Vad är kupongobligationsformel?

Termen ”kupongobligation” avser obligationer som betalar kuponger som är en nominell procentsats av obligationens nominella värde eller huvudbelopp. Formeln för beräkning av priset på denna obligation använder i grunden nuvärdet av de troliga framtida kassaflödena i form av kupongbetalningar och huvudbeloppet som är det belopp som erhålls vid förfallodagen. Nuvärdet beräknas genom diskontering av kassaflödet med avkastning till förfall.

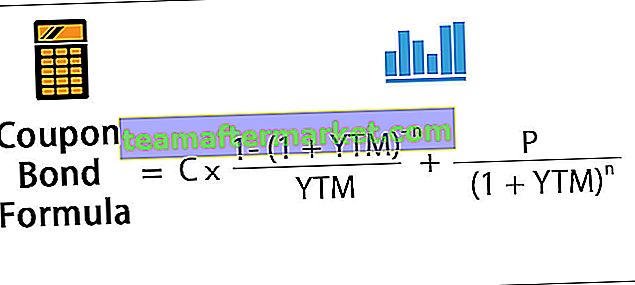

Matematiskt representeras priset på en kupongobligation enligt följande,

var

- C = periodisk kupongbetalning,

- P = Obligationens nominella värde,

- YTM = Avkastning till mognad

- n = Antal perioder till förfall

Beräkning av kupongobligationen (steg för steg)

Formeln för beräkning av kupongobligationer kan göras med följande steg:

- Steg 1: För det första, bestäm parivärdet för obligationsemissionen och det betecknas med P.

- Steg 2: Bestäm sedan den periodiska kupongbetalningen baserat på kupongräntan för den obligationsbaserade, frekvensen för kupongbetalningen och obligationens nominella värde. Kupongbetalningen betecknas med C och beräknas som, C = Kupongfrekvens * P / Frekvens för kupongbetalning

- Steg 3: Bestäm sedan det totala antalet perioder till förfall genom att multiplicera frekvensen av kupongbetalningarna under ett år och antalet år till förfall. Antalet perioder till förfall betecknas med n och det beräknas som, n = Antal år till förfall * Frekvens av kupongbetalning

- Steg 4: Bestäm nu avkastningen till förfall på grundval av den aktuella marknadsavkastningen från en investering med liknande riskprofil. Avkastningen till förfall betecknas med YTM.

- Steg 5: Bestäm sedan nuvärdet av den första kupongen, den andra kupongen och så vidare. Bestäm sedan nuvärdet av obligationens nominella värde.

- Steg 6: Slutligen görs formeln för bestämning av kupongobligationsberäkningen genom att lägga till nuvärdet av alla kupongbetalningar och nominellt värde som visas nedan.

Exempel

Du kan ladda ner denna Excel-mall för kupongobligationsformulär här - Kupongobligationsformel Excel-mallExempel nr 1

Låt oss ta ett exempel på obligationer utgivna av företaget XYZ Ltd som betalar kuponger årligen. Företaget planerar att utfärda 5 000 sådana obligationer och varje obligation har ett nominellt värde på 1 000 dollar med en kupongränta på 7% och det förfaller om 15 år. Den effektiva avkastningen till förfall är 9%. Bestäm priset på varje obligation och de pengar som ska samlas in av XYZ Ltd genom denna obligationsemission.

Nedan ges uppgifter för beräkningen av kupongobligationen för XYZ Ltd.

Priset för varje obligation beräknas med formeln nedan som,

Beräkningen av kupongobligationen kommer därför att vara som följer,

Så det kommer att bli -

= 838,79 $

Därför kommer varje obligation att prissättas till $ 838,79 och sägs handlas till rabatt ( obligationspris lägre än nominellt värde) eftersom kupongräntan är lägre än YTM. XYZ Ltd kommer att kunna samla in 4 193 950 $ (= 5 000 * 838,79 $).

Exempel 2

Låt oss ta ett exempel på obligationer utfärdade av företaget ABC Ltd som betalar halvårliga kuponger. Varje obligation har ett nominellt värde på 1 000 $ med en kupongränta på 8% och den förfaller om 5 år. Den effektiva avkastningen till förfall är 7%. Bestäm priset för varje C-obligation utfärdad av ABC Ltd.

Nedan ges uppgifter för beräkningen av ABC Ltd.s kupongobligation.

Därför kan priset på varje obligation beräknas med formeln nedan som,

Beräkningen av kupongobligationen kommer därför att vara som följer,

Så det kommer att bli -

= 1.041,58 $

Därför kommer varje obligation att prissättas till 1 041,58 $ och sägas handlas till en premie ( obligationspris högre än nominellt värde) eftersom kupongräntan är högre än YTM.

Relevans och användningsområden

Begreppet prissättning av denna typ av obligation är mycket viktigt ur en investerares perspektiv eftersom obligationer är en oumbärlig del av kapitalmarknaderna. Köparen av en obligation får dessa kupongbetalningar under perioden mellan emissionen av obligationen och obligationens löptid. På obligationsmarknaden anses obligationer med högre kupongräntor vara mer attraktiva för investerare eftersom de erbjuder högre avkastning.

Vidare sägs obligationer som handlas till ett högre värde än deras nominella värde handlas till en premie, medan obligationer som handlas till ett lägre värde än deras nominella värde sägs handlas till rabatt. Numera är dessa obligationer ganska ovanliga eftersom de senaste obligationerna inte utfärdas i kupong- eller certifikatform, utan obligationerna emitteras elektroniskt.