Vad är Liquidity Premium?

Likviditetspremien är den extra avkastning som investerarna förväntar sig för instrument som inte är lätta att handla och därför inte lätt kan omvandlas till kontanter genom att sälja till ett rimligt pris på den finansiella marknaden.

- Exempel på instrument som är likvida till sin natur är aktier och statsskuldväxlar. Dessa instrument kan säljas när som helst till ett verkligt värde, vilket kan vara de rådande marknadsräntorna.

- Exempel på mindre likvida instrument kan vara skuldinstrument och fastigheter. Fastigheter tar månader tillsammans för att slutföra en försäljning. På samma sätt måste skuldinstrument som obligationer hållas hos obligationsinnehavaren under en viss tidsperiod innan du slutligen säljs.

De två villkoren - likviditetspremie och illikvid premie - används omväxlande eftersom båda villkoren betyder samma, vilket innebär att alla investerare har rätt att få en extra premie om de låser fast i en långsiktig investering.

Teori om likviditetspremie på obligationsräntan

Det vanligaste och noggrant granskade investeringsmönstret av investerarna är avkastningskurvan. Dessa avkastningskurvor kan skapas och plottas för alla typer av obligationer, som kommunala obligationer, företagsobligationer, obligationer (företagsobligationer) med olika kreditbetyg som BB företagsobligationer eller AAA företagsobligationer.

Denna teori om likviditetspremie delar poängen att investerare föredrar kortfristiga skuldinstrument eftersom de snabbt kan säljas under en kortare tidsperiod, och detta skulle också betyda mindre risker som fallissemangsrisk, prisförändringsrisk etc. som bör bäras av investeraren. Nedan följer några exempel på detsamma.

Exempel nr 1

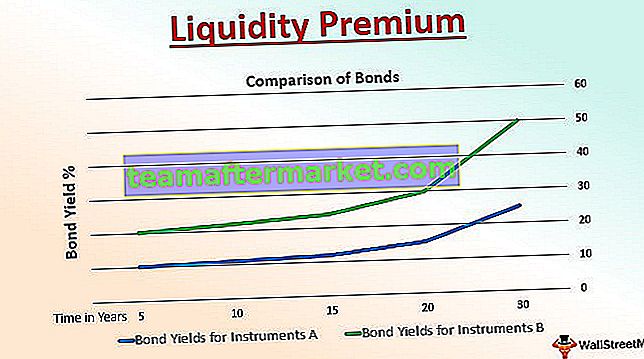

Det finns investeringar gjorda i två statsobligationer - Obligation A och Obligation B. Nedanstående diagram visar effekten av förfalleperioden eller hur länge en investering hålls i termer av ett antal år.

Instrument A är en statsobligation med längre löptid än instrument A som också är en statsobligationsinvestering. Instrument A har en löptid på 20 år, medan instrument B endast har en löptid på 15 år. I det här fallet har obligation B en kupongränta eller obligationsränta på cirka 12%, medan de ytterligare 3% åtnjuter av obligation A.

Denna ytterligare fördel när det gäller avkastningen på din investering kallas likviditetspremien. Denna premie, som tydligt framgår av den grafiska framställningen ovan, kan tillhandahållas om obligationen hålls under en längre löptid, eftersom denna premie betalas till investeraren endast på löptiden för den innehade obligationen.

Ovanstående exempel passar perfekt för att förklara den stigande avkastningskurvan, som stöder teorin om likviditetspremie. Detsamma gäller för den amerikanska regeringen, som betalar successivt högre räntor till sina investerare för sina investeringar i skuldinstrument med längre till mycket längre löptider.

Exempel 2

Likviditetspremie kan vara ett vanligare koncept för statsobligationer. Samtidigt finns det företagsobligationer som ger premien. om en investerare har planerat att köpa två företagsobligationer med samma löptid och samma kupongräntor eller kupongbetalningar. Om bara en av dem handlar på en offentlig börs och den andra inte - detta förklarar att obligationen som inte handlas på börsen är utsatt för olika typer av risker.

Eftersom detta är en icke-offentlig obligation drar obligationen därför en premie på löptiden, som kallas likviditetspremien. Denna premie är tydlig och definierar den enda anledningen och konsekvensen av skillnaden i priserna på obligationerna och avkastningen för densamma.

Fördelar

- Det erbjuder en premie till investerarna i händelse av illikvida instrument - vilket innebär att locka vissa investerare och låta dem investera under en längre tidsperiod och varaktighet

- Känsla av tillfredsställelse bland investerarna om de statsstödda instrumenten om deras livslängd, försäkran och konstanta och säkra avkastning

- Erbjuder ett direkt samband mellan risk och belöning. När det gäller illikvida skuldinstrument - kommer det att finnas olika risker som bara kommer att bäras av investeraren. Att tillhandahålla premiekomponenten vid tidpunkten för förfall är därför den belöning man förväntar sig för den åtagna risken

Begränsningar

- Det kan finnas fall där likviditetspremien kan locka många investerare till den illikvida marknaden snarare än de likvida instrumenten, vilket innebär en konstant cirkulation av pengar / penninginstrument i ekonomin

- Belöningen för de risker som vidtas kanske inte är direkt proportionell mot en investerare.

- En låg premie vid förfallodagen kan påverka investerarens känslor negativt gentemot regeringen eller företagshuset som utfärdar den.

- Det är svårt för något emittenthus eller enhet att definiera premien och anpassa sig till förändrade marknads- och ekonomiska situationer. Utan en likviditetspremie blir det nästan omöjligt att attrahera nya investerare eller behålla de befintliga.

Slutsats

Olika skuldinstrument är föremål för en mängd olika risker som händelserisk, likviditetsrisk, kreditrisk, valutakursrisk, volatilitetsrisk, inflationsrisk, avkastningsrisk, och så vidare. Ju högre skuldinnehavets varaktighet är, desto högre är exponeringen för dessa risker, och därför kräver en investerare en premie för att hantera dessa risker.

Det är emellertid upp till investerare att förstå att likviditetspremien bara kan vara en av faktorerna för avkastningskurvens lutning. De andra faktorerna kan till exempel vara investerarnas investeringsmål, obligationens kvalitet osv. För vår mening innan vi avslutar eftersom dessa är faktorerna, kan det hända att avkastningskurvan inte alltid är uppåtlutande - det kan gå sakta -zag, plattning eller till och med inverterad ibland.

Så mycket som likviditetspremie är viktigt för en investerare finns det andra teorier som påverkar avkastningskurvan och återspeglar framtidsförväntningarna och de olika räntorna.