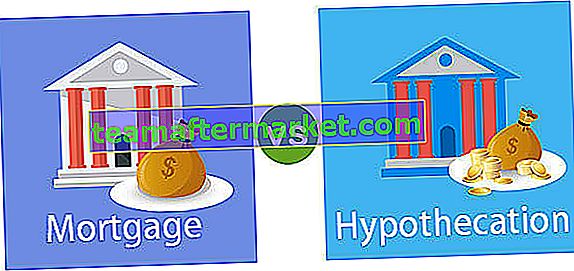

Skillnader mellan hypotekslån och hypoteksläge

Lån är ett av sätten att skaffa kontanter genom att använda tillgångarna genom att skapa en avgift på fast egendom där de inblandade beloppen i allmänhet är mycket höga och överföringen av äganderätten ofta passeras medan hypotekering också är ett sätt att skaffa kontanter genom att skapa en avgift mot lös tillgångar men äganderätten överförs aldrig och innebär i allmänhet mycket mindre belopp än inteckning.

Båda dessa har något att göra med det säkra lånet. Och för båda dessa måste låntagaren lägga in något (som hypotekslån eller inteckning) för att säkra affären för långivarna.

- En inteckning är en avgift på fast egendom som mark, byggnad, lager etc. En inteckning har att göra med något som är fäst på jorden på något eller annat sätt.

- Hypothecation är en avgift på lösbilar, kundfordringar, lager etc.

Inteckning vs hypotekationsinfografik

Viktiga skillnader mellan inteckning och hypoteksläge

- En inteckning tas för en enorm summa. Hypothecation görs för en liten mängd.

- En inteckning görs för fast egendom som mark, byggnad, lager etc. Hypotekering å andra sidan görs för lös egendom som bilar, fordon, lager etc.

- Under hypotekslån skulle tillgångens ränta först överföras till långivaren och sedan återbetalas beloppet. Men om låntagaren inte kan betala beloppet så säljs den fasta egendomen. Under hypotekation överförs inte tillgångens ränta. Snarare när låntagaren inte kan betala det förfallna beloppet, ägs lös egendom och säljs sedan för att få tillbaka intäkterna.

- För inteckning krävs pantbrev som ett juridiskt dokument. För hypotekering krävs hypotektionsakten som ett juridiskt dokument.

- Lånetiden är mer eftersom lånet är enormt. Men i fallet med hypotekering är tjänstgöringsperioden mindre eftersom lånebeloppet är lägre.

Jämförelsetabell

| Grund för jämförelse | Inteckning | Hypothecation |

| 1. Betydelse | En inteckning är en avgift på fastigheter. | Hypothecation är en avgift på lös egendom. |

| 2. Ägarskap | Äganderätten förblir vanligtvis hos låntagaren, men inte alltid. | Äganderätten förblir vanligtvis hos låntagaren. |

| 3. Gäller för | Fasta egenskaper. | Rörliga egenskaper. |

| 4. Ett lån av lån | När det gäller en inteckning är lånebeloppet relativt mycket högt. | Vid hypotekering är lånebeloppet jämförelsevis lägre. |

| 5. Tidsperiod | Eftersom lånebeloppet är högre är även tjänstgöringsperioden högre. | Eftersom lånebeloppet är lägre är också tjänstgöringsperioden lägre. |

| 6. Rättsligt dokument krävs | Låneakt. | Överenskommelse om hypotekation. |

| 7. Varför användbart? | Genom att använda den fasta egendomen till långivaren som säkerhet kan låntagaren låna mycket pengar. | Genom att använda en tillgång (lös egendom) som säkerhet tar låntagaren ett lån från banken. |

| 8. Överföring av titel | Titeln överförs ofta till långivaren. | Överföringen av titeln överförs aldrig till långivaren. |

| 9. Fastigheter som säkerheter | Mark, byggnader etc. | Fordon, kundfordringar etc. |

Slutsats

Efter diskussionen och den jämförande analysen mellan inteckningen och hypotekningen är det inte klokt att säga att en är bättre än en annan; eftersom båda dessa tjänar olika syften. Och beroende på syftet du har måste du ta lånet. Men när det gäller bekvämlighet och flexibilitet är hypoteser mycket bättre; eftersom det finns mindre risk och du kommer också att betala lägre räntor.

När det gäller en inteckning måste du betala mer eftersom beloppet är enormt och du kan förlora din egendom när som helst om du inte betalar. Som individ är det viktigt att du förstår dem båda bra och sedan agerar på din kunskap. Beslutet att ta inteckningen eller hypotekningen beror på vilket syfte du har för att ta lånet.