Vad är revisionsrisk?

Revisionsrisk är sannolikheten för att bolagets finansiella rapporter innehåller det fel som är väsentligt för företaget även om detsamma har verifierats och granskats av företagets revisor utan några kvalifikationer med avseende på det.

Enkelt uttryckt definieras revisionsrisk som risken för att finansiella rapporter inte är riktigt representativa för organisationens faktiska finansiella ställning eller ett avsiktligt försök att dölja fakta även om revisionsutlåtandet bekräftar att uttalanden inte innehåller väsentliga felaktigheter. Denna risk kan påverka aktieägare, borgenärer och potentiella investerare.

- Denna risk kan uppstå på grund av någon eller båda av dessa - Kunder eller revisorer.

- Denna risk kan bero på två orsaker - misstag / fel eller en avsiktlig felaktighet.

Topp 3 typer av revisionsrisker

Följande är de tre bästa typerna:

# 1 - Inneboende risker

Inneboende risk är risken som inte kunde förhindras på grund av okontrollerbara faktorer, och den finns inte heller i revisionen.

Exempel: transaktioner som involverar högt kontantbelopp medför mer inneboende risk än transaktionen med högvärdiga kontroller.

Källor till inneboende risk:

- Komplexa affärstransaktioner med derivatinstrument;

- Transaktioner som kräver en hög bedömningsnivå som kan leda till risken för att inte identifieras;

- Industrin som har frekvent teknisk utveckling kan utsätta företagen för risk för föråldring av teknik.

- Ett företag som redan har felrapporterat vissa siffror tidigare kan vara mer benägna att felrapportera det igen.

# 2 - Kontrollrisker

Kontrollrisk är risken för fel eller felaktigheter i finansiella rapporter på grund av att intern kontroll inte fungerar.

Exempel: Underlåtenhet från ledningens sida att kontrollera och förhindra transaktioner utförda av personal som inte har behörighet att utföra transaktionerna i första hand.

Källor till kontrollrisk:

- Underlåtenhet att ledningen infogar korrekt och effektiv intern kontroll för finansiell rapportering.

- Underlåtenhet att säkerställa korrekt uppdelning av uppgifter mellan personer som är ansvariga för ekonomisk rapportering;

- Att det inte finns någon kultur för korrekt dokumentation och arkivering;

# 3 - Detekteringsrisker

Detekteringsrisk är risken för att revisorn inte kan upptäcka fel eller felaktigheter i de finansiella rapporterna och därmed ge ett felaktigt yttrande om företagets finansiella rapporter.

Exempel: Underlåtenhet från revisorer att identifiera kontinuerlig felrapportering av finansiella rapporter från företaget.

Källor till detektionsrisk:

- Dålig revisionsplanering, val av fel revisionsförfaranden från revisorns sida;

- Dålig interaktion och engagemang med revisionshantering;

- Dålig förståelse för kundens verksamhet och komplexiteten i finansiella rapporter;

- Fel val av provstorlek.

Revisionsriskformel

Sammantaget beräknas risken genom att kombinera alla ovanstående tre typer av revisionsrisker. Formeln är som följer:

Revisionsrisk = Inneboende risk * Kontrollrisk * DetekteringsriskBaserat på ovanstående riskfaktorer kan revisorer komma fram till risknivån och besluta om strategin för att hantera den.

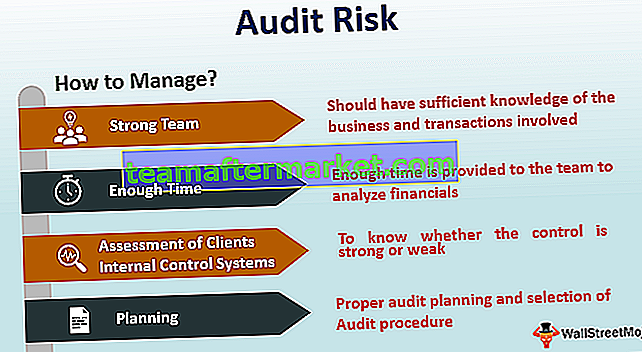

Hur minimerar jag revisionsrisken?

- Att ha ett starkt revisionsteam som har tillräcklig kunskap om verksamheten och transaktionerna.

- Tillräcklig tid ges till teamet för att analysera ekonomi;

- Säkerställa starkt engagemang med ledningen för kundföretaget för att förstå affärsfilosofi och praxis;

- Säkerställa korrekt och adekvat provtagningsteknik.

- Noggrann bedömning av kundens interna kontrollsystem för att veta om kontrollen är stark eller svag;

- Korrekt revisionsplanering och val av revisionsförfarande;