Vad är marginalen för enhetsbidrag?

Enhetsbidragsmarginal är beloppet för produktens försäljningspris utöver den rörliga kostnaden per enhet, för att uttrycka det med enkla ord är det försäljningspriset för produkten minus den rörliga kostnaden som uppstod för att producera produkten.

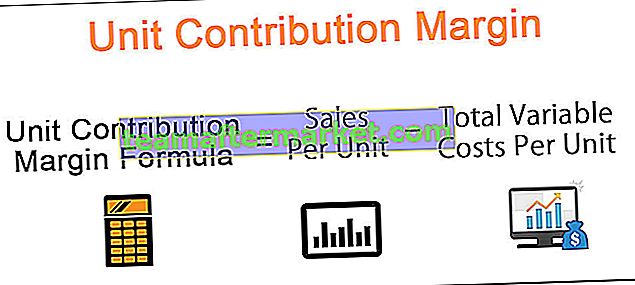

Hur man beräknar enhetsbidragmarginal?

Formeln är som följer:

Här avser de rörliga kostnaderna per enhet alla de kostnader som företaget har haft när produkten produceras. Dessa inkluderar även rörliga tillverkningskostnader, försäljnings- och allmänna och administrativa kostnader - till exempel råvaror, arbetskraft och elräkningar. Variabla kostnader är de kostnader som ändras när det sker en förändring i försäljningen. En ökning med 10% av försäljningen resulterar i en ökning med 10% av de rörliga kostnaderna.

Exempel på enhetsbidragmarginal

Exempel nr 1

Låt oss börja med att ta ett exempel från introduktionen. Låt oss också anta att försäljningspriset för en enda muffin är $ 20. Den variabla kostnaden för att göra en enda cupcake är $ 10. Därför kommer bidragsmarginalen per extra enhet av muffinen att vara:

$ 20 - $ 10 = $ 10

Det betyder helt enkelt att genom att sälja denna cupcake ökar nettoresultatet eller vinsten med $ 10.

En viktig punkt att notera här är att fasta kostnader inte beaktas vid utvärdering av bidragsmarginalen per enhet. I verkligheten kommer det att finnas ett negativt bidrag till avgiftsmarginalen per enhet från den fasta kostnadskomponenten.

Exempel 2

Låt oss titta på ett annat exempel där ett företag tillverkar möbler. De uppgifter som krävs är följande:

- Försäljningspriset för möbeluppsättning = $ 150

- Variabel tillverkningskostnad = $ 80

- Variabel arbetskraftskostnad = $ 30

- Variabel försäljnings- och administrationskostnad = $ 10

- Antal sålda enheter under räkenskapsperioden = 2500

Som enhetsbidragsformel = Försäljning per enhet - Totala variabla kostnader per enhet

= $ [150 - (80 + 30 + 10)]

= $ [150-120] = $ 30

I exemplet ovan skulle den totala marginalen för beräkning beräknas enligt följande:

- Total bidragsmarginal = Försäljningsintäkter - Totala variabla utgifter

- Försäljningsintäkter = (Försäljningspris) * (Antal sålda enheter) = 150 * 2500

Försäljningsintäkterna kommer att vara:

- Totalt rörlig kostnad = (Totala rörliga kostnader per enhet) * (antal sålda enheter)

- = (80 + 30 + 10) * (2500)

Så den totala variabla utgiften blir:

Så, total bidragsmarginal = 375000-30000 = $ 75000

Den totala bidragsmarginalen kommer att vara:

Exempel # 3

I det här exemplet kommer vi att överväga ett fall där ett företag bedriver tillverkning av flera produkter. Tänk på nedanstående tabell för nödvändiga affärsdata:

Total rörlig kostnad för A = 75000 + 1150

Total rörlig kostnad för B = 150000 + 2500

Total rörlig kostnad för C = 8000 + 250

Och,

Total avgiftsmarginal för A = $ (100000-76150) = 23850 $

Total avgiftsmarginal för B = $ (185000-152500) = $ 32500

Total avgiftsmarginal för C = $ (75000-8250) = $ 66750

Så,

Avgiftsmarginal om A = $ (23850) / (antal sålda A-enheter) = $ 23850/300 = $ 79,5

Bidragsmarginal för B = $ (23850) / (antal sålda B-enheter) = $ 32500/250 = $ 130

Avgiftsmarginal på C = $ (23850) / (antal sålda C-enheter) = $ 66750/250 = $ 267

Obs: Som vi kan se här, medan intäktsandelen är störst för produkt B, är det dock produkt C som har den högsta enhetsbidragsmarginalen. I själva verket är det produkt C som har mest lönsamhet.

Hur är enhetsavgiftsmarginalen till hjälp för ett företag?

- Det hjälper oss att avgöra hur en ytterligare enhet av en produkt påverkar företagets vinst. Den erhålls genom att subtrahera rörliga kostnader som uppkommit när den extra produktenheten produceras från försäljningen av själva produkten.

- Det hjälper ett företag att förstå hur lönsamt det är på produktnivå. Det ger chefer en viktig inblick i olika aspekter av verksamheten och hjälper dem att fatta bättre informerade beslut. Återigen, med hänvisning till vårt tidigare exempel, kommer kunskapen om enhetsbidrag för var och en av de produkter som säljs på bageriet att hjälpa chefen att fatta flera beslut.

- Dessa beslut kan variera från att bestämma vilken produkt som ska fortsätta eller sluta producera och sälja, hur många ytterligare enheter av en produkt som ska produceras, hur man ställer in priset på produkten eller hur man bestämmer provisionen på försäljningen.

Slutsats

Medan bidragsmarginalen per enhetsformel är en fördelaktig matris för chefer att överväga samtidigt som de maximerar sina vinster, att fatta beslut enbart baserat på den eller till och med skära ut på produkter som har den lägsta bidragsmarginalen kanske inte alltid är rätt sak att göra. Chefer bör också överväga de fasta kostnaderna för produktionen vid sidan av.

Sammantaget ger den värdefull information när den används med andra parametrar för att fatta större affärsbeslut.