Avstämning av böcker är avstämningen som utförs av företaget före stängningen av sina konton för att säkerställa att böckerna är uppdaterade och att det inte finns någon manipulation eller bedrägeri i företagets konton.

Försoning av böcker

Som vi alla vet är kontoböcker ritningar för alla företag. Att upprätthålla bokböckerna är nyckeln till ekonomisk förvaltning.

Det är dock inte tillräckligt att föra kontoböcker. Det är också nödvändigt att räkenskaperna är korrekta och fullständiga. Det finns olika kontroller och kontroller möjliga för att säkerställa detta, men ett av de mest grundläggande och väsentliga sätten är "avstämning av böcker."

Vad är försoning?

Det är en process som jämför två uppsättningar poster och analyserar skillnaderna mellan de två uppsättningarna, om någon.

Dessa två uppsättningar av poster kan vara allt från hela sortimentet av konton. Generellt sett är en uppsättning av posten en huvudbok från företagets egna böcker som måste avstämmas och den andra uppsättningen av posten erhålls från interna eller externa källor.

t.ex. att jämföra bankboken (intern källa) med kontoutdraget (extern källa).

När görs försoning?

Det utförs vanligtvis innan konton stängs. Det är tillrådligt att göra det varje månad så att böckerna är uppdaterade, men de kan också göras kvartalsvis eller årligen.

Tyngre volymen mer bör vara frekvensen av avstämning så att avstämningsprocessen blir mjukare.

De bör göras årligen innan böckerna certifieras av revisorerna. De flesta avstämningarna är en förutsättning för revisionsteständamål. Sedan ikraftträdandet av Sarbanes Oxley (SOX) 2002 har avstämningar blivit ännu mer kritiska eftersom kraven som krävs har ökat till en annan nivå.

Vilken period görs försoning för?

En av de viktigaste aspekterna att ta hand om när man utför avstämning är att perioden för båda uppsättningarna av poster ska vara densamma.

I fortsättning med exemplet ovan, är det mycket ologiskt att jämföra bankbok som extraherats för perioden 01-jan-16 till 31-mars-16 med kontoutdraget för 1-jan-16 till 30-juni-16. Det bör finnas en gemensam bas för jämförelse.

En väsentlig sak att tänka på är också att början eller början alltid ska vara lika för båda uppsättningarna. I ovanstående fall, om saldorna den 1 januari-16 inte är identiska, bör denna skillnad först åtgärdas snarare än att gå vidare med avstämningen för 1 januari-16 till 31-mars-16.

Varför ska försoning utföras?

Upptäck bedrägerier

- Det är lätt att manipulera kontoböcker. Ett sätt att upptäcka bedrägerier är genom försoning. Låt oss förstå detta med ett exempel.

- Kassör för ABC Corporation begår bedrägeri genom att inte registrera kontanter från kunder. Genom att göra detta är kunden och kassaböckerna oförändrade och han kan ficka in det mottagna kontantbeloppet.

- Ett enkelt sätt att upptäcka bedrägerier som detta är att genomföra kundbokföring. När kundens huvudbok i Böckerna i ABC jämförs med ABCs bok i kundens Böcker, kommer inte saldorna att bindas och bedrägeriet upptäcks.

Se till att uppgifterna är kompletta:

- Ibland påverkar vissa aktiviteter våra böcker, men dirigeras inte genom kontoteamet och kan därför inte upptäckas.

- Ett litet exempel är en check som deponerats av en kund direkt på bankkontot. Om kunden inte informerar kommer bankboken såväl som kundboken att vara ofullständig, vilket leder till en felaktig framställning av fakta.

Se till att uppgifterna är korrekta:

- Det finns risk för mänskliga fel i redovisningsprocessen.

- Ett exempel på mänskliga fel är felaktig placering av siffror, t.ex. var faktiskt försäljningsvärde Rs. 99 736, som registrerades felaktigt som Rs. 97,936.

- Dessa kan upptäckas vid avstämning av konton. Dessa är inget annat än transponeringsfel, och i det här fallet är skillnaden i allmänhet delbar med 9.

Bästa praxis för avstämningsprocessen

Några av de bästa metoderna som kan användas så att försoning hjälper till att uppnå sitt syfte är följande:

- Företag bör inrätta en avstämningsprocess som ska följas internt. Den ska täcka frekvensen, nyckelkonton för vilka avstämning ska göras, standardiserade format etc. Dessa processer varierar beroende på volym, typ av bransch, högriskområden etc. Policyen bör förberedas och spridas till Ekonomi- och kontoteam regelbundet.

- Uppdelning av arbetsuppgifter bör följas. Det betyder att anställda som registrerar posterna i kontoböckerna inte ska vara en del av avstämningsprocessen. Det kommer att se till att man kontrollerar det arbete som utförts av en annan.

- Behörighetsmatris för tillverkarens kontrollprocess bör följas. Avstämningsuttalanden bör också utarbetas och kontrolleras av olika anställda baserat på beteckningen. Verkställande direktören kan förbereda avstämningsuttalandet och chefen kan kontrollera detsamma.

- Korrekt avloggning bör göras av beredaren och kontrollören så att människor känner sig tillräckligt ansvariga.

- Stränga tidslinjer för slutförandet av avstämningar bör ställas in för att upptäcka bedrägerier och vidta snabba åtgärder.

- Internrevisionens omfattning bör också omfatta kontroll av dessa avstämningsuttalanden.

- Godkännandeprocessen bör ställas in för att skicka korrigeringsposter (om sådana upptäcks under avstämningsprocessen) för korrigering av konton. Det kommer att säkerställa att mellan- och överledningen uppdateras då och då.

- Stöddokument (såsom kontoutdrag, kundens huvudbok etc.) bör utgöra en del av avstämningsuttalandet där avloggning ska erhållas.

Hur ser ett försoningsuttalande ut?

Ett försoningsuttalande bör vara så enkelt som möjligt. Den bör innehålla nödvändiga detaljer som vilken huvudbok som avstäms, vilken period av avstämning är, när är avstämningen förberedd, vem som har förberett, kontrollerat, godkänt etc.

Följande är ett enkelt format för avstämningsuttalandet:

| ABC Co. | |||

| Bankavstämningsanalys den 31 mars-16 | |||

| Bankkontonummer 00000xxxxxx | |||

| Saldo enligt kontoböcker den 31 mars-16 | xxx | ||

| Lägg till: | Justering 1 | xxx | |

| Justering 2 | xxx | ||

| Justering 3 | xxx | xxx | |

| Mindre: | Justering 4 | xxx | |

| Justering 5 | xxx | xxx | |

| Justering 6 | |||

| Balans enligt bankkontoutdraget den 31 mars-16 | xxx | ||

| Förberedd av: Revisor | |||

| Kontrolleras av: Manager | |||

| Verifierad av: Finance Controller | |||

Vilken som helst av de två uppsättningarna kan tas som bas och justeringarna ska läggas till eller subtraheras och därigenom komma till balanseringssiffran.

I ovanstående format tas bankboken som bas. Men om kontoutdraget anses vara basen kommer alla justeringar att återföras. Att följa två fall hjälper dig att förstå detta bättre:

Fall A - Att ta bankboken som bas

| Saldo enligt kontoböcker den 31 mars-16 | 9 700 | ||

| Lägg till: | Kontroller utfärdade men inte deponerade | 10.000 | |

| Bank Intresserad krediterad av Bank | 75 | 10 075 | |

| Mindre: | Bankkostnader registreras inte | 175 | 175 |

| Balans enligt bankkontoutdraget den 31 mars-16 | 19 600 |

Fall B - Att ta kontoutdraget som bas

| Balans enligt bankkontoutdraget den 31 mars-16 | 19 600 | ||

| Lägg till: | Bankkostnader registreras inte | 175 | 175 |

| Mindre: | Kontroller utfärdade men inte deponerade | 10.000 | 175 |

| Bank Intresserad krediterad av Bank | 75 | 10 075 | |

| Saldo enligt kontoböcker den 31 mars-16 | 9 700 |

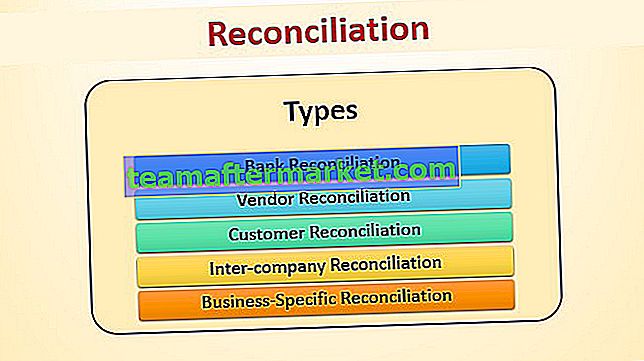

Vilka typer av avstämningar?

Grundläggande avstämningsuttalanden som är väsentliga och utarbetade i den dagliga affärsredovisningen:

- bankavstämning

- Leverantörsförsoning

- Kundavstämning

- Avstämning mellan företag

- Affärsspecifik avstämning

Vi kommer att diskutera vart och ett av dessa uttalanden i detalj:

# 1 - Bankavstämning

Ett bankavstämningsuttalande upprättas om faktiska transaktioner som återspeglas i kontoutdraget gentemot transaktioner som registrerats i vår bankbok.

Några av anledningarna till skillnaden mellan bankbok och kontoutdrag är:

- Check utfärdad till en leverantör men presenteras vid ett senare datum

(Ibland finns det checkar som är mycket gamla på kontoutdraget. De är inaktuella och kan inte ens deponeras längre. Det är bättre att skriva av dem och hålla bankboken klar.)

- Det belopp som en kund sätter in direkt på vårt bankkonto

- Bankränta krediteras av banken

- Bankkostnader debiteras av banken

- Bankfel (även om det är sällsynt kan misstag inträffa genom datainmatningsfel är också möjliga av banken)

Alla betalnings- och kvittonrelaterade aktiviteter spåras genom bankboken. Att förena det hjälper till att hålla den uppdaterad.

Alla betalnings- och kvittonrelaterade aktiviteter spåras genom bankboken. Att förena det hjälper till att hålla den uppdaterad.

För att göra våra liv enklare har de flesta redovisnings-ERP-enheter inbyggda funktioner som hjälper till att extrahera bankavstämningsuttalandet direkt.

Det grundläggande konceptet som används i dessa affärssystem är att registrera "bankdatum" för varje transaktion. Ett bankdatum är ett datum då transaktionen återspeglas i kontoutdraget. ERP extraherar en rapport baserad på "Dokumentdatum" gentemot "Bankdatum".

# 2 - Leverantörsförsoning

En leverantörsavstämningsredovisning upprättas för att säkerställa att bokföringsposterna som skickats i leverantörens böcker överensstämmer med bokföringsposterna i våra böcker.

Orsakerna till avvikelser är följande:

- Säljaren får inte boka inköpsreturer som bokats av oss.

- Kontroller utfärdade av oss kanske inte återspeglas i deras böcker. Det händer vanligtvis när kontrollen är felplacerad eller förloras under transport.

- Varor under transport registreras inte av oss utan registreras av säljaren;

# 3 - Kundavstämning

Ett kundavstämningsuttalande är mycket likt leverantörsavstämning. Den är beredd att kontrollera om kundens böcker är synkroniserade med våra böcker. De flesta företag behandlar kundavstämning som en prioritet framför leverantörsavstämning. Det beror på att pengar erhålls från kunder, och det är alltid bättre att avstämma så att betalningarna inte väntar på grund av vissa problem med avseende på bokföringsposter.

Orsakerna till avvikelser är följande:

- Returer som bokats av kunder visas inte i våra böcker.

- Skatter som dras av av kunden som inte redovisas i våra böcker.

- Varor under transport registreras som försäljning i vår huvudbok.

- Betalningar direkt överförda till vårt bankkonto registreras inte.

En god praxis är att göra månatliga avstämningar av kunder på rotationsbasis. Låt oss att ett företag har 100 udda kunder, och avstämningar av cirka 10-15 kundreskontrar bör göras varje månad.

När avstämningen är fullständig och certifierad av båda parterna kan också ett balansbevis för den angivna perioden utfärdas. Det kommer att säkerställa att öppningsbalanserna inte behöver kontrolleras igen. Det hjälper också till att lösa tvister.

# 4 - Avstämning mellan företag

Koncernföretag (innehav, dotterbolag etc.) måste utarbeta konsoliderade bokföringsbok. Dessa böcker måste eliminera transaktioner mellan företag som försäljning från Holding Co. till dess dotterbolag Co. För detta blir det ytterst viktigt att deras kontoböcker alltid är synkroniserade och därför ska avstämmas regelbundet innan konsolideringsprocessen är klar .

# 5 - Företagsspecifik avstämning

Varje företag måste förbereda andra avstämningar utöver de ovan nämnda grundläggande. Ett exempel på detta är avstämningen mellan kostnader för varor

Denna avstämning gäller inte tjänstebranschen eftersom de inte har lager. Det är dock viktigt för företag som har lager.

Vad kostar sålda varor?

Kostnad för sålda varor = Öppningslager + Inköp - Utgående lager

Kostnad för sålda varor = Försäljning - vinst

Endera av de två metoderna kan komma till varukostnaden. Båda måste vara lika mycket. Om inte, bör ett avstämningsuttalande upprättas för att ta reda på orsaker till skillnader. Dessutom bör fysisk verifiering av utgående lager genomföras, och detsamma bör avstämas med utgående lager som visas i boken.

Användbara tips för MS Excel när du utför avstämningar

Original text

- En standardiserad mall bör utarbetas med alla viktiga formler i Excel. (Format som illustreras ovan kan användas)

- I fallet med Leverantör / Kund avstämning, Faktura nr fungerar som en standardfält som kan tas som en bas för att utföra funktionen LETARAD och göra avstämningsprocessen enklare. Se till att göra en klistra in special efter att du har använt Excel Vlookup-funktionen.

- Filtrera ut debiterings- och kreditposter separat och avstämma dem individuellt. Ett annat sätt att separera poster är att filtrera dem på typen, dvs. betalningar, fakturor, returer, andra justeringar. Att förena dessa separat och sedan lägga till skillnaderna kommer att visa sig vara till hjälp. <