Formel för att beräkna förutbestämd overheadhastighet

Förutbestämd overheadränta är den ränta som ska användas för att beräkna en uppskattning av de projekt som ännu inte påbörjats för allmänna kostnader. Det skulle innebära att beräkna en känd kostnad (som arbetskostnad) och sedan tillämpa en overhead (som var förutbestämd) för att projicera en okänd kostnad (vilket är det allmänna beloppet). Formeln för beräkning av förutbestämd overheadfrekvens representeras enligt följande

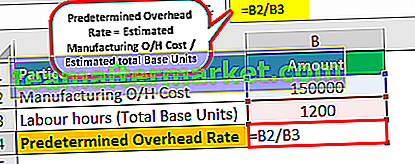

Förutbestämd overheadhastighet = Beräknad tillverkning O / H-kostnad / beräknad total basenhet

Var,

- O / H är overhead

- Totala basenheter kan vara antalet enheter eller arbetstimmar etc.

Förutbestämd beräkning av overheadfrekvens (steg för steg)

Den förutbestämda omkostningsekvationen kan beräknas med hjälp av nedanstående steg:

- Samla totala overheadvariabler och det totala belopp som spenderas på samma.

- Ta reda på ett kostnadssamband med fördelningsbasen, som kan vara arbetstid eller enheter, och vidare bör den vara kontinuerlig till sin natur.

- Bestäm en tilldelningsbas för avdelningen i fråga.

- Ta nu en total kostnad och dela sedan samma med fördelningsbasen som bestämdes i steg 3.

- Den hastighet som beräknas i steg 4 kan också tillämpas på andra produkter eller avdelningar.

Exempel

Exempel nr 1

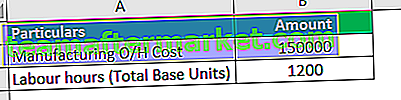

Antag att X limited producerar en produkt X och använder arbetstid för att fördela tillverkningskostnaden. Den beräknade tillverkningsomkostnaden var $ 155.000 och den beräknade arbetstiden var 1200 timmar. Du måste beräkna en förutbestämd overhead.

Lösning

Här kommer arbetstiden att vara basenheter.

Använd följande data för beräkning av förutbestämd overheadfrekvens

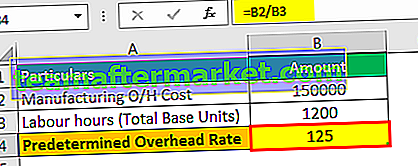

Beräkning av den förutbestämda omkostnaden kan göras enligt följande:

= 150000/1200

Förutbestämd overheadfrekvens kommer att vara -

Förutbestämd overheadhastighet = 125 per direkt arbetstid

Exempel 2

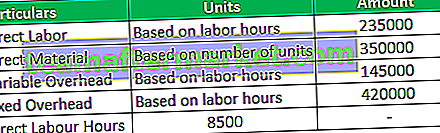

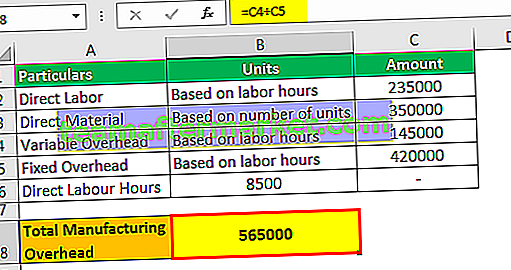

Gambier är chef för TVS Inc. Han överväger lanseringen av den nya produkten, VXM. Men han vill överväga prissättningen för samma. Han har bett produktionschefen att komma med detaljerna om kostnadsberäkning baserat på befintliga produktkostnader för att tillämpa samma på produkt VXM medan han tar sina prissättningsbeslut. Detaljerna från produktionsavdelningen är som följer:

Produktionschefen vill beräkna en förutbestämd overhead, eftersom det är den huvudsakliga kostnaden som skulle tilldelas den nya produkten VXM. Du måste beräkna den förutbestämda allmänna räntan.

Eftersom produktionschefen vill beräkna den förutbestämda omkostnaden kommer alla direkta kostnader att ignoreras i beräkningen, oavsett om det är direkta kostnader (arbete eller material).

Lösning

Beräkning av totala tillverkningsomkostnader

Den totala tillverkningskostnaden kommer att bestå av variabla omkostnader och fasta omkostnader, vilket är summan av 145 000 + 420 000 motsvarar 565 000 totala tillverkningsomkostnader.

= 145000 + 420000

Totalt tillverkningsomkostnad = 565000

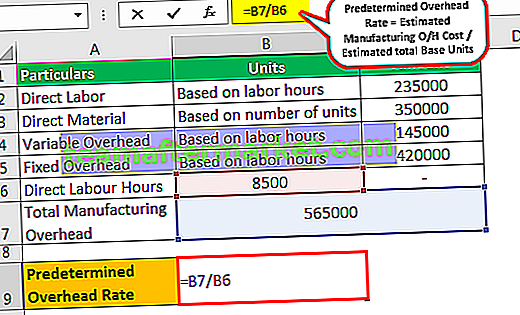

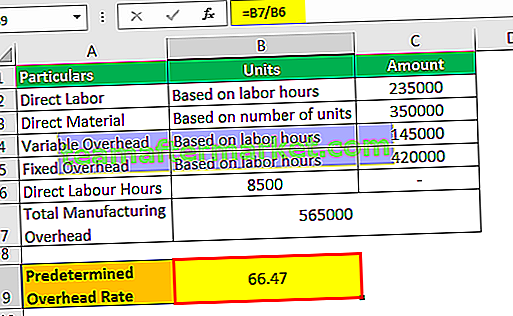

Här kommer arbetstiden att vara basenheter

Beräkning av den förutbestämda omkostnaden kan göras enligt följande:

= 565000/8500

Förutbestämd overheadfrekvens kommer att vara -

= 66,47 per direkt arbetstid

Följaktligen ska denna förutbestämda overhead på 66,47 tillämpas på prissättningen av den nya produkten VXM.

Exempel # 3

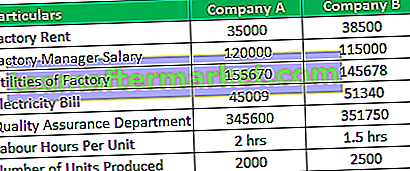

Företaget X och företaget Y tävlar om att förvärva en massiv order eftersom det kommer att göra dem mycket erkända på marknaden, och dessutom är projektet lukrativt för dem båda. Efter att ha gått igenom villkoren för budgivningen uppgav det att budet skulle göra på grundval av den procentuella andelen overhead. Den som har lägre ska tilldelas auktionsvinnaren eftersom detta projekt skulle innebära fler omkostnader. Båda företagen har rapporterat följande omkostnader.

Du måste beräkna den förutbestämda allmänna räntan baserat på ovanstående information och bestämma chanserna för vilket företag som är mer?

Lösning:

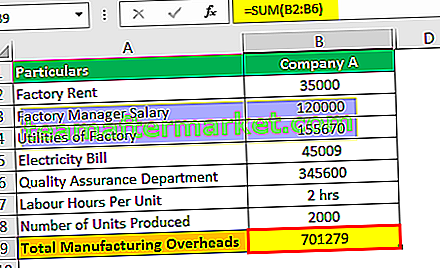

Vi beräknar först den totala tillverkningskostnaden för företag A

= 35000 + 120000 + 155670 + 45009 + 345600

- Totala tillverkningsomkostnader = 701279

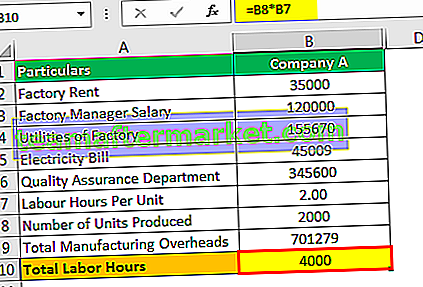

Totalt antal arbetstimmar kommer att vara -

= 2000 * 2

- Totalt antal arbetstimmar = 4000

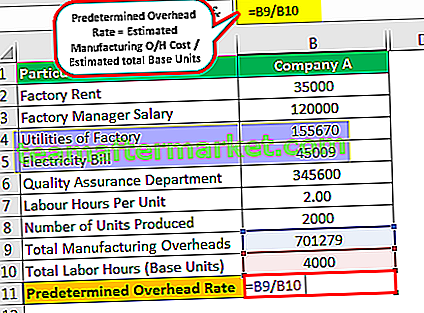

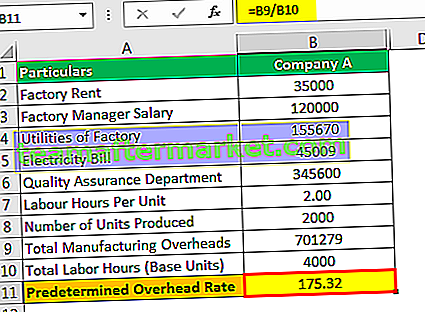

Beräkning av förutbestämd overhead för företag A är enligt följande

= 701279/4000

Förutbestämd overheadpris för företag A kommer att vara -

Förutbestämd overheadfrekvens = 175,32

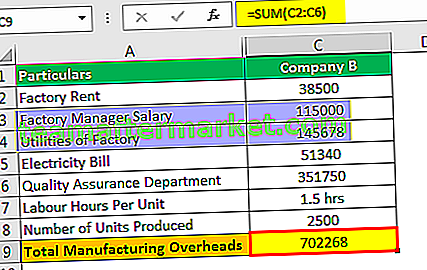

Vi ska först beräkna den totala tillverkningskostnaden för företag B

= 38500 + 115000 + 145678 + 51340 + 351750

- Totala tillverkningsomkostnader = 702268

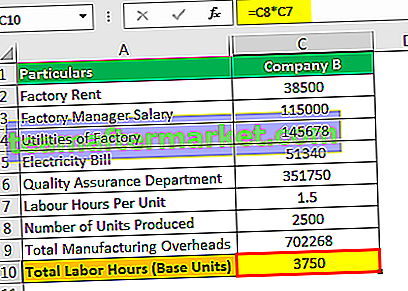

Totalt antal arbetstimmar kommer att vara -

= 2500 * 1,5

- Totala arbetstimmar = 3750

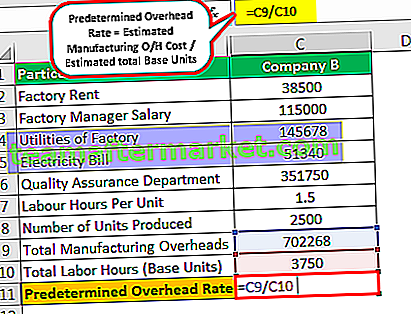

Beräkning av förutbestämd overhead för företag B är som följer

= 702268/3750

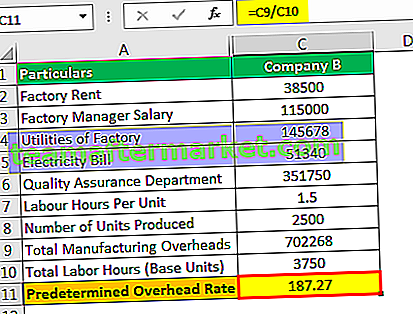

Förutbestämd overheadpris för företag B kommer att vara -

Förutbestämd overheadfrekvens = 187,27

Därför verkar det preliminärt att företag A kan vara vinnaren av auktionen trots att arbetstidens användning av företag B är mindre, och enheterna producerar mer bara för att dess overhead är högre än för företag A.

Relevans och användningsområden

Vanligtvis kan tillverkningskostnaderna för maskintimmar i tillverkningsindustrin fastställas från den förutbestämda overheadhastigheten. När det gäller maskinproduktion kan denna hastighet användas för att identifiera de förväntade kostnaderna, vilket gör det möjligt för företaget att fördela sina ekonomiska resurser ordentligt, vilket behövs för att säkerställa en effektiv och korrekt drift av drift och produktion. Vidare anges det som uppskattat att anledningen till detsamma är omkostnader baseras på uppskattningar och inte faktiska.