Vad är General Journal?

Den allmänna journalen är den tidning för det företag där den första bokföringen av alla transaktioner görs och som inte registreras i någon av de specialjournaler som företaget upprätthåller, t.ex. inköpsjournal, försäljningsjournal, kontantjournal etc.

Närhelst en händelse inträffar eller en transaktion sker registreras den i en journal. Journal kan vara av två typer - specialtidskrift och en allmän tidskrift.

En specialjournal registrerar speciella händelser eller transaktioner som är relaterade till själva journalen. Det finns huvudsakligen fyra typer av specialtidskrifter - Försäljningsdagbok, Kvittojournal, Inköpsdagbok och Kontantutbetalningsjournal. Företaget kan ha fler specialtidskrifter beroende på dess behov och typ av transaktioner, men ovan nämnda fyra tidskrifter innehåller huvuddelen av redovisningsaktiviteter.

Alla andra transaktioner som inte har registrerats i ett specialjournalkonto i en allmän journal . Det kan ha följande typer av transaktioner:

- Kundfordringar

- Leverantörsskulder

- Utrustning

- Ackumulerade avskrivningar

- Kostnader

- Ränteintäkter och kostnader etc.

Allmän journalbokföring

Dubbel bokföring är den vanligaste metoden för allmän bokföring. Varje affärstransaktion sker genom ett utbyte mellan två konton. Det finns två lika och motsatta konton för alla transaktioner, nämligen kredit och debiteringar. Följaktligen, när en transaktion registreras i en journal, debiterar den ett konto och krediterar det andra.

Till exempel köper ett företag $ 5000 i lager med kontanter. En post i journalen skulle göras där kontantkontot minskas med $ 5000 och lagerkontot ökas med $ 5000.

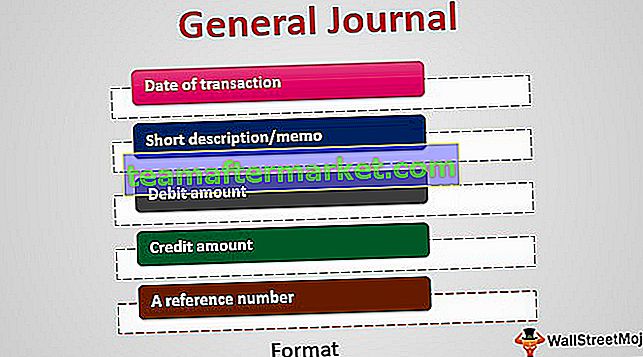

Allmänt tidningsformat

Det ger den kronologiska ordningen för alla icke-specialiserade aktiviteter. Den består av 4 eller 5 kolumner:

- Datum för transaktion

- Kort beskrivning / memo

- Debiteringsbelopp

- Kreditbelopp

- Ett referensnummer (hänvisar till journalbok som en enkel indikator)

Allmänna tidningsexempel

I ovanstående tabell allmänna tidningsexempel kan vi se varje transaktionsposter som två rader - en debet och ett kreditkonto.

Flödesprocess

Låt oss titta på flödesprocessen för poster före och efter det registreras i den allmänna tidskriften. Innan inträde måste tillverkaren bestämma:

- de konton som kommer att påverkas av transaktionen

- vilket konto som ska debiteras och vilket konto som ska krediteras

Efter att bokföringen har gjorts i den allmänna journalen sammanfattas alla transaktioner och bokförs i huvudboken.

En huvudbok är ett konto för slutlig postering, vilket är ett huvudkonto som sammanfattar transaktionerna i företaget. Den har enskilda konton som registrerar tillgångar, skulder, eget kapital, intäkter, kostnader, vinster och förluster.

Några exempel på konton i huvudboken:

- Kundfordringar (ett tillgångskonto)

- Leverantörsskulder (ett skuldkonto)

- balanserade vinstmedel (ett aktiekonto)

- produktförsäljning (ett intäktskonto)

- kostnad för sålda varor (ett utgiftskonto)

Sammanfattningsvis: varje redovisningstransaktion lagras i en journal som fungerar som en mellanliggande databas med information som sedan registreras i en allmän journalbok. Ledboken används i sin tur för att sammanställa denna information i ett företags finansiella rapporter, som kallas en första provbalans.

Användningar

Vi diskuterade användningen av tidskrifter vid registrering av företagets transaktioner och den används i allmän bokföring. En journal kan också användas för att investera. En enskild näringsidkare eller en professionell fondförvaltare kan bilda en journal där han registrerar detaljerna om de affärer som gjorts under dagen. Dessa register kan användas för beskattning, revision och utvärdering.

Dessa register kan hjälpa handlare att utvärdera sina handels- och investeringsresultat över en tid och ge dem information om deras misslyckanden och framgångar. Handlarna kan lära av det förflutna och förbättra sig i framtida affärer.

En sådan tidskrift består i allmänhet av lönsamma och olönsamma affärer, övervakningslistor, förhållanden före och efter marknadsföring samt analys och anteckningar om varje handel som köps eller säljs.

Teknologiska framsteg

Medan dessa har varit i praktiken sedan den tidpunkt då arkivering sker, använder tekniska framsteg och nästan alla företag och till och med småföretag använder i allmänhet programvara för journalbokföring. Enkel datainmatning av dessa transaktioner i denna programvara registrerar dem i journal- och huvudkontokontot. Många av dessa programvaror ger enkla nedgångar för att registrera transaktionerna, vilket gör komplexa och tråkiga uppgifter mycket enkla.

Slutsats

Allmän journal är en första bokföring som registrerar alla transaktioner utom de som är registrerade i en specialjournal som kassadagbok, inköpsjournal etc. Den anger transaktionsdatum, beskrivning, kredit- och debiteringsinformation i en dubbelt bokföringssystem. Dessa journalposter används sedan för att bilda en huvudbok och informationen överförs till respektive bokföring för huvudboken. Huvudböckerna används sedan för att göra provbalanser och slutligen bokslutet. Dessa tidskrifter var dock mer synliga under de manuella journalföringsdagarna. Med tillkomsten av teknik har uppgiften att registrera förenklats med all information som lagras i ett enda arkiv utan några specialtidskrifter i bruk.