Enhet för produktionsavskrivningsdefinition

Enheten för produktionsavskrivningar, även kallad aktivitetsmetod, beräknar avskrivningar baserat på produktionsenheten och ignorerar tidens gång över en tillgångs livslängd, med andra ord, produktionsenhetens avskrivning är direkt proportionell mot produktionen. Det används främst inom tillverkningssektorn.

Värdet på samma tillgång kan vara annorlunda på grund av dess användning. Till exempel, en tillgång X producerar 10 enheter och en annan tillgång Y producerar 20 enheter, båda är samma tillgång, men avskrivningen på Y blir högre jämfört med X-tillgång på grund av mer producerad enhet.

Enhet för produktionsavskrivningsformel

Vi kommer att separera formeln för produktionsavskrivningar i två delar för att förstå det på ett bättre sätt.

Steg 1: Avskrivningen per enhetsformel visas som nedan,

Avskrivningar per enhet = (Kostnadsredningsvärde) / Total beräknad produktionsenhetSteg 2: Avskrivningsutgiftsformeln visas som nedan,

Avskrivningskostnad = Avskrivningsgrad per enhet × Enhet producerad under ett visst år.

Kostnad: Det inkluderar inköpspris, installation, leveransavgift, oförutsedda utgifter.

Salvage Value: det är det värde som kommer att få i slutet av en tillgångs livslängd.

Beräknad produktionsenhet: Det är i grunden en uppskattning av den enhet som produceras av tillgången över dess livslängd.

Exempel på metod för produktionsavskrivningsenhet

Låt oss diskutera ett exempel på en metod för avskrivning av produktionsenhet.

Du kan ladda ner denna Excel-mall för produktionsavskrivning här - Enheten för produktionsavskrivning Excel-mallAntag att en tillgång som förvärvades den 5 januari till en kostnad av $ 50000 har uppskattat användningen av 20000 timmar. Under det första året använde nämnda utrustning 4000 timmar. Det beräknade bärgningsvärdet är $ 4000.

Lösning:

Steg 1: Först måste vi beräkna avskrivningsgraden per enhet; beräkningen blir som nedan.

- Avskrivningar per enhet = ($ 50000 - $ 4000) / 20000 timmar

- Pris per enhet = $ 2,3 per timme

Steg 2: Sedan måste vi beräkna avskrivningar för det aktuella året baserat på avskrivningshastigheten per timme. beräkningen blir som nedan.

- Avskrivningskostnad = 4000 timmar × 2,3 per timme

- Avskrivningskostnader (totala avskrivningar) = $ 9200

- Tillgångens värde efter avskrivningar = ($ 50000- $ 9200) = $ 40800

- Antag att under andra året använde nämnda utrustning 8000 timmar så kommer avskrivningsbeloppet att vara -

- Totala avskrivningar = 8000 timmar × 2,3 per timme = $ 18400

- Tillgångens värde efter avskrivningar = ($ 40800- $ 18400) = $ 22400

- Som vi kan se ökar avskrivningsbeloppet på grund av en ökning av produktionsenheten.

Förändring av metoden för produktionsavskrivningar

- Enligt gammal redovisningsstandard förändras avskrivningsmetoden som en förändring i redovisningsprincipen och avskrivningar som debiteras i efterhand;

- Enligt den nya redovisningsstandarden kommer förändring av avskrivningsmetoden att behandlas som en förändring i redovisningsuppskattning och avskrivningskostnader framåt över en tillgångs nyttjandeperiod.

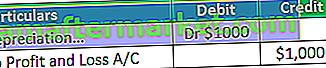

- Skillnaden som uppstår på grund av förändring av produktionsenhetsavgiften till resultat a / c. Antag att enligt den gamla metoden är avskrivningsbeloppet $ 1000, men enligt den nya metoden är avskrivningsbeloppet 2000.

- I det här fallet uppstår extra avskrivningar på grund av förändring i en ny metod och vi kommer att debitera ($ 2000 - $ 1000) ytterligare $ 1000 till vinst och förlust a / c.

- Antag att avskrivningsbeloppet enligt den gamla metoden är $ 4000, men som den nya metodens avskrivningsbelopp är $ 3000. I det här fallet ($ 4000 - $ 3000) kommer $ 1000 att krediteras vinst och förlust a / c.

Fördelar med metoden för produktionsavskrivningsenhet

De olika fördelarna relaterade till avskrivningsmetoden för produktionsenhet är följande:

- Det debiteras baserat på tillgången och undvik onödiga avskrivningar. Till exempel tillverkade maskiner 5000 enheter på 340 dagar. Enligt denna metod kommer avskrivningar att tas ut baserat på 5000 enheter, vilket under 340 dagar snarare än helåret, vilket ger motsvarande konceptintäkter och kostnad.

- Det är fördelaktigt för att bestämma effektiviteten för en tillgång.

- Enligt denna metod matchar kostnad, dvs. avskrivningar, med intäkter, dvs. produktion.

- Enligt denna metod kan verksamheten spåra sina vinster och förluster mer exakt jämfört med linjärmetoden. Till exempel, 1000 enheter som tillverkades av maskinen på 320 dagar och återstående dagar var maskinen tomgång.

- Enligt denna metod debiteras avskrivningar på 320 istället för hela året. Men enligt den linjära metoden kommer avskrivningar att debiteras för hela året. därför, som du kan se, är enhetsproduktionsmetoden mer exakt för att få vinst och förlust jämfört med den raka linjen.

- Större avskrivningar under de mest produktiva åren kan bidra till att kompensera för de högre kostnaderna förknippade med högre produktionsnivåer eftersom avskrivningarna är direkt proportionerliga mot enhetsproduktionen. Mer produktionen högre avskrivningarna.

- Antag till exempel att tillgångar under första året producerade 1000 enheter och andra året 2000 enheter, då kommer produktionskostnaderna under andra året att vara högre och beloppets avskrivningar blir också högre jämfört med ett år.

- Denna metod är mycket användbar i tillverkningsindustrin eftersom avskrivningar tas ut på grundval av producerad enhet istället för helår eller halvår.

Nackdelar med produktionsavskrivningar

De olika nackdelarna relaterade till produktionsenhetens avskrivning är följande:

- Denna metod tillhandahöll avskrivningar baserade endast på användning, men i verkligheten finns det ett slutligt antal faktorer som orsakar en minskning av värdet på en tillgång.

- Till exempel uppstår avskrivningar på grund av tidens utflöde. Ibland förblir tillverkningstillgångar inaktiva i en fabrik. I den här metoden kan avskrivningar ändå inte laddas när en maskin är inaktiv i fabriken på grund av vilken tillgångens verkliga värde inte kan härledas med den här metoden.

- Praktiskt taget är det utmanande att beräkna avskrivningar enligt denna metod på grund av komplexitet. Det finns till exempel flera tillgångar och varje tillgång producerar olika enheter under ett visst år. Att hålla reda på varje tillgång är mycket svårt, främst där varor produceras i flera processer.

- Enligt denna metod kan värdet på de två samma tillgångarna vara olika på grund av dess användning.

- Denna metod kan inte användas för skatteändamål, eftersom avskrivningar i detta fall inte övervägs baserat på producerad enhet; i stället debiterar de avskrivningar, vilket följs enligt skattesystemet.

Begränsningar

De olika begränsningarna relaterade till produktionsenhetens avskrivningar är följande:

- Denna metod kan inte tillämpas där maskinen förblir inaktiv på fabriken. Till exempel producerar en tillgång 1000 enheter på 350 dagar och förblir inaktiv i 15 dagar. I det här fallet beräknas avskrivningarna baserat på 1000 enheter, dvs bara i 350 dagar. Avskrivningar för tomgångsperioden, dvs. 15 dagar, kommer inte att beräknas. därför motsätter den sig tidens gång.

- Denna metod kan inte tillämpas på andra tillgångar än tillverkningstillgångar som byggnader och möbler.

- Det är svårt att härleda det korrekta värdet på avskrivningar enligt denna metod, eftersom det endast gäller användare och ignorerar tidens utflöde.

- Denna metod kan inte användas av alla företag som handelsföretag, servicebransch eftersom avskrivningar enligt denna verksamhet inte beräknas baserat på producerad enhet; snarare följer de linjärmetoden eller WDV-metoden.

Slutsats

Metoden för produktionsavskrivning gäller i princip för tillverkningstillgångar där tomgångstiden är mindre och produktionen är effektiv. Numera är denna metod mer populär för att bestämma effektiviteten hos en tillgång. Det ger avskrivningar för varje tillgång baserat på dess produktionseffektivitet. Valet av denna metod är mycket viktigt eftersom vi måste hålla reda på varje tillgång och deras produktion, så se till att allt är i kontroll innan du väljer denna metod; annars kommer det att vara utmanande att använda denna metod.