Definition av aktieägares eget kapital

Aktieägares eget kapital är en finansiell rapport som ingår i de finansiella rapporterna som fångar upp förändringarna i företagets eget kapital (dvs) ökning eller minskning av eget kapital från början av en viss räkenskapsperiod till slutet av den perioden. Det innehåller aktiekapital och kvarvarande vinst.

Det ger information om aktierelaterad aktivitet till användare av finansiella rapporter, och det är ett av de finansiella element som används av analytikerna för att förstå företagets ekonomiska framsteg. Eget kapital är att företaget har avvecklat värdet på tillgångar som är tillgängliga för aktieägarna efter alla skulder. Det anger företagets nettovärde. Det är också känt som aktieägarnas eget kapital.

Komponenter i aktieägarnas rapport

Följande är komponenterna i aktieägarnas eget kapital.

# 1 - Aktiekapital

Den innehåller det kapital som investerats av företagets investerare. Investerarnas ägande anges med hjälp av aktierna / aktierna. Företag utfärdar vanligtvis stamaktier eller föredragna aktier. Rörelser eller förändringar i kapitalstruktur och värde registreras i aktieägarnas eget kapital.

Stamaktier

Vanliga aktieägare har fler rättigheter i företaget när det gäller att rösta om företagets beslut, men när det gäller betalning är de de sista på prioriteringslistan. Vid likvidation kommer vanliga aktieägare att betalas först efter att de externa skulderna har betalats, sedan till obligationsinnehavare och preferensaktieägare, och resterande betalas till de vanliga aktieägarna.

Preferenslager

Preferensaktien har ett högre krav på företagets resultat och tillgångar än de vanliga aktieägarna. De kommer att ha rätt till utdelning innan de vanliga aktieägarna får sin. De har inte rösträtt.

Treasury Stock

Treasury Stock är värdet på återköpta / återköpta aktier av företaget. Det fungerar som en minskning av aktiekapitalet. Det är skillnaden mellan emitterade aktier och utestående aktier.

Aktiekapital = Kapital i början av perioden (+) Aktier som emitterats under perioden (-) Återköp / Försäljning / Återköp av Aktier (Egna aktier).# 2 - Behållna intäkter

Balanserade vinstmedel är den totala vinsten / vinsten i företaget som ackumulerats under åren. Dessa distribueras ännu inte till aktieägarna och behålls av företaget för att investera i verksamheten. Företaget använder det för att hantera rörelsekapitalpositionen, upphandling av tillgångar, återbetalning av skulden etc.

Ett vinstgivande företags balanserade vinst kommer att visa en ökande trend om det inte distribueras till aktieägarna. Aktieägares eget kapital redogör för rörelsen för balanserade vinstmedel.

Balanserade vinster = Balanserade vinster i början av perioden (+) nettoresultat / förlust under aktuell rapportperiod (-) Utdelning till aktieägarna.

# 3 - Nettovinst och utdelning

Nettovinst / nettoresultat är de pengar som företaget tjänar in under rapportperioden. Det lägger till de tillgängliga tillgängliga inkomsterna. Företaget gör utdelningar från det belopp som finns tillgängligt i balanserade vinstmedel. Utbetalningen av utdelningen sker enligt företagets val och det är inte obligatoriskt.

# 4 - Annat omfattande inkomst

Den registrerar de orealiserade vinsterna och förlusterna som inte redovisas i resultaträkningen. Det förverkligas inte, och det är en nationell inverkan. Det kan uppstå på grund av pensionsskulder. Investeringar gjorde transaktioner i utländsk valuta och säkring.

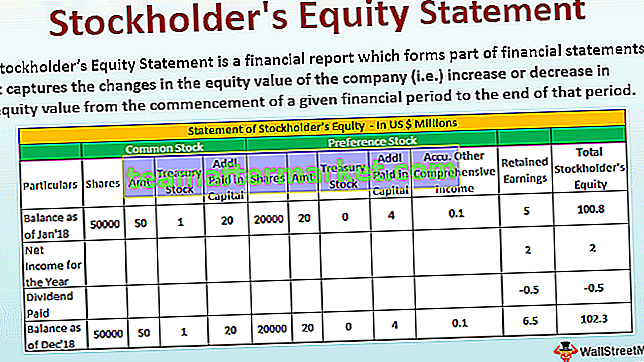

Exempel på aktieägarandel

Nedan följer ett exempel på aktieägarnas eget kapital.

Följande är detaljer som gäller XYZ Corp den 31 december 2018.

Aktieägares eget kapitalformat

Nedan visas formatet för aktieägarnas eget kapital

Beräkning av ytterligare inbetalt kapital av stamaktier

- = 50000 * 40

- = 2000000

Beräkning av ytterligare inbetalt kapital för önskat lager

- = 20000 * 20

- = 400000

Slutsats

Aktieägarandelen ingår i balansräkningen i de finansiella rapporterna. De tre huvudsakliga händelserna som påverkar företagets eget kapital är förändringar i aktiekapitalet antingen genom emission av aktier eller genom försäljning eller återköp; förändringar i balanserade vinstmedel som påverkas av aktuell periodens resultat och utdelning; och förflyttningen av övrigt totalresultat.

Användare av finansiella rapporter kan förstå rörelsen av eget kapital. Det hjälper till att förstå företagets resultat och finansiella hälsa och företagets beslut när det gäller aktiekapital, utdelning etc.

Eget kapital kan antingen vara positivt eller negativt. Om det är positivt indikerar det att företagets tillgångar är större än dess skulder. Om det är negativt indikerar det att skulderna är mer än dess tillgångar. Negativitet kan uppstå på grund av återköp av aktier; Nedskrivningar; Kontinuerliga förluster. Om negativiteten fortsätter under en längre period kan företaget gå insolvent på grund av dålig ekonomisk hälsa.

Övergripande ekonomisk hälsa kan förstås genom att analysera balansräkningen eftersom den ger en bred bild av resultatet.