Vad är icke-rörelseintäkter?

Icke-rörelseintäkter är de inkomster som en företagsorganisation tjänar från andra aktiviteter än dess huvudsakliga intäktsgenererande verksamhet och exempel inkluderar vinst / förlust från försäljning av en kapitaltillgång eller från valutatransaktioner, intäkter från utdelning, vinst eller annan inkomst genereras från företagets investeringar etc.

Med enkla ord är ett företags intäkter som inte är rörelsens inkomstflöde i företagets resultaträkning som drivs av aktiviteter som inte faller under företagets kärnverksamhet. Denna typ av inkomstflöde som inte är kärnan kan ta en av många former som vinster eller förluster på grund av fluktuationer i valutakurser, nedskrivningar av tillgångar eller nedskrivningar, intäkter från utdelningar till följd av investeringar i intresseföretag, realisationsvinster och förluster från investeringar etc. Det är också känt under namnet perifer eller tillfällig inkomst.

Lista över icke-rörelseintäkter

- Förluster på grund av nedskrivning eller nedskrivning av tillgångar

- Utdelningsintäkter till följd av investering i intresseföretag

- Vinster och förluster på grund av investeringar i finansiella värdepapper

- Vinster och förluster på grund av transaktioner i utländsk valuta och därmed påverkas av fluktuationer i valutakurser

- Eventuella vinster eller förluster som kan vara en engångshändelse av engångskaraktär

- Eventuella vinster eller förluster som är återkommande men inte fungerar

Formel för icke-operativ inkomst

Det visas vanligtvis som ett nettoresultat eller nettokostnad längst ner i resultaträkningen. För det mesta visas den efter raden ”Driftsvinster”.

Det kan beräknas enligt nedan:

Nettoresultat utan rörelseresultat= Utdelningsinkomst

- Förluster på grund av nedskrivning av tillgångar

+/- Vinster och förluster realiserade efter försäljning av investeringen i finansiella värdepapper

+/- Vinster och förluster på grund av transaktion i utländsk valuta

+/- Vinster och förluster på grund av engångshändelser

+/- Vinster och förluster på grund av återkommande men ej operativa händelser

Det kanske inte har någon fast formel eftersom det är mer beroende av klassificeringen av raden som operativ eller icke-operativ aktivitet.

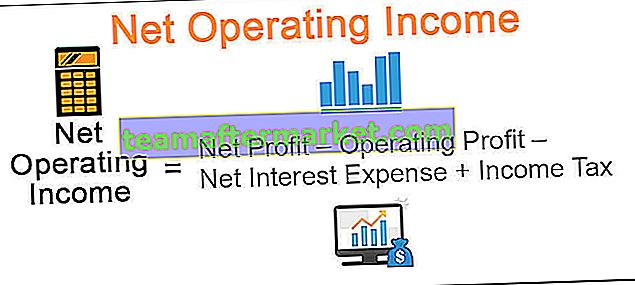

Beräkningen kan också göras genom -

Nettoresultat = Nettovinst - Rörelseresultat - Räntekostnad + Inkomstskatt

Detta är en slags beräkning för att dechiffrera värdet som hänför sig till icke-rörliga intäkter och kostnader från företagets resultaträkning, eftersom vissa företag rapporterar sådana intäkter och kostnader under ett annat huvud.

Exempel på icke-rörliga intäkter

Låt oss titta på några exempel för att förstå detta bättre.

Exempel nr 1

Låt oss anta ett fiktivt företag ABC med resultaträkning enligt nedan:

För att beräkna de icke-operativa intäkterna från ovanstående resultaträkning kan vi följa backberäkningsmetoden enligt följande:

Nettoresultat = 150 000 $ - 200 000 $ + 40 000 $ + 30 000 $

= $ 20.000

Om vi nu tittar på resultaträkningen som visas ovan är det ganska uppenbart att peka på den icke-operativa raden, dvs Vinst vid försäljning av tillgången. Men för att komma till denna rads värde baserat på någon formel använde vi en formel för beräkning av tillbaka, vilket ger samma värde som för vinst vid försäljning av tillgångar.

Exempel 2

Låt oss nu ta en titt på ett verkligt resultat från Microsoft-företaget.

= $ 16,571,000 - $ 35,058,000 + $ 19,903,000

= 1 416 000 dollar

Fördelar

- Icke-rörelseintäkter ger en uppskattning av andelen intäkter till följd av icke-rörlig verksamhet. Det gör det möjligt att dela de perifera intäkterna och kostnaderna från de vanliga intäkterna från företagets kärnverksamhet. Det gör det möjligt för intressenterna att jämföra företagets rena prestanda och också göra en jämförelse mellan kollegorna.

- Ur företagets synvinkel visar rapportering av sådana inkomster och utgifter att företaget inte har något att dölja. Det skapar en transparent bild av företaget, och alla intressenter, inklusive anställda och investerare, känner sig mer bekväma med att ta risken tillsammans med företagets tillväxtplaner.

- Rapportering av de icke-operativa kostnaderna representerar också de icke-kärnverksamheter som kan minskas i tider av stort behov. Sådana poster visar värdet i företagets resultaträkning.

- Det hjälper också intressenten att bedöma mer realistiska siffror istället för att glömma dem och göra planer baserade på fiktiva siffror.

Nackdelar

- Det återspeglar inte företagets operativa resultat eftersom det består av icke-kärnverksamheter. Det kan representera ett falskt intryck på grund av engångshändelser. Vissa företag kan använda den för att blåsa upp eller tappa vinsten för att betala färre skatter eller locka investerare att samla in pengar från marknaden.

- Företag kan dölja sådana transaktioner under andra huvuden för att manipulera den nedersta raden i företagets resultaträkning. Investerare bör vara försiktiga när de analyserar rader som uppstår till följd av icke-kärnverksamheten.

Begränsningar

- Rapportering av rörelseresultat och kostnader kan vara motverkande, liksom företag med högre rörelseresultat anses ha sämre resultatkvalitet.

- Det har ingen betydelse för att mäta enhetens operativa skicklighet och kan därför endast fungera som en rad som måste analyseras isolerat eftersom den härrör från icke-kärnverksamheter som inte utgör huvudströmmen för inkomst för företaget .

Poäng att komma ihåg

- Intäkter och kostnader som inte är rörliga är troligtvis engångshändelser såsom förlust på grund av nedskrivning av tillgångar.

- Vissa icke-operativa poster är återkommande men betraktas fortfarande som icke-operativa eftersom de inte utgör företagets kärnverksamhet.

Slutsats

Båda tenderar att uppleva plötsliga upp- och nedgångar eftersom driftsresultatet tenderar att förbli mer eller mindre detsamma för stabila företag. Den visas längst ned i resultaträkningen efter posten rörelseresultat.