| EV / EBIT multipel för att värdera mjukvarusegment |

Vad är SOTP-värdering (summan av delar)?

Summan av delarna (SOTP) är metoden för värdering av företaget där vart och ett av företagets dotterbolag eller dess affärssegment värderas separat och sedan läggs alla samman för att nå företagets totala värde.

De flesta stora företag verkar i mer än ett företag. Värdering av ett diversifierat företag kräver separata värderingar för var och en av dess verksamheter och för företagets huvudkontor. Denna metod för att värdera ett företag efter delar och sedan lägga till dem kallas SOTP eller dess fullständiga form Summan av delvärderingen och används ofta i praktiken av aktiemarknadsanalytiker och företag själva. (Enkelt :-))

Summan av delvärdering (SOTP) förenklad

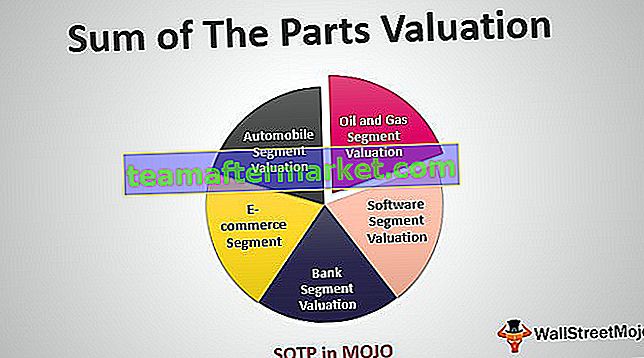

Låt oss förstå summan av delvärderingen med hjälp av ett exempel på ett stort konglomeratföretag (ticker MOJO) som driver följande affärssegment.

SOTP-värdering av MOJO Corp.

De vanliga värderingsteknikerna är relativa värderingar, jämförbar förvärvsanalys och DCF-analys. Dessa tekniker kan användas för att värdera MOJO Corp; innan vi gör det, låt oss dock svara på frågorna nedan -

Ska du tillämpa rabatterat kassaflöde på Value MOJO?

- Jo det kan du. Om du gör det skulle värderingen dock vara tekniskt FEL.

- Orsak - Du kan använda DCF Financial Modeling för att värdera segment som bilar, olja och gas, programvara och e-handel. Banker värderas dock vanligtvis med hjälp av metoden Relativ värdering (vanligtvis Pris till bokfört värde) eller Restinkomstmetoden.

Ska du tillämpa metoden Relativ värdering på MOJO?

- Ja, du kan göra det. Men tror du att en enda värderingsmetod som PE Ratio, EV / EBITDA, P / CF, Price to Book Value, PEG Ratio, etc. är lämplig för att värdera alla segment? Uppenbarligen skulle detta återigen vara tekniskt FEL.

- Orsak - Om e-handelssegmentet är olönsamt är det inte mycket meningsfullt att använda en filt PE-multipel för att värdera alla segment. Likaså värderas banker korrekt med användning av pris till bokfört värde än de andra tillgängliga multiplarna.

Vad är lösningen?

Lösningen är att värdera de olika delarna av verksamheten separat och lägga till värdena för de olika delarna av verksamheten tillsammans. Detta är en summa av delar eller SOTP-värdering.

Hur tillämpar vi värderingen av summan av delar i fallet med MOJO?

För att värdera konglomeratet som MOJO kan man använda olika värderingsverktyg för att värdera varje segment.

- Värdering av bilsegment - Bilsegment kan bäst värderas med EV / EBITDA eller PE-förhållanden.

- Värdering av olje- och gassegment - För olje- och gasföretag är det bästa sättet att använda EV / EBITDA eller P / CF eller EV / boe (EV / fat oljeekvivalenter)

- Värdering av mjukvarusegment - Vi använder PE- eller EV / EBIT-multipel för att värdera mjukvarusegment

- Värdering av banksegment - Vi använder i allmänhet P / BV eller återstående inkomstmetod för att värdera banksektorn

- E-handelssegment - Vi använder EV / försäljning för att värdera e-handelssegmentet (om segmentet inte är lönsamt) eller EV / prenumerant eller PE-multipel

Om du inte har använt relativa värderingsmetoder kan du läsa följande artiklar för att förbättra din inlärning om värderingar -

- Kapitalvärde kontra företagens värderingsmetoder

- Jämförbar företagsanalys

Summan av delvärdering (SOTP) Exempel - ITC

Låt oss tillämpa SOTP på ITC Ltd, som är ett stort konglomerat baserat i Indien. ITC har en diversifierad närvaro inom cigaretter, hotell, kartong & specialpapper, förpackningar, jordbruksföretag, förpackade livsmedel och konfektyr, informationsteknik, märkeskläder, personlig vård, brevpapper, säkerhetsmatcher och andra FMCG-produkter.

ITC är en enastående marknadsledare inom sina traditionella cigaretter, hotell, kartonger, förpackningar och jordbruksexport, men den ökar snabbt marknadsandelar även i sina framväxande affärer Packaged Foods & Confectionery, Branded Apparel, Personal Care och Stationery .

Eftersom var och en av ITC: s företag skiljer sig väldigt mycket från de andra i sin typ, dess utvecklingsläge och den grundläggande aktiviteten, ligger utmaningen för analytiker därför att utforma en modell som adresserar värde för vart och ett av dess unika företag och kommer sedan till ett värde för företaget som helhet.

Nedan är segmentuppgifterna för ITC

(ps De data som tagits är från 2008-09 årsrapporter och återspeglar inte den aktuella utvecklingen av uppdelningen av ITC Ltd-segment. Denna fallstudie av ITC-värdering bör endast användas för utbildningsändamål och tolkar inte någon form av investeringsrådgivning )

Låt oss använda metoden Summa av delar - SOTP-värdering här

Segment 1 - Cigaretsegmentvärdering

En cigarett är ITC: s kärnverksamhet och den största intäktsbidragaren. Det bidrar med mer än 65% till de totala intäkterna som genereras och 68% av vinsten genereras endast av detta segment.

Steg 1 - Förstå de viktigaste egenskaperna hos cigaretsegment

- ITC: s monopolstatus inom cigarettindustrin

- ITC: s volymtillväxt på 3,7% har varit dubbelt så mycket som branschen under de senaste 15%

- Snabbare tillväxt med tanke på låg cigarettpenetration.

Steg 2 - Välja lämplig kamratgrupp - indiska kamrater

- Godfrey Philips: Stark spelare i mellanprissegmenten

- VST Industries: Lägre ände på marknaden

- GTC Industries: Lägre ände på marknaden

Uppgifterna nedan återspeglar marknadsandelen och värdeandelen för detta segment.

Steg 3 - Jämförbar företagsvärderingsanalys för dessa indiska kamrater.

Praktiskt problem med att identifiera kamrater - Som du kan se från ovanstående diagram att ITC har ett tydligt monopol inom cigaretsegmentet (både volym och värdeandel). Hur kan vi jämföra värderingen av ITC-segmentet med värderingen av mycket mindre kamrater? Med detta bör vi leta efter globala kamrater som kan ha samma storlek.

Steg 4 - Välja lämplig peer-grupp - globala kamrater

Nedan är listan över Cigarettesegment globala kamrater och deras värderingsmultiplar -

Steg 5 - Identifiera den mest lämpliga värderingsmetoden

Den mest lämpliga värderingsmultipeln för värdering av ITC-cigaretsegment är P / E eller EV / EBITDA Multiple

Segment 2 - ITC-hotellsegmentvärdering

Bidrar endast med 8% till försäljningen men cirka 18% till EBIT.

Steg 1 - Viktiga egenskaper hos hotellsegmentet

- Tillgångsintensiv och har en lång graviditetsperiod.

- Höga marginaler

Steg 2 - Identifiera listade kamrater i hotellsegmentet

Steg 3 - Välj en lämplig värderingsmultipel

För värdering av hotellsegmentet kan värderingen av flera tillvägagångssätt som Enterprise-värde / rum eller PE eller EV / EBITDA användas.

Segment 3 - Papperssegmentvärderingar

Pappers- och förpackningssegmentet bidrar med 5% av försäljningen och 10% till ITC: s EBIT.

Steg 1 - Notera de viktigaste egenskaperna

- Pappersindustrin är kapitalintensiv och utsatt för globala cykler.

- Indisk pappersindustri är fragmenterad

- De flesta indiska pappersbruk är små (98% av bruken har en kapacitet på <50 000 tpa jämfört med idealet om 300 000 tpa)

- Stora bruk svarar endast för 33% av produktionen

- Tillgångsintensiv och har en lång graviditetsperiod

Steg 2 - Identifiera nyckeljämförelserna

Ingen synlig listad indisk peer

Steg 3 - Välj lämplig värderingsmultipel

- Föredrar P / BV eftersom detta segment är ett tillgångsintensivt segment och ingen synlig börsnoterad indisk peer

- Jämförelse av P / BV-multipel till genomsnittet för Global Peers kan vara rätt metod

Segment 4 - FMCG (icke-cigaretter)

FMCG (icke-cigaretter) utgör 9% av försäljningen. detta segment är dock olönsamt och resulterar i en EBIT-marginal på -2%.

Steg 1 - Identifiera de viktigaste egenskaperna

- Icke-lönsamma, negativa intäkter

Steg 2 - Listade jämförelser som fungerar i samma segment

Steg 3 - Välja rätt värderingsmultipel -

- EV / försäljning eller P / försäljning kan användas för att värdera företaget

Segment 5 - Jordbrukssegmentvärdering

Jordbrukssegmentet bidrar med 11% av försäljningen för ITC och bidrar med 4% av EBIT.

Steg 1 - Identifiera de viktigaste egenskaperna

- Intäktsbidraget för denna verksamhet är mycket litet (EBIT-bidrag är mindre än 4%)

Steg 2 - Välj en lämplig peer

- Ingen offentligt listad peer-grupp tillgänglig

Steg 3 - Välj en lämplig värderingsmultipel

- Jordbruksmultipel bör baseras på det faktum att det är ett handelsföretag

- Vi kan använda en PE-multipel på 10x för att värdera denna jordbruksvaruaffär.

Sammanfattar allt - Summan av delar - SOTP-värdering av ITC

Nedan följer tabellen som konsoliderar värderingen av alla 5 segmenten. Observera att de olika scenarierna används för att utvärdera ITC: s grundläggande värde. För t.ex. Om Global Peers (PE) används för att värdera FMCG-segmentet är bidraget till aktiekursen Rs110 / aktie. Men om du använde Global Peers (EV / EBITDA) skulle bidraget ha varit Rs105 / aktie.

Den slutliga summan av delar värdering är =

Rs110 (FMCG-cigaretter) + Rs21 ( hotellsegment ) + Rs25 (FMCG - icke-cigaretter) + Rs15 (papper och förpackning) + Rs3 (jordbruksföretag) + Rs13 (kontanter per aktie) = Rs187 / aktie.

Summan av delvärderingen - SOTP - Vattenfallsdiagram

Analysen som görs med hjälp av summan av delar ser fantastisk ut när du har använt vattenfallskartorna för att kommunicera analysen till klienterna. Nedan är vattenfallskartan för ITC Ltd Summa av delar värdering.

Ladda ner - ITC Waterfall-diagram

SOTP och diversifieringsrabatt

Diversifieringsrabatt är också känt som en konglomeratrabatt, uppstår vanligtvis när du värdesätter ett företag som använder Sum of the Parts eller SOTP. Detta händer på grund av att flera affärssegment värderas där det inte finns tillräcklig information om affärsmetoder och brist på ledningsfokus.

Diversifieringsrabatter varierar i allmänhet från 10% till 30%. Det kan dock förändras avsevärt för specifika länder. I Indien kan till exempel den diversifieringsrabatt som används för SOTP vara så hög som 50%.

Begränsningar av summan av delvärderingen

- Summan av delar eller SOTP är beroende av adekvat information som tillhandahålls för varje segment. I de flesta konglomerat noterar vi dock att det inte finns tillräcklig information för att värdera varje affärssegment.

- Segmentvärdering enligt SOTP beror på stadiet i dess konjunkturcykel. Denna information är ibland mycket svår att ta reda på på grund av begränsad tillgänglighet.

- Ett annat problem med summan av delar är att det finns olika synergier och kostnadsbesparingar för varje segments funktion när de fungerar som en del av ett konglomerat. Under utvärderingen av segmentet separat är synergier och kostnader inte tillgängliga.

- SOTP-värdering kan endast genomföras om ledningen beslutar att dela upp segmenten och driva dem som ett separat företag / enhet. Detta blir emellertid omöjligt eftersom ”företagsstorlek” och ledningsersättningar i allmänhet är nära kopplade och avknoppningen kanske inte är i deras personliga intressen.

Vad kommer härnäst?

Om du har lärt dig något nytt eller gillat inlägget på SOTP-värdering, vänligen lämna en kommentar nedan. Låt mig veta vad du tycker. Tack och ta hand.

Användbara inlägg

Original text

- Företagsvärde över försäljning

- EV / EBITDA-värdering

- PE Ratio Industry

- Skillnader mellan aktier och företag <