Vad är Tier 2 Capital?

Förutom Tier 1 är Tier 2 en kompletterande del av bankens kärnkapitalbas enligt Baselöverenskommelse som inkluderar omvärderingsreserver, ej offentliggjord reserv, hybridinstrument och efterställda skuldinstrument för att stödja bankens totala kapitalkrav.

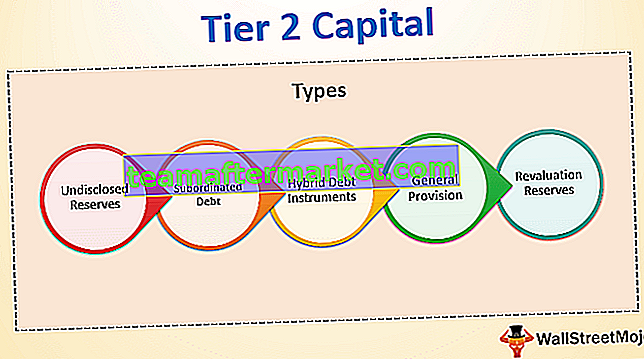

Typer av Tier 2 Capital

# 1 - Okända reserver

Ej avslöjad eller dold reserv är den reserv som har överförts genom resultaträkningen och accepteras av bankernas tillsynsmyndigheter. De kan vara lika värdefulla och ha samma inneboende värde som andra publicerade balanserade vinstmedel, men på grund av bristande transparens och det faktum att vissa länder inte redovisar reserver som accepterade redovisningsmetoder, anser de att de ska uteslutas från kärnkapitalelementet.

# 2 - Efterställd skuld

Basalkommittén har en annan uppfattning när det gäller att inkludera det som primärkapital på grund av deras fasta löptid och är oförmågan att absorbera förluster utom vid likvidation. Man har emellertid kommit överens om att förlagslån ska ha en löptid på minst fem år för att inkluderas i kompletterande kapitalelement.

# 3 - Hybridskuldinstrument

Dessa instrument inkluderar egenskaperna hos både skuld- och kapitalinstrument. De anses vara en del av tilläggskapitalet på grund av deras förmåga att kontinuerligt stödja förluster utan att utlösa likvidation precis som aktiekapital.

# 4 - Allmänna reserver / Allmänna låneserver

Dessa reserver skapas mot risken för förlust som inte uppkommit eller ännu identifierats. Eftersom de inte återspeglar känd försämring av värderingen av vissa tillgångar kan dessa reserver utgöra en del av primärkapitalet. Avsättningar eller reserver skapade mot identifierade förluster eller en identifierad försämring av värdet på någon tillgång eller grupp av tillgångar som är föremål för landsrisk, eller om avsättningen skapas för att möta identifierade förluster som uppstår därefter i portföljen utgör inte en del av reserver.

# 5 - Omvärderingsreserver

Vissa tillgångar omvärderas för att återspegla dess nuvarande värde, eller något som är närmare deras nuvarande värde snarare än historiska kostnader bör ingå i kärnkapitalet. Omvärderingsreserv uppstår på två sätt:

- Från en formell omvärdering genom balansräkningen.

- Fiktivt tillägg till kapitalet för dolda värden som härrör från praxis att hålla värdepapper i balansräkningen värderade till historiska kostnader.

Egenskaper för Tier 2 Capital

# 1 - Ingen förändring i nivå 2-beståndsdelar

Basel III ökade kapitalrisken och skärpte definitionen av kapital som svar på finanskriserna 2007-2009. Primärkapital bör justeras nedåt för att återspegla förmånsbestämda pensionsplanunderskott men höjs inte uppåt för överskott och det exkluderar också förändringar i balanserade vinstmedel till följd av bankens kreditrisker som kallas skuldvärdesjusteringar eller som härrör från den värdepapperiserade transaktionen.

Medan Tier 2-tilläggskapital ingår skulder som är efterställda till insättare med en ursprunglig löptid på 5 år eller mer och ackumulerat evigt föredraget lager. Det skedde ingen förändring i nivå 2-beståndsdelar.

# 2 - Kapitalkrav i Basel III

- Primärkapital måste alltid vara 4,5% av riskvägda tillgångar.

- Totalt primärkapital såsom aktiekapital plus ytterligare primärkapital, såsom föredragen bestående aktier, måste vara 6% av den riskvägda tillgången vid den tiden.

- Totalt kapital inklusive Tier1- och Tier2-kapital måste vara minst 8% av riskvägda tillgångar hela tiden.

Fördelar

- Regulatory Relaxation : Tilläggskapital är underordnat insättare och skyddar därmed insättare i händelse av bankmisslyckande medan eget kapital absorberar förluster. Minst 50% av det totala kapitalet måste vara Tier 1 enligt lagkravet. Detta innebär att ett krav på 4% är kärnprimärkapital till riskvägda tillgångar (dvs. 8% * 0,5), dvs att hälften av kärnprimärkravet måste tillgodoses med gemensamt kapital. Inget sådant krav har implementerats för Tier 2 Capital.

- Sista utväg vid likvidation: Gemensamt kapital kallas fortsatt kapital. Det absorberar förluster när banken har positivt eget kapital. (fortsatt drift) Tier 2-kapital är borta rörande kapital. När banken har negativt kapital och inte längre går i drift hjälper det till att absorbera förluster. Insättare rankas över Tier2-kapital så länge Tier2-kapital är positivt, bör insättarna betalas till fullo.

Nackdelar

Nivå 2-kapital är belastat på fasta tillgångar: Nivå 1-kapital betraktas som en banks eget kapital eftersom pengarna hjälper en bank att finansiera sin löpande löpande verksamhet och utgör grunden för ett finansinstituts styrka. Tier 2-kapital består emellertid inte av eget kapital eftersom utdelningar eller räntor behöver betalas regelbundet. Underlåtenhet att betala ränta eller upplupen ränta kan leda till att företaget fallerar.

Viktiga takeaways

- Vissa länder kräver emellertid att bankerna har mer kapital än vad som krävs enligt överenskommelsen enligt banktillsynsmyndigheternas bedömning.

- Banker på och poster utanför balansräkningen måste användas för att beräkna riskvägda tillgångar (RWA). RWA är avsett att mäta bankens totala marknads-, kredit- och driftsexponering. Riskbaserat kapitalkrav var nyckelförändringen i kapitalregleringen.

- Basel 3-överenskommelsen inkluderar kapitalskyddsbuffert som en del av det totala kapitalkravet för att skydda banker i finanskriser. Bankerna är skyldiga att bygga upp en buffert av Tier1-kapitalet som motsvarar 2,5% av riskvägda tillgångar under normala tider som sedan kommer att användas för att täcka förluster under stressperioden.

- Detta innebär att en bank i normala tider ska ha minst 7% av primärkapitalet och att det totala kapitalet som lägger till nivå 1 och nivå 2 måste motsvara 10,5% riskvägda tillgångar.

Slutsats

Tier II-poster är kvalificerade som reglerande kapital eftersom det hjälper företaget att kunna utföra sin dagliga dagliga verksamhet. Företaget måste dock uppfylla sin skyldighet att utdelning, ränta och huvudåterbetalning misslyckas som kan leda till fallissemang.