Vad är totalavkastningsindexet?

Totalavkastningsindex eller TRI är ett mycket användbart riktmärke för aktieindex för att fånga avkastningen från såväl prisrörelsen för de ingående aktierna som från utdelningen av dess utdelning och förutsätter också att utdelningen återinvesteras. Det är en mycket användbar åtgärd eftersom den faktiskt anger vad investeraren tar tillbaka eller får tillbaka av den investering som gjorts.

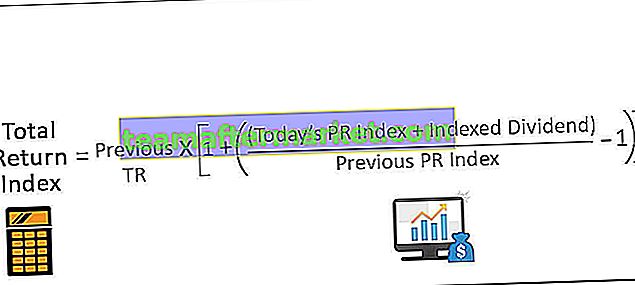

Totalavkastningsindexformel

Totalavkastningsindexformeln visas som nedan -

Totalavkastningsindex = Föregående TR * [1+ (dagens PR-index + indexerad utdelning / tidigare PR-index-1)]Beräkning av totalavkastningsindex

En totalavkastningsindexberäkning kan vara i form av dollar, euro eller andra valutor. För att beräkna TRI först måste vi redovisa den utbetalda utdelningen. Det första steget är att dela utdelningen över en tidsperiod med samma delare som användes för att beräkna poängen relaterade till indexet eller så kallas det också indexets baslimit. Detta ger oss värdet av utbetald utdelning per indexpunkt som representeras av ekvationen enligt nedan:

Indexerad utdelning (Dt) = Utdelad utdelning / Baskapitalindex

Det andra steget är att kombinera utdelnings- och prisändringsindex för att justera prisavkastningsindex för dagen. Nedanstående formel kan användas för att göra det:

(Dagens PR-index + indexerad utdelning) / Tidigare PR-index

Slutligen beräknas totalavkastningsindexet genom att tillämpa justeringarna för prisavkastningsindexet på totalavkastningsindexet som står för den fullständiga historien om utdelning och detta värde multipliceras med tidigare dags TRI-index. Detta kan representeras enligt nedan:

Totalavkastningsindex = tidigare TRI * [1+ {(dagens PR-index + indexerad utdelning) / föregående PR-index} -1]

Så i grund och botten innefattar TRI-beräkning en trestegsprocess som inkluderar först, bestämning av utdelning per indexpunkt, andra, justering av prisavkastningsindex och slutligen tillämpning av justeringen till tidigare dags TRI-indexnivå.

Exempel på totalavkastningsindex

Låt oss här betrakta ett exempel på Londonbörsen som en enda aktie och vi investerar i den. Aktien köptes år 2000 och 2001 utdelades aktien till 0,02 GBP. Priset på aktien efter utdelningen tog det upp till 5 GBP. Vi kan nu föreställa oss att oavsett vilken utdelning som utfärdades användes för att köpa fler av LSE-aktierna till samma prisintervall på 5 GBP. Därför kan vi nu köpa 0,02 / 5 = 0,004 aktier i LSE vilket tar totalsumman på 1,004 aktier. Således kan TRI på denna nivå beräknas som 5 * 1,004 = 5,02

Under andra året 2002 ger aktien ut en ny utdelning där aktiekurserna antar är konstant till 0,002 GBP. För närvarande är vi faktiskt ägare av 1.004 aktier. Den totala beräknade utdelningen är 1,004 * 0,02 = 0,002008 GBP. Detta återinvesteras nu i samma aktie vars nuvarande pris är 5,2 GBP. Nu kommer antalet aktier att bli 1.008. TRI kommer nu att visa sig vara 5,2 * 1,008 = 5,24

Vi måste göra detsamma för varje period och slutligen, i slutet av periodens kumulativa antal, kan vi enkelt plotta en graf för TRI-nivå eller beräkna den nödvändiga TRI för den perioden med formeln som nämns ovan med hänsyn till den tidigare period TRI och nuvarande TRI.

Totalavkastningsindex jämfört med prisavkastningsindex

- Det totala avkastningsindexet inkluderar både prisrörelse eller kapitalvinst / förlust tillsammans med utdelningen från värdepapper medan prisavkastningsindex endast tar hänsyn till rörelsen av ett pris eller kapitalvinsten / förlusten och inte den utdelning som erhålls.

- TRI ger en mer realistisk bild av avkastningen från beståndet eftersom den inkluderar alla beståndsdelar som är associerade med det som prisförändring, ränta och utdelning där PRI bara ger en detalj om prisrörelsen och detta inte är den verkliga avkastningen från beståndet.

- TRI är mer av det senaste tillvägagångssättet för hur investerare riktmärker sina fonder eftersom det hjälper dem att bedöma fonden på ett bättre sätt eftersom NAV för en fond visar inte bara kapitalförlust / vinst i portföljen utan också utdelningen från innehaven i portföljen medan PRI är mer av traditionell strategi där fonder var riktmärke mot prisförändringar endast avseende antalet värdepapper som driver en fond.

- TRI är mer transparent och trovärdigheten hos aktierna eller fonderna har ökat mycket medan PRI är mer ett vilseledande scenario eftersom det överskattar resultatet för en fond som lockade många investerare att investera i den specifika fonden utan att förstå det verkliga scenariot .

TRI-inverkan på investerare i fonder

Den totala avkastningsindexanvändningen över prisavkastningsindexet kan i stor utsträckning påverka investerarnas långsiktiga strategier. Detta spelar en nyckelroll i aktiva investeringar i passiva investeringar. Med ett genomsnittligt antal räknas det att komponenter i indexet kommer att tjäna ut med cirka 2% utdelning på årsbasis. Denna avkastning när vi tar PRI-metoden ingår inte i jämförelsen av fonder.

Således, i PRI-metoden, minimeras eller underskattas avkastningen med 2% årligen. Med TRI-metoden kommer investerare att se att indexets resultat har ökat med 2% genom att ta hänsyn till TRI-metoden snarare än att ta hänsyn till PRI-metoden. En bra sak med TRI för investerare i investeringsfonder är att de investerade pengarna inte längre kommer att vara låsta bakom felaktiga riktmärken.

Slutsats

Den totala avkastningsindex är en mycket användbar måttstock när vi vill ta reda på den faktiska avkastningen genereras för beståndsdelar i ett bestånd eller en fond. Det är en mycket användbar åtgärd eftersom den faktiskt anger vad investeraren tar tillbaka eller får tillbaka av den investering som gjorts. Det är i grunden beståndsdelen till avkastningen av ett index, den utbetalda utdelningen och även utdelningen som återinvesteras till indexet.

På alla större utvecklade marknader markeras alla aktiefonder idag mot totalavkastningsindex som tidigare var riktmärke mot prisavkastningsindex. Även i fall av aktier hittar man när det gäller tillväxtalternativet för fonden att det är obligatoriskt att ta hänsyn till den utdelning den genererade men inte delade ut från dess underliggande företag. Således kommer TRI till en större bild när den faktiska avkastningen från aktiefonden ska beräknas.