Vad är avskrivningen på immateriella tillgångar?

Avskrivningar på immateriella tillgångar avser metoden enligt vilken kostnaden för de olika immateriella tillgångarna i företaget (tillgångar som inte har någon fysisk existens, inte kan kännas och beröras som varumärke, goodwill, patent etc) kostnadsförs över den specifika perioden av tid.

Med enkla ord hänvisar det till kostnad för ett företags immateriella tillgångar under deras totala livstid. Uttrycket "immateriella tillgångar" avser de tillgångar som inte är fysiska. Dessa kan vara tillgångar som varumärken, upphovsrätt, patent etc.

Avskrivningar på immateriella tillgångar liknar avskrivningar, vilket är fördelningen av kostnaden för företagets tillgångar under dess livstid. Huvudskillnaden mellan avskrivningar och avskrivningar är att prior används för immateriella tillgångar, och den andra används för materiella tillgångar.

Avskrivningsexempel

Exempel nr 1

- Låt oss överväga fallet med en företagsorganisation, säger företaget ABC, som köper ett patent på 15 000 dollar i 15 år. Så företaget kan använda patentet till förmån för det i 15 år, och det totala värdet av patentet, som är $ 15 000, skrivs av under 15 år.

- Så företaget ABC kommer att amortera en kostnad på 1 000 USD varje år och dra av det värdet från patentets värde på dess balansräkning varje år.

- På detta sätt kostnadsförs patentets totala värde med amorteringsmetoden under patentets livslängd.

Exempel nr 2 (Patent blir värdelöst efter några år)

- Det kan finnas fall där livslängden för det patent som ägs i 15 år inte räknas upp till 15 år.

- Låt oss överväga att patentet efter 5 år blev värdelöst för företag ABC. Så den immateriella tillgångens livslängd, nämligen patentet, minskas från 15 år till 5 år.

- Så under bara 5 år kan tillgångens kostnad skrivas av och det kostnadsförs med endast 1 000 USD varje år.

- I det här fallet ska den återstående kostnaden som är 10 000 USD, som inte skrivs av, kostnadsförs tillsammans och värdet på patentet reduceras till 0 dollar på företagets balansräkning.

Exempel nr 3 (Ytterligare kostnader)

- Ett annat fall är när det kommer ett överskott av kostnaderna i termer av patentet, kanske på grund av ett avbrott i termer av en tredje part. I ett sådant fall behöver företaget anställa en advokat.

- Så låt oss säga att företaget anlitade en advokat, som debiterade företaget med en kostnad på 10 000 dollar och framgångsrikt försvarade patentet. I ett sådant fall läggs det belopp som lagts ut för advokaten, som är 10 000 USD, till patentets värde och skrivs av under patentets återstående livslängd.

Googles amortering av immateriella tillgångar

källa: Google 10K

Patent och utvecklad teknik

- Nettovärde = 2 220 $ miljoner

- Återstående livslängd är 3,8 år.

- Avskrivna kostnader relaterade till patent och utvecklad teknik 2018 kommer att vara = 2 220 $ / 3,8 = 584,21 miljoner dollar

Kundrelationer

- Nettovärde = 96 miljoner dollar

- Återstående livslängd är 1,7 år.

- Avskrivna kostnader relaterade till patent och utvecklad teknik 2018 kommer att vara = $ 96 / 1,4 = $ 68,57 miljoner

Patent och utvecklad teknik

- Nettovärde = 376 miljoner dollar

- Återstående livslängd är 4,6 år;

- Amorterade kostnader relaterade till patent och utvecklad teknik 2018 kommer att vara = $ 376 / 4,6 = $ 81,7 miljoner

Användning av avskrivningar på immateriella tillgångar

Avskrivningar på immateriella tillgångar kan användas för två ändamål, varav den första är bokföringsmässig och den andra för skattemässig uppskjutning.

Avskrivningsmetoderna som används för dessa två ändamål skiljer sig från varandra. När det används i skattemässiga syften beaktas inte tillgångarnas faktiska livslängd och endast baskostnaden skrivs av över ett visst antal år. Immateriella tillgångar är inte fysiska och att hitta ett verkligt värde för dem är inte lika lätt som när det gäller materiella tillgångar. Det finns regler som grupperar vissa tillgångar under kategorin immateriella tillgångar och ger dem särskilt värde.

Avskrivningar på immateriella tillgångar - oändlig livslängd

Immateriella tillgångar utan begränsad nyttjandeperiod, dvs. med obegränsad nyttjandeperiod, skrivs inte av utan granskas med avseende på nedskrivning när förändringar i händelser eller omständigheter indikerar att tillgångens redovisade värde kanske inte kan återvinnas.

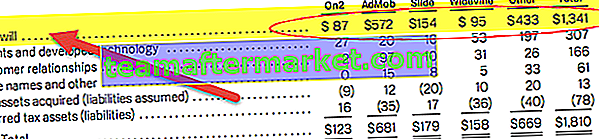

Till exempel Goodwill. Nedan följer Google Inc: s inköpsprisfördelning för alla förvärv som hämtats från dess 10-K-rapport.

Enligt US GAAP SFAS 142 skrivs inte av goodwill utan testas årligen för nedskrivning. Nedskrivning av goodwill för varje rapporteringsenhet bör testas i en tvåstegsprocess minst en gång per år.

Fördelar

- Primärt är användningen av avskrivningar i företag att minska skattetrycket. Så länge en tillgång används kan du minska den skatt som ska betalas.

- Det hjälper företaget att visa ett högre värde på tillgångar och mer inkomst på företagets finansiella rapporter.

Slutsats

Användningen av avskrivningar på immateriella tillgångar är fördelaktigt för företaget. Det hjälper till att enkelt bedöma värdet på den upplupna tillgången. Samtidigt hjälper det att bedöma fördelarna med att äga det. Det hjälper dessutom företaget genom att minska skattebördan. Avskrivningarna på kapitalkostnaderna hjälper företaget att alltid ha lägsta ekonomiska säkerhet.