Definition av EWMA (exponentiellt viktat glidande medelvärde)

Exponentiellt viktat glidande medelvärde (EWMA) avser ett genomsnitt av data som används för att spåra portföljens rörelse genom att kontrollera resultaten och produktionen genom att beakta de olika faktorerna och ge dem vikterna och sedan spåra resultat för att utvärdera prestanda och göra förbättringar

Vikt för en EWMA minskar exponentiellt för varje period som går längre tidigare. Eftersom EWMA innehåller det tidigare beräknade genomsnittet blir resultatet av exponentiellt vägd glidande medel också kumulativt. På grund av detta kommer alla datapunkter att bidra till resultatet, men bidragsfaktorn kommer att sjunka när nästa period EWMA beräknas.

Förklaring

Denna EWMA-formel visar värdet av glidande medel i taget t.

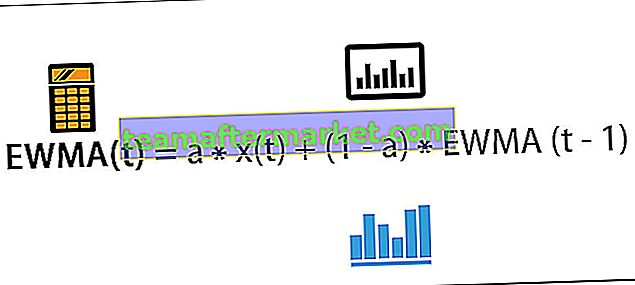

EWMA (t) = a * x (t) + (1-a) * EWMA (t-1)

Var

- EWMA (t) = glidande medel vid tidpunkten t

- a = graden av blandningsparametervärde mellan 0 och 1

- x (t) = signalens värde x vid tiden t

Denna formel anger värdet av glidande medelvärde vid tidpunkten t. Här är en parameter som visar hastigheten med vilken äldre data kommer att beräknas. Värdet på a är mellan 0 och 1.

Om a = 1 betyder det att endast de senaste uppgifterna har använts för att mäta EWMA. Om a närmar sig 0 betyder det att mer vikt läggs på äldre data och om a är nära 1 betyder det att nyare data har fått större vikt.

Exempel på EWMA

Nedan följer exemplen på exponentiellt viktat glidande medelvärde

Du kan ladda ner denna EWMA Excel-mall här - EWMA Excel-mallExempel nr 1

Låt oss överväga 5 datapunkter enligt nedanstående tabell:

Och parameter a = 30% eller 0,3

Så EWMA (1) = 40

EWMA för tid 2 är som följer

- EWMA (2) = 0,3 * 45 + (1-0,3) * 40,00

- = 41,5

Beräkna på samma sätt exponentiellt viktat glidande medelvärde för givna tider -

- EWMA (3) = 0,3 * 43 + (1-0,3) * 41,5 = 41,95

- EWMA (4) = 0,3 * 31 + (1-0,3) * 41,95 = 38,67

- EWMA (5) = 0,3 * 20 + (1-0,3) * 38,67 = 33,07

Exempel 2

Vi har en stadstemperatur i grader Celsius från söndag till lördag. Med hjälp av a = 10% hittar vi det glidande genomsnittet av temperaturen för varje veckodag.

Med hjälp av a = 10% hittar vi ett exponentiellt viktat glidande medelvärde för varje dag i nedanstående tabell:

Nedan är diagrammet som visar en jämförelse mellan den faktiska temperaturen och EWMA:

Som vi kan se är utjämningen ganska stark med = 10%. På samma sätt kan vi lösa det exponentiellt viktade glidande genomsnittet för många typer av tidsserier eller sekventiella datamängder.

Fördelar

- Detta kan användas för att hitta medelvärde med hjälp av en hel historia av data eller utdata. Alla andra diagram brukar behandla varje data på ett individuellt sätt.

- Användaren kan ge vikt för varje datapunkt enligt hans / hennes bekvämlighet. Denna vikt kan ändras för att jämföra olika medelvärden.

- EWMA visar data geometriskt. På grund av den informationen påverkas inte mycket när avvikelser uppstår.

- Varje datapunkt i det exponentiellt viktade glidande genomsnittet representerar ett glidande genomsnitt av poäng.

Begränsningar

- Detta kan endast användas när kontinuerlig data över tidsperioden är tillgänglig.

- Detta kan endast användas när vi vill upptäcka en liten förändring i processen.

- Denna metod kan användas för att beräkna genomsnittet. Övervakningsvarians kräver att användaren använder någon annan teknik.

Viktiga punkter

- Data för vilka vi vill få ett exponentiellt viktat glidande medel ska beställas i tid.

- Detta är till stor hjälp för att minska buller i bullriga tidsseriedatapunkter som kan kallas smidigt.

- Varje utgång ges en viktning. Ju nyare uppgifter är, den högsta vikt det kommer att få.

- Det är ganska bra att upptäcka mindre skift men långsammare att upptäcka det stora skiftet.

- Den kan användas när undergruppens provstorlek är större än 1.

- I den verkliga världen kan denna metod användas i kemiska processer och dagliga bokföringsprocesser.

- Den kan också användas för att visa svängningar på webbplatsbesökare på veckodagarna.

Slutsats

EWMA är ett verktyg för att upptäcka mindre skift i medelvärdet av den tidsbundna processen. Ett exponentiellt viktat glidande medelvärde studeras också mycket och använde en modell för att hitta ett glidande medelvärde av data. Det är också mycket användbart för att prognostisera händelseunderlaget för tidigare data. Exponentiellt viktat glidande medelvärde är en antagen grund för att observationer är normalt fördelade. Den överväger tidigare data baserat på deras vikt. Eftersom uppgifterna är mer tidigare kommer dess vikt för beräkningen att falla ned exponentiellt.

Användare kan också lägga vikt på tidigare data för att ta reda på en annan uppsättning EWMA-baserad olika vikt. Också på grund av de geometriskt visade uppgifterna påverkas inte data mycket på grund av avvikelserna, varför mer utjämnade data kan uppnås med denna metod.