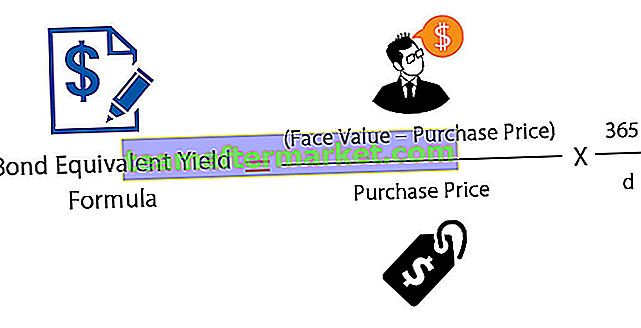

Formel för att beräkna likvärdig avkastning på obligationer (BEY)

Formeln används för att beräkna obligationsekvivalentavkastningen genom att fastställa skillnaden mellan obligationernas nominella eller nominella värde och dess inköpspris och dessa resultat måste divideras med dess pris och dessa resultat måste multipliceras ytterligare med 365 och sedan divideras med återstående dagar kvar till förfallodagen.

En investerare behöver veta formeln för motsvarande avkastning på obligationer. Det gör det möjligt för investeraren att beräkna den årliga avkastningen på en obligation som säljs med rabatt.

Här är d = dagar till mognad

Exempel

Du kan ladda ner denna Excel-mall för likvärdig avkastning här - Bond-motsvarande avkastning Excel-mall

Yamsi är förvirrad över två obligationer som han funderar på för investeringar. En obligation erbjuder $ 100 per obligation som inköpspris och en annan erbjuder $ 90 per obligation. För både räntebärande värdepapper skulle de erbjuda $ 110 per obligation efter 6 månader (för den första) och efter 12 månader (för den andra). Vilken Mr. Yamsi ska investera i?

Detta är ett klassiskt fall av förväxling mellan två räntebärande värdepapper.

Vi kan dock enkelt ta reda på BEY för att se vilken investering som är mer fruktbar för Mr. Yamsi.

För den första obligationen, här är beräkningen -

Obligationsekvivalentavkastning = (nominellt värde - inköpspris) / köpkurs * 365 / d

- Eller BEY = ($ 110 - $ 100) / $ 100 * 365/180

- Eller BEY = $ 10 / $ 100 * 2,03

- Eller BEY = 0,10 * 2,03 = 20,3%.

Låt oss nu beräkna BEY för den andra obligationen.

BEY = (nominellt värde - inköpspris) / inköpspris * 365 / d

- Eller BEY = ($ 110 - $ 90) / $ 90 * 365/365

- Eller BEY = $ 20 / $ 90 * 1 = 22,22%.

Genom att beräkna BEY för båda dessa obligationer kan vi enkelt säga att Yamsi borde investera i den andra obligationen.

Men om tiden blir en faktor kan Mr. Yamsi välja den första obligationen eftersom den är 6 månader och erbjuder en svindlande 20,3% avkastning.

Tolkning

Om du tittar noga skulle du se att det finns två delar av denna formel för obligationsekvivalentavkastning.

- Den första delen talar om nominellt värde, inköpspriset. Kort sagt visar den första delen investerarens avkastning på investeringen. Till exempel om en investerare betalar 90 dollar som köpeskilling för obligationen. Och vid mognad inom 12 månader skulle han få 100 dollar; avkastningen på investeringarna skulle vara = ($ 100 - $ 90) / $ 90 = $ 10 / $ 90 = 11,11%.

- Den andra delen handlar om tidshorisonten. Om förfallodagen för obligationen är 6 månader från och med nu; då skulle d vara 180 dagar. Och den andra delen skulle resultera i - 365/180 = 2,03.

Användning och relevans

Som investerare har du många alternativ. När du har så många alternativ väljer du bara det alternativ som ger dig mest avkastning.

Det är därför du måste använda obligationsekvivalentavkastningsformeln för att ta reda på om en viss investering är bättre eller sämre än de andra investeringarna.

För att beräkna obligationsräntans motsvarande avkastning måste du dock komma ihåg att dessa investeringar inte erbjuder årliga betalningar. Och du kan använda denna formel för räntebärande värdepapper. Till exempel, om du får reda på en obligation och den erbjuder en rabatt på inköpspriset, se först till att ta reda på obligationsekvivalenten och fortsätt sedan (om du vill).

Obligatorisk motsvarande avkastningsräknare

Du kan använda följande obligationsmässiga avkastningsräknare

| Nominellt värde | |

| Köp pris | |

| d | |

| Obligationsekvivalent avkastningsformel = | |

| Obligationsekvivalent avkastningsformel = |

| ||||||||||||

|

Obligationsekvivalentavkastning i Excel (med excel-mall)

Låt oss nu göra samma exempel ovan i Excel. Detta är väldigt enkelt. Du måste beräkna BEY för båda dessa obligationer.

Du kan enkelt beräkna BEY i den medföljande mallen.