Frågor om värderingsintervjuer

I denna fråga och svar om värderingsintervjuer hittar du de 25 vanligaste frågorna i värdering som täcks från grundläggande, avancerade till applikationsorienterade frågor med svar som hjälper dig att knäcka den svåraste aspekten av din värderingsintervju med iver och självförtroende.

Om du vill knäcka en värderingsintervju, bör du vara på tårna och förbereda dig så mycket du kan; för nuförtiden måste du gå djupare och bredare för att svara på intervjufrågor.

Med detta sagt tar vi här upp de 25 bästa frågorna om värderingsintervju som ofta ställs i värderingsintervjuer. De är på intet sätt en ersättning för din "förberedelse"; den här guiden hjälper dig att rikta din uppmärksamhet på rätt saker.

Låt oss börja. Vi har delat upp de 25 bästa värderingsintervjuerna i tre kategorier.

Frågor om värderingsintervjuer - grunder

Låt oss ta en titt på dessa grundläggande värderingsintervjuer med svar.

# 1 - Vad är gratis kassaflöde till företag?

FCFF eller fritt kassaflöde till företaget används i DCF: s finansiella modellering. Ett företag genererar kassaflöden från sin verksamhet genom att sälja varor eller tjänster. En del av dess kontanter går tillbaka till verksamheten för att förnya anläggningstillgångar och för rörelsekapitalbehovet. Fritt kassaflöde till företaget är det överskott som genereras utöver dessa kostnader. Det fria kassaflödet till företaget går till innehavarna och aktieägarna.

Gratis kassaflöde till fast eller FCFF-beräkning = EBIT x (1-skattesats) + Kassaavgifter + Förändringar i rörelsekapital - Kapitalutgifter

# 2- Vad är gratis kassaflöde till eget kapital?

FCFE eller Free Cash Flow to Equity-modellen är också en av DCF-metoderna (tillsammans med FCFF) för att beräkna aktiekursen. FCFE mäter hur mycket "kontanter" ett företag kan returnera till sina aktieägare och beräknas efter att ha tagit hand om skatter, investeringar och skuldkassaflöden.

FCFE-modellen har vissa begränsningar. Det är till exempel användbart endast i de fall företagets hävstångseffekt inte är volatil, och det kan inte tillämpas på företag med förändrad skuldhävstång.

FCFE-formel = Nettoresultat + Avskrivningar och avskrivningar + Förändringar i WC + Capex + Nettolån

# 3 - Vad är utdelningsrabattmodell?

Utdelningsrabattmodellen bygger på förståelsen att ett aktiens verkliga värde är nuvärdet av alla dess framtida utdelningar.

Här är CF = utdelning.

Några exempel på vanliga utdelningsföretag är McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart etc. Vi kan använda Dividend Discount Model för att värdera dessa företag.

källa: ycharts

# 4 - Vad är skillnaden mellan företagsvärde och eget kapital?

Detta är en av de mest grundläggande intervjufrågorna om värdering. Enkelt svar -

- Företagsvärde = marknadsvärde för driftstillgångar

- Eget kapital = Marknadsvärde på eget kapital

För mer information, ta en titt på Enterprise value vs. Equity Value

# 5 - Vad är skillnaden mellan efterföljande PE och framåtriktad PE?

Trailing PE Ratio använder den historiska EPS, medan Forward PE Ratio använder Prognosen EPS. Låt oss titta på exemplet nedan för att beräkna den efterföljande PE-förhållandet.

- Formel för efterföljande intjäningsgrad = $ 234 / $ 10 = $ 23,4x

- Formel för intjäningsförhållande för priset = 234 $ / 11 $ = 21,3 $

För mer information, ta en titt på Trailing PE vs. Forward PE

# 6 - Vilka är de vanligaste multiplarna som används vid värdering?

Detta är en annan grundläggande värderingsintervjufråga. Det finns få vanliga handelsvärderingsmultiplar som ofta används vid värdering -

- EV till EBIT

- Pris till kassaflöde

- Företagsvärde för försäljning

- EV till EBITDA

- PEG-förhållande

- Pris till bokfört värde

- PE-förhållande

# 7 - Hur skulle du presentera dessa värderingsmetoder för investerare?

Det bästa sättet att närma sig detta är att göra dina läxor först. Om möjligt, ta reda på värderingen av företaget med hjälp av varje metod och visa det för investerarna som ett "fotbollsplan" -diagram. En sak du måste komma ihåg är att du alltid bör visa ett intervall istället för ett visst antal eftersom du behöver uppskatta många faktorer innan du kommer till slutsatserna.

Läs mer om Investment Banking Charts här

# 8 - Vilka är de tre mest använda värderingsmetoderna och hur skulle du rangordna dem?

Det här är en ganska vanlig fråga, men det ställs ofta. Du skulle säga - rabatterat kassaflödesanalys (DCF) Värdering, jämförbar comp-analys och tidigare transaktioner är de tre mest använda värderingsmetoderna. Frågan om rangordning är svår. Vanligtvis är prejudikattransaktioner högre än jämförbara företag, eftersom en kontrollpremie är inbyggd i den. När det gäller DCF kan det gå åt båda hållen (högst eller lägst) beroende på antagandena du gör under beräkningen.

# 9 - Förutom dessa tre, vilka är de andra metoderna? Ge en kortfattad beskrivning.

Annat än ovanstående 3 kan du prata om följande metoder -

- LBO-analys: LBO-analys hjälper ett företag att bestämma hur mycket PE ett företag skulle kunna betala för att nå “mål-IRR” (i allmänhet råkar “mål-IRR” ligga i intervallet 15-25%).

- Summan av delarna: Detta har två steg. För det första värderas varje del separat. Och sedan läggs de samman.

- Likvidationsvärdering: Hela tanken med likvidationsvärde är att föreställa sig att alla tillgångar i företaget säljs. Och sedan, när siffran kommer upp, dras skulderna från siffran. Detta är kapitalet (om alls) som kapitalinvesterare får.

- M & A-premiumanalys: Först analyseras M & A-erbjudanden för att ta reda på hur mycket premie varje köpare betalade och sedan använda informationen för att ta reda på hur mycket företaget är värd.

- Ersättningsvärde: Värderingen av att ersätta företagets tillgångar skulle vara ersättningsvärdet.

# 10 - Vad är precedent transaktionsanalys?

I enkla ord är den tidigare transaktionsanalysen en värderingsmetod som tar tidigare transaktioner från liknande företag för att värdera ett företag.

Om vi bryter ner den här metoden i några steg, här är de -

- För det första väljs liknande företag utifrån liknande funktioner eller i en liknande bransch.

- För det andra bör transaktionernas storlek vara lika.

- För det tredje skulle transaktionstypen och köparens funktioner vara desamma.

- För det fjärde har transaktioner som hänt nyligen betraktats som mer värdefulla.

- För det femte görs uppskattningen på grundval av ovanstående faktorer.

# 11 - Finns det några faktorer genom vilka du kan välja jämförbara företag?

Denna värderingsintervjufråga bör vara lätt att svara på. Det är exakt tre faktorer som används för att välja jämförbara företag.

- För det första är branschklassificeringen den viktigaste faktorn. Detta är viktigast eftersom företagen på grundval av detta enkelt kan jämföras på hög nivå.

- För det andra måste du överväga de ekonomiska kriterierna om du vill gå mer specifikt. Enligt finansiella kriterier skulle du titta på intäkter, EBITDA, EBITDAR, EBIT, etc.

- För det tredje är det sista du bör tänka på geografi.

Vanligtvis används den första faktorn (branschklassificering) mest, och den minst använda faktorn är geografi.

Frågor om värderingsintervjuer - ansökan

Låt oss titta på de applikationsorienterade värderingsintervjuerna (med svar)

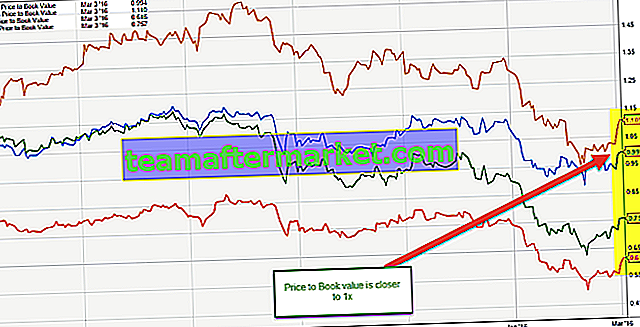

# 12 - Hur värderar du en bank?

Den här är en förväntad värderingsintervjufråga. Var noga med att svara på detta korrekt.

Banker värderas främst med hjälp av pris till bokfört värde multipel. Detta beror på följande skäl -

- Banker har tillgångar och skulder som regelbundet är markerade till marknaden, eftersom det är obligatoriskt enligt regler. Så representerar balansvärdet marknadsvärdet, till skillnad från andra branscher där balansräkningen representerar den historiska kostnaden för tillgångarna / skulderna.

- Banktillgångar inkluderar investeringar i statsobligationer, högkvalitativa företagsobligationer eller kommunala obligationer, tillsammans med kommersiella lån, hypotekslån eller personliga lån som i allmänhet förväntas vara inkasserbara.

Grafen nedan visar en snabb jämförelse av de historiska bokvärdena för JPMorgan, UBS, Citigroup och Morgan Stanley.

källa: diagram

# 13 - Vilka är några exempel på branschspecifika multiplar?

Den här är en annan viktig värderingsintervjufråga. Branschspecifika multiplar varierar enligt de industriella faktorerna. Låt oss titta på fyra exempel -

- Real Estate Investment Trust (REIT): Pris / Fonder från verksamheten (FFO); Pris / justerade medel från verksamheten (AFFO)

- Detaljhandel eller flygbolag: Enterprise Value (EV) / Resultat före räntor, skatter, avskrivningar och avskrivningar (EBITDAR)

- Teknik: EV / unika besökare; EV / sidvisningar

- Energi: Pris (P) / Nettotillgångsvärde (NAV); P / 1 miljon kubikfotsekvivalent (MCFE); P / 1 miljon kubikfotsekvivalent per dag (MCFE / D)

# 14 - När skulle du använda summan av delarna?

Summan av delarna är mest användbar för företag som har flera divisioner som inte är relaterade till varandra. Om ett företag till exempel har en energidivision, konsumentfinansieringsavdelning, teknologidivision och mediedivision skulle summan av delarna vara ganska användbar.

Låt oss förstå summan av delvärderingen med hjälp av ett exempel på ett stort konglomeratföretag (ticker MOJO) som driver följande affärssegment.

- Värdering av bilsegment - Bilsegment kan bäst värderas med EV / EBITDA eller PE-förhållanden.

- Värdering av olje- och gassegment - För olje- och gasföretag är det bästa sättet att använda EV / EBITDA eller P / CF eller EV / boe (EV / fat oljeekvivalenter)

- Värdering av mjukvarusegment - Vi använder PE- eller EV / EBIT-multipel för att värdera mjukvarusegment

- Värdering av banksegment - Vi använder i allmänhet P / BV eller återstående inkomstmetod för att värdera banksektorn

- E-handelssegment - Vi använder EV / försäljning för att värdera e-handelssegmentet (om segmentet inte är lönsamt) eller EV / prenumerant eller PE-multipel

# 15 - När skulle du använda en likvidationsvärdering & när likvidationsvärderingen ger det högsta värdet?

Likvidationsvärdering är användbar när det finns konkurssituationer. Om ett företag har en chans att gå upp i magen kommer likvidationsvärdering att hjälpa dig att förstå hur mycket kapitalinvesterare kommer att få efter att skulderna har betalats av.

Likvidationsvärdering som ger högt värde är högst osannolikt. Men om marknaden av en viss anledning kraftigt undervärderar tillgångar och företaget har betydande hårda tillgångar, kan det vara möjligt. På grund av detta skulle företagets jämförbara företag och tidigare transaktioner generera lägre värden, och eftersom tillgångarna värderas ganska högt kommer likvidationsvärderingen att ge ett högre värde.

# 16 - Vad gäller gratisflödesmultiplar, vad skulle du använda - eget kapital eller företagsvärde?

Det finns två saker att komma ihåg här. För det första, i fallet med unlevered gratis kassaflöde, måste du använda företagets värde.

Nedan följer företagets värdemultiplar -

Och i händelse av hävstångsfritt kassaflöde bör du använda eget kapital. Här är varför. I unlevered fritt kassaflöde är ränta utesluten. Således är pengar tillgängliga för investerare. Men i fallet med hävstångsfritt kassaflöde ingår ränta; sålunda är det endast tillgängligt för aktieägare.

Nedan är listan över kapitalvärden multiplar -

Frågor om värderingsintervjuer - Avancerat

Låt oss nu titta på några av de avancerade frågorna om värderingsintervjuer.

# 17 - Vilket är bättre PE eller EV för EBITDA

Den här är en knepig fråga om värderingsintervju. De flesta använder PE-förhållandet som det primära värderingsverktyget. Det finns dock flera begränsningar av PE Ratio på grund av vilken EV till EBITDA anses vara en bättre värderingsmultipel.

- PE Ratio tar inte hänsyn till balansräkningen. Företagets grundläggande position återspeglas inte korrekt i PE Multiple.

- Olika skuldsättningsstrukturer kan ha en betydande effekt på företagets resultat. Vinsten kan variera kraftigt för företag som har skulder på grund av en del av räntebetalningar som påverkar resultatet per aktie.

- Det kan inte användas när intäkterna är negativa. Till exempel Box Inc. Du kan inte bara hitta PE Multiple för sådana olönsamma företag. Man måste använda normaliserade intäkter eller framåtmultiplar i sådana fall.

- Resultatet är föremål för olika redovisningsprinciper. Det kan enkelt manipuleras av ledningen.

# 18 - Hur värdesätter du Box?

Ta en titt på ovanstående Box IPO Financial-modell med prognoser. Vad vi noterar är att BOX gör förluster inte bara på den operativa utan också på nettointäktsnivån. Hur värderar du sådana företag som växer snabbt men som är fritt kassaflöde negativt?

I sådana fall kan vi inte tillämpa värderingsmultiplar som PE-förhållande (på grund av negativt resultat), EV till EBITDA (om EBITDA är negativt) eller DCF-metod (när FCFF är negativt). Värderingsverktyget som kommer till vår räddning är EV till försäljning!

# 19 - Kan terminalvärde vara negativt?

En annan svår värderingsintervjufråga. Svaret är teoretiskt JA, praktiskt taget NEJ!

Teoretiskt kan detta hända när terminalvärdet beräknas med metoden för tillväxt för evighet.

I formeln ovan, om vi antar WACC <tillväxthastighet , kommer terminalvärdet härledt från formeln att vara negativt. Detta är mycket svårt att smälta eftersom ett företag med hög tillväxt nu visar ett negativt terminalvärde bara på grund av den använda formeln. Detta antagande om hög tillväxttakt är dock felaktigt. Vi kan inte anta att ett företag kommer att växa i mycket hög takt tills det är oändligt.

För mer information, ta en titt på den här detaljerade guiden till terminalvärde

# 20 - När skulle du inte använda en DCF vid värdering?

I två speciella situationer ska du aldrig använda DCF -

- För det första , om företaget har oförutsägbara eller instabila kassaflöden;

- För det andra när skuld och rörelsekapital helt och hållet har en helt annan roll. Till exempel används DCF inte för att värdera banker eftersom banker och finansinstitut inte återinvesterar sina skulder och rörelsekapital.

# 21 - Skulle en LBO eller DCF ge högre värdering? Varför?

Vanligtvis ger DCF en högre värdering. Till skillnad från DCF får du i LBO-analys inget kassaflöde mellan år 1 och sista år. Så analysen görs endast på basis av terminalvärde. När det gäller DCF görs värderingen både på grundval av kassaflöden och terminalens värden. så tenderar det att vara högre.

Dessutom inrättas en förväntad IRR (Internal Rate of Return) i LBO, och sedan görs värderingen.

# 22 - Låt oss säga att ett företag inte har någon vinst och inga intäkter. Hur skulle du värdesätta det företaget?

Det enklaste sättet att titta på det är att svara på att säga att värderingen av företaget skulle göras med hjälp av andra mått. Eftersom det inte finns någon vinst och inga intäkter kommer det inte att finnas något kassaflöde. Att använda kreativa multiplar som kommer att gå med den inneboende karaktären av verksamheten kommer således att göra tricket.

# 23 - Hur skulle du uppskatta ett mangoträd?

Det här kan tyckas vara en knepig fråga, men om du tänker igenom det är det faktiskt inte.

När du får denna fråga skulle du helt enkelt säga att mangoträdet skulle värderas eftersom ett företag kan värderas - först genom att titta mot jämförbara mangoträd och vad de är värda (dvs. relativ värdering) och sedan ta reda på värdet av mangoträdets kassaflöden (dvs. inneboende värdering).

# 24 - Vilka är bristerna med jämförbara offentliga företag?

Det kan finnas olika brister med jämförbara offentliga företag. Men följande tre sticker ut -

- Aktiemarknaden har inte ett fast sätt att reagera. Det reagerar impulsivt på händelserna eller händelserna på marknaden. Så det är mycket svårt att förutsäga aktiemarknadens reaktion en viss dag. Således kan de faktorer du använder kanske inte hjälpa dig alls.

- En 100% jämförelse av ett företag med ett annat är aldrig möjligt. Det kommer alltid att finnas utrymme för fel.

- De minsta företagen har minsta lager. Och dessa aktier återspeglar inte alltid företagets faktiska värde.

# 25 - Hur skulle du värdesätta ett privat företag?

Att värdera ett privat företag är något annorlunda än att värdera ett offentligt företag. Naturligtvis kommer du att använda jämförelser, tidigare transaktioner, DCF, men här är få skillnader -

- Först och främst måste du tänka på det privata företagets likviditet. Naturligtvis skulle privata företag inte vara lika likvida som offentliga företag. Under värderingen av det privata företaget skulle diskonteringsgraden således öka.

- Det skulle inte vara möjligt att använda framtida aktiekursanalyser; för det skulle inte finnas någon.

- DCF blir mycket svårt eftersom det inte finns någon beta i fallet med ett privat företag.

När det gäller ett privat företag skulle företagsvärdet beaktas.