Vad är uppskjuten skatt?

Uppskjuten skatt är den effekt som uppstår i företaget på grund av tidsskillnaderna mellan den dag då skatten betalas till skattemyndigheterna faktiskt av företaget och periodiseringen av sådan skatt, dvs. skillnader i skatter som uppkommer som skatter som förfaller till under en av räkenskapsperioden. antingen inte betalas eller överbetalas under den perioden.

Termen ”Uppskjuten skattekostnad” avser inkomstskatteeffekten på en balansräkning som uppkommer på grund av skillnadsskattepliktiga intäkter beräknade utifrån företagets redovisningsmetod och de redovisade intäkterna beräknade enligt skattelagstiftningen. Vidare kan det också kallas inkomstskatteeffekt på grund av tidsskillnader - tillfälliga eller permanenta, vilket är skatter som är uppskjutna.

Det är anledningen till att den totala skattekostnaden som redovisas i resultaträkningen vanligtvis inte är lika med företagets betalningsskatt enligt skattelagarna.

Typer av uppskjuten skatt

Baserat på tidsskillnaden kan den i stort sett kategoriseras i två typer - uppskjuten skattefordran och uppskjuten skatteskuld. Låt oss nu titta på var och en av dem separat:

# 1 - Uppskjuten skattefordran (DTA)

DTA träder i kraft när företaget antingen har betalat skatt i förskott eller har överbetalda skatter. Med andra ord, när ett företag bokar vinst lägre än den skattepliktiga vinsten, slutar det med att betala mer skatt, vilket återspeglas i balansräkningen som en uppskjuten skattefordran. Den redovisas i ett företags balansräkning så att den kan användas i framtiden för att minska den skattepliktiga inkomsten.

# 2 - Uppskjuten skatteskuld (DTL)

DTL träder i kraft på grund av skatt som betalas för innevarande period men som ännu inte har betalats. Med andra ord, när ett företag bokför vinst högre än den beskattningsbara vinsten, betalar det lägre än rapporterad skatt och resulterar i processen i en sådan skuld. Det är den framtida skattebetalningen som företaget förväntas göra för att lämpliga skattemyndigheter.

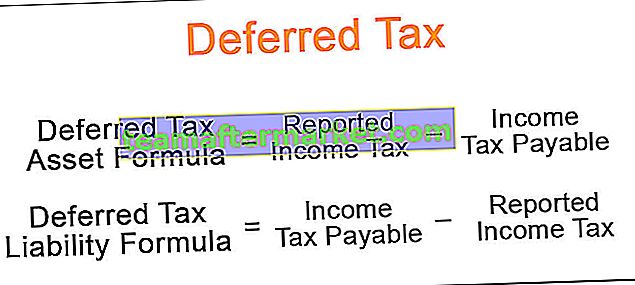

Uppskjuten skatteformel

Formeln beräknas genom att beräkna skillnaden mellan skatt som ska betalas enligt inkomstskattelagen och den skatt som redovisas enligt företagets redovisningsmetod. Matematiskt representeras det som,

Uppskjuten skattefordonsformel = redovisad inkomstskatt - inkomstskatt som ska betalas Uppskjuten skatteplikt = formell inkomstskatt - redovisad inkomstskatt

Exempel på uppskjuten skattekostnad

Låt oss se några enkla till avancerade exempel för att förstå det bättre.

Du kan ladda ner denna Excel-mall för uppskjuten inkomst här - Uppskjuten inkomstskattmall för ExcelExempel nr 1

Låt oss ta ett exempel där företaget har köpt en ny mobil till ett värde av 10 000 USD med en livslängd på 10 år. Företaget använder linjär metod för både företagsrapportering och skatterapportering. Företaget avskrivar dock tillgången med 15%, men inkomstskatteavdelningen föreskriver en avskrivningsgrad på 20% för tillgången. Bestäm DTA som skapats på grund av skillnaden i hastighet. Observera att företaget rapporterade EBITDA på 5 000 USD, en räntekostnad på 800 USD och en effektiv skattesats är 35%.

Lösning:

Därför är beräkningen som följer,

= ($ 5000 - 15% * $ 10.000 - $ 800) * 35% - ($ 5.000 - 20% * $ 10.000 - $ 800) * 35%

= 945 $ - 770 $

DTA = $ 175

Därför är den rapporterade DTA vid slutet av första året $ 175.

Exempel 2

Låt oss ta exemplet på utrustning som har en livslängd på fyra år och som är värd 2000 dollar. Företaget bokför avskrivningar enligt den linjära metoden, medan det använder den dubbelt avtagande metoden för skatterapporteringsändamål. Bestäm den kumulativa DTL som redovisas i balansen i slutet av år 1, år 2, år 3 och år 4 om den rapporterade EBITDA och räntekostnader är $ 2500 och $ 200 för vart och ett av åren och den tillämpliga skattesatsen är 35%.

Lösning:

Beräkningen för år 1 är därför följande:

DTL för år 1 = $ 175

På samma sätt kan vi göra beräkningen av uppskjuten skatteskuld för år 2 till år 4.

Låt oss rita en tabell för att fånga upp effekten av uppskjuten skattekostnad.

Se den angivna excelmallen ovan för detaljerad beräkning.

Så vi kan se att i detta fall skapas DTL under år 1 eftersom företaget har bokat en högre vinst än den skattepliktiga vinsten. År 2 är dock den redovisade skatten lika med betalbar skatt och därmed ingen inkomstskatteeffekt. Från och med år 3 och framåt är den rapporterade skatten lägre än den skatt som ska betalas, och därav börjar DTL: erna i saldot ta slut.

De ackumulerade skatteskulderna, som redovisas i balansräkningen, uppgick till $ 175, $ 175, $ 88 och $ 0 vid slutet av år 1, år 2, år 3 respektive år 4.

Slutsats

Den uppskjutna skattekostnaden kan vara mycket viktig information för både befintliga investerare och potentiella investerare eftersom de avser att krysskontrollera ett företags balansräkning med dess resultaträkning för att kontrollera om det finns någon skatt som ska betalas för företaget under den angivna perioden.