Principdefinition för utgiftsigenkänning

Med kostnadsredovisning avses främst redovisningsprincipen som följer konceptet för periodiseringsbasis där kostnader redovisas och matchas i boken under samma period som intäkterna.

Principer för erkännande av kostnad

Det finns två typer av principer för kostnadsredovisning -

- Periodisering - Under denna periodiseringsprincip redovisas kostnader i böckerna när de matchas med intäkterna. Till exempel betalas telefonräkningar per månad 500 dollar i 13 månader. Enligt denna metod kommer $ 6000, som är för 12 månader, att överväga årets vila $ 500, vilket är för en månad kommer att överväga nästa år.

- Kontantbasis - Enligt denna kontantmetod redovisas utgiften i böckerna när den betalas eller tas emot. Tänk på exemplet ovan; enligt denna metod kommer hela $ 6500 att erkännas samma år när det betalas ut.

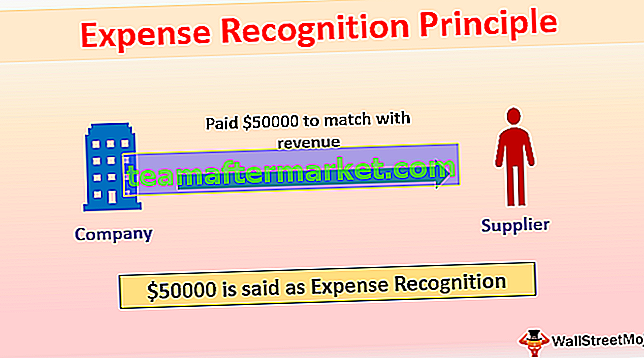

Exempel på principen om kostnadsigenkänning

Låt oss förstå detta koncept med hjälp av följande exempel.

Exempel nr 1

Företaget X betalade 50000 $ till leverantören för material, som han kommer att sälja nästa månad på 80000 $. I detta fall kommer X att redovisa 50000 $ som kostnader i nästa månad för att matcha intäkterna; I annat fall blir kostnaderna för den aktuella månaden höga och nästa månad kommer skattebeloppet att vara högt. Detta görs också för inkomstskatt. Utan denna princip blir inkomstskatten under den aktuella månaden mindre jämfört med nästa månad.

Exempel 2

I vissa fall är det inte möjligt att matcha intäktsbegreppet. därför redovisas kostnader under den period för vilka de är relaterade, till exempel lön, hyra, el, administrativa kostnader.

Anta att företaget X betalade 13 månaders hyra uppgående till $ 13000 och per månad hyra är $ 1000.

Journalbokning om 1 år-

I scenariot nedan kommer X att erkänna $ 12000 som hyra för detta år och balans $ 1000 kommer att redovisa kostnaden nästa år, och det kommer att visa hyra under förskott.

Journalpost nästa år

; årets hyreskostnad justerad med förskottshyra.

Fördelar med principerna för erkännande av kostnader

- Om revisorn hittar bokföringen för företaget inte har följt konceptet för periodisering kan revisorn kvalificera revisionsberättelsen under granskningen av bokslutet. Därför kan ett företag som följer upplupningskonceptet rädda sig själv. Till exempel, enligt standarden för revision, måste revisorn kontrollera om företaget följer upplupningskonceptet eller inte. Om han inte identifierar sig kommer revisorn att uppträda professionellt, så det är revisionsskyldigheten att kontrollera detsamma.

- Periodiseringskonceptet visar en organisations verkliga lönsamhet.

- Periodiseringskonceptet visar en mer exakt finansiell redovisning jämfört med kontantbasis eftersom kontantbasis redovisar när den betalas eller tas emot som kan bestå av beloppet för en annan period också.

Anta att företaget X betalade $ 26000 för el i 13 månader och per månad är el $ 2000.

Enligt ackumuleringsbasen kommer elkostnaden att vara $ 24000, det vill säga $ 2000 per månad, och det kommer att redovisa $ 2000 under nästa år eftersom det är relaterat till nästa års kostnad men enligt kontantbasis kommer hela $ 26000 att redovisas i böckerna samma år.

Som vi kan se kontantbas överväga också $ 2000, vilket är ungefär nästa år; därför orsakar det mindre vinst i år och mer vinst nästa år.

De som följer periodiseringsbegrepp behöver inte rapportera någonting i anteckningar till konton, men om företaget följer en kontantbasis måste den rapportera i anteckningar till konton.

- Intressenter är mer fokuserade på periodiseringsbegreppet snarare än kontantbasis eftersom periodiseringskonceptet visar permanent verksamhet och återspeglar den korrekta och rättvisa synen på finansiella rapporter.

- Periodiseringsbasen är fördelaktig vid upprättandet av beräknade finansiella rapporter. Det kan bestämma den kommande kostnaden och försäljningen, vilket ger ett utmärkt verktyg för skatteplanering.

- Kontantbasmetod enkel att använda eftersom den registrerar transaktionen när den betalas, den används vanligtvis av små företag och privatpersoner.

Nackdelar med principerna för erkännande av kostnader

- Det är utmanande för ett litet företag att hantera sina bokkonton eftersom periodiseringskonceptet krävde månadsrapportering och som krävde skicklighetsanställda för att hantera det ordentligt.

- Den största nackdelen med att föra bokföringen vid periodiseringen är att vi kommer att rapportera intäkter och kostnader när det inträffade utan att vänta på faktiska kontanter som erhållits i handen. därför är det ibland svårt att betala skatt utan kontanter mottagna i handen.

- Det är svårt för ett litet företag där det finns ett likviditetsproblem. Det måste betala skatt utan att ha fått faktiska kontanter.

- Det är svårt att byta från en metod till periodiseringsmetoden eftersom den kräver en kostnad.

- Kontantbasen registrerade transaktionen när den betalades. I verkligheten kan det ändå finnas några utgifter som måste betalas i framtiden, varför investerare inte kommer att kunna fatta beslut om företaget gör vinst eller förlust.

Begränsningar

- Principen för periodiseringsgrunder passar inte bra för ett litet företag där det finns ett likviditetsproblem och det är också svårt för ett litet företag vid skattetidpunkten.

- Cash Basis-principen visar inte ett företags verkliga lönsamhet.

- Periodiseringsbasen blir ibland väldigt komplicerad, vilket kräver att duktiga medarbetare behåller samma.

Förändring av principerna för erkännande av utgifter

Förändring av principer för kostnadsredovisning är en förändring av redovisningsprincipen och upplysningar krävs i noterna till räkenskaperna.