Vad är ackumulerade avskrivningar?

Den ackumulerade avskrivningen på en tillgång är det belopp för den kumulativa avskrivningen som har belastats med tillgången sedan inköpsdatumet fram till rapporteringsdagen. Det är ett kontrakonto, vilket är skillnaden mellan tillgångens inköpspris och dess redovisade värde i balansräkningen och är lättillgänglig som en rad under anläggningstillgångssektionen i balansräkningen.

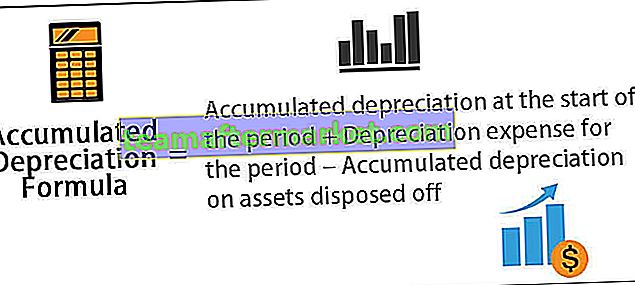

Ackumulerad avskrivningsformel

Beräkningen görs genom att lägga till avskrivningskostnader som debiteras under innevarande period till avskrivningar i början av perioden medan avskrivningskostnaden för en avyttrad tillgång dras av.

Ackumulerad avskrivningsformel = Ackumulerad avskrivning vid periodens början + Periodens avskrivningskostnader - Ackumulerade avskrivningar på avyttrade tillgångar

Exempel

Låt oss se några enkla till avancerade exempel för att bättre förstå beräkningen.

Du kan ladda ner Excel-mall för ackumuleringsavskrivning här - Ackumuleringsavskrivningsformel Excel-mall

Exempel nr 1

Låt oss överväga exemplet med företag A som köpte en utrustning som är värd 100 000 $ och har en livslängd på 5 år. Utrustningen förväntas inte ha något restvärde vid slutet av dess livslängd. Utrustningen avskrivs linjärt. Bestäm de ackumulerade avskrivningarna vid slutet av första och tredje året.

Nedan finns uppgifter för beräkning av ackumulerade avskrivningar vid slutet av första och tredje året.

Eftersom företaget kommer att använda utrustningen de närmaste 5 åren kan kostnaden för utrustningen fördelas på de kommande 5 åren. Den årliga avskrivningen för utrustningen enligt linjärmetoden kan beräknas som,

Årlig avskrivning = $ 100.000 / 5 = $ 20.000 per år under de kommande 5 åren.

Därför blir beräkningen efter 1: a året -

Ackumulerad avskrivningsformel efter 1: a året = Acc avskrivningar i början av år 1 + Avskrivningar under året

= 0 + 20 000 $

= $ 20.000

Därför blir det efter andra året -

Ackumulerad avskrivningsformel efter andra året = Avskrivningar i början av år 2 + Avskrivningar under år 2

= $ 20.000 + $ 20.000

= $ 40.000

Därför kommer det efter tredje året att vara -

Ackumulerad avskrivningsformel efter tredje året = Avskrivningar i början av år 3 + Avskrivningar under år 3

= $ 40.000 + $ 20.000

= $ 60.000

Exempel 2

Låt oss beräkna den ackumulerade avskrivningen i slutet av räkenskapsåret som slutade den 31 december 2018, baserat på följande information:

- Bruttokostnad per 1 januari 2018: 1 000 000 USD

- Avskrivningar per 1 januari 2018: 250 000 USD

- Utrustning värt 400 000 USD med en avskrivning på 100 000 USD har avyttrats den 1 januari 2018

- Maskinen avskrivs linjärt under dess livslängd (5 år)

Nedan visas uppgifterna för beräkning av ackumulerade avskrivningar i slutet av räkenskapsåret som slutade den 31 december 2018

Enligt frågan kommer avskrivningar under ett år att beräknas som

Avskrivningar under ett år = Bruttokostnad / livslängd

= $ 1 000 000/5

Avskrivningar under ett år = 200 000 $

Beräkningen av ackumulerade avskrivningar per den 31 december 2018 kommer därför att vara,

Ackumulerade avskrivningar per 31 december 2018, = Avskrivningar per 1 januari 2018, + Avskrivningar under ett år - Avskrivningar för avyttrad tillgång

Ackumulerade avskrivningar per 31 december 2018 = $ 250.000 + $ 200.000 - $ 100.000

= $ 350.000

Relevans och användning

Ur redovisningssynpunkt är ackumulerade avskrivningar en viktig aspekt eftersom det är relevant för tillgångar som aktiveras. Tillgångar som aktiveras ger inte bara ett år utan mer än ett år värde och enligt redovisningsprinciper ska kostnader och motsvarande försäljning redovisas under samma period enligt matchningskonceptet. För att tillgodose denna matchningsprincip vid aktiverade tillgångar använder revisorer över hela världen processen som kallas avskrivningar.

Avskrivningskostnader är en del av den totala aktiverade tillgången som redovisas i resultaträkningen från det år då den köps, och under resten av tillgångens nyttjandeperiod. Därefter är det det totala beloppet på tillgången som har skrivits av från inköpsdagen till rapporteringsdagen. Mängden ackumulerade avskrivningar för en tillgång ökar under tillgångens livstid, eftersom avskrivningskostnaderna fortsätter att belastas med tillgången, vilket så småningom minskar tillgångens redovisade värde. Som sådan kan det också hjälpa en revisor att spåra hur mycket nyttjandeperiod som återstår för en tillgång.