Vad är förskjutningskonto?

Offset-konto är ett konto som är direkt eller indirekt relaterat till ett annat konto och det minskar saldot på det relaterade kontot för att ge oss ett nettosaldo som används för beräkning, värdering, tolkning och tillämpning i finansiella rapporter eftersom kravet kan uppstå i verksamhetens och lagstadgade krav.

Komponenter

# 1 - Minskning av värde

Offset-konto fortsätter i de flesta fall att minska kontosaldot det är relaterat till. Låt oss säga att vi förväntar oss att 3% av vår totala fordran på $ 100.000 har gått dåligt, så vi visar $ 3000 ($ 100.000 * 3%) som avsättning för osäkra fordringar, vilket är en minskning från gäldenärers värde och här avsättning för osäkra fordringar är kvittade för gäldenärer . I ett enmansföretag när ägaren tar ut medlen för personligt bruk, vilket kallas ritningar, är det också ett kvittningskonto för kapital. Om det ursprungliga bidraget från ägaren var $ 50.000 och uttaget för perioden är $ 5.000, tolkas det att nettokapitalbalansen är $ 45.000 ($ 50000 - $ 5000).

# 2 - Typer

Ackumulerade avskrivningar, ersättning för dåliga och tveksamma gäldenärer, dragningar är sådana exempel som avser anläggningstillgångar, diverse gäldenärer respektive kapital. Avsättning för föråldrad inventering är också ett exempel som fortsätter att minska balansen mellan inventering till hands.

# 3 - Försiktighet

Bokslut måste visa en korrekt och rättvis bild av bilden. Så det är alltid klokt att visa detta konto separat, och när som helst ger det oss nettobokvärdet som förklarar vad den faktiska kostnaden var och hur mycket av det som har skrivits av. Det hjälper också till att skapa reserver, och senare kan alla förändringar i det förväntade antalet justeras genom utsläppsrätter och reserver.

# 4 - Redovisning

Låt oss förstå hur bokföringsposten bokförs för offsetkontot och hur det visas i böckerna. Låt oss överväga att ABC Ltd. nyligen köpte maskiner för 200 000 USD och planerar att avskriva maskinerna under 5 år med hjälp av Straight Line-metoden. I detta fall kommer avskrivningarna varje år att vara $ 200 000/5 = $ 40 000.

Redovisningsposter

Vid slutet av det första året maskiner kommer saldot att vara $ 200.000, och ackumulerade avskrivningar kommer att visa $ 40.000. Vid slutet av andra året kommer maskinbalansen fortfarande att vara $ 200 000 och ackumulerade avskrivningar kommer att visa $ 80 000. Maskinens netbook-värde vid slutet av det första året kommer att vara $ 160.000 ($ 200.000- $ 40.000) och $ 120.000 ($ 200.000- $ 80.000) vid slutet av det andra året. Denna metod hjälper en tredje person att identifiera vad det bokförda värdet var vid köpet och vad som är det återstående värdet på en tillgång. Om vi bara visar 120 000 USD som en tillgång under det tredje året kommer det att vara utmanande att förstå om 120 000 USD är alla nya inköp eller återstående värde på en tillgång. Detta konto hjälper alla intressenter att förstå de ekonomiska siffrorna exakt.

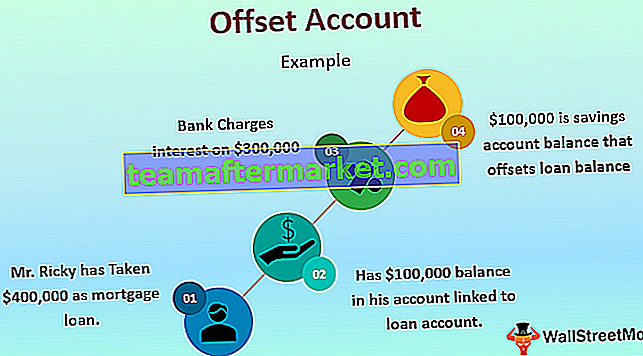

Exempel på förskjutningskonto i inteckning

Detta koncept används främst inom banksektorn för ränteberäkning av lånebeloppet. Nettolånebeloppet beräknas genom att dra av saldot på ett sparkonto från lånekontot och detta nettosaldo används för ränteberäkning för månaden eller året enligt bankens och kundens överenskommelse. Låt oss säga att Mr. Ricky har tagit 400 000 dollar som ett inteckningslån från Bank of America i Washington DC, och han fick nyligen 100 000 dollar från försäljningsintäkter från fastigheter i Georgien. Han har behållit 100 000 dollar på bankkontot kopplat till sitt lånekonto hos bank of America. Eftersom lånets nettosaldo är $ 300 000 ($ 400 000 - $ 100 000) debiterar banken endast räntan på $ 300 000 för den perioden. I det här fallet är ett saldo på 100 000 $ ett sparkonto som kompenserar lånesaldot och minskar Rickys ränteskyldighet.

Fördelar

- Det hjälper till med snabb beräkning av bokfört nettovärde.

- Årsrapporterna upprättas för olika parter; en del av dem kanske inte är redo. de hjälper dem att identifiera minskningen av det totala värdet.

- Det hjälper till att underlätta granskning och årliga arkivering.

- Det är en globalt accepterad policy att ha offsetkonton för att visa minskningen och nettosaldot för relaterade konton.

Nackdelar

- Det är en tidskrävande process.

- Många organisationer tycker det är utmanande att genomföra.

- Behöver ett robust bokföringssystem; annars kan driftsproblem uppstå.

Poäng att notera

Numera, med utvecklingen av ett datoriserat redovisningssystem, är det enkelt och snabbt att förbereda och underhålla förskjutningskontona när systemet gör alla beräkningar. En revisor eller ansvarig person måste dock se till att alla värdeförändringar på tillgångarna på grund av omvärdering eller nedskrivning måste beaktas. Följaktligen kommer värdet på ett sådant konto att ändras. Även om IFRS (International Financial Reporting Standards) frågar att rapportera offsetkontot på ett visst sätt, måste revisorerna uppdateras med de senaste ändringarna om hur det ska visas i kontoböckerna.

Slutsats

Med den ökande globaliseringen och företag som verkar i många länder måste kontoböckerna vara kompatibla med en global plattform. De är också resultatet av globalt accepterade redovisningsprinciper för korrekt rapportering av finansiella siffror, vilket vi har sett i diskussionen ovan hur rapportering av offset-konton hjälper till att få en bättre förståelse för alla organisationers finansiella rapporter. Så en organisation som letar efter en robust bokföringsprocess måste innehålla kvittning av kontoupportering för att ge en korrekt och rättvisande bild av finansiella rapporter.