Typer av tillgångar i redovisning

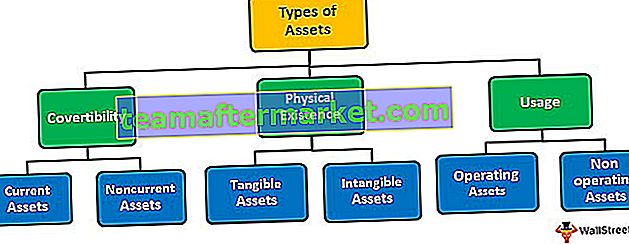

Tillgångar är de resurser som ägs av individer eller företag eller regeringar som förväntas generera framtida kassaflöden under en lång period. Det finns i stort sett tre typer av tillgångsfördelning - 1) baserat på omvandlingsbarhet (kortfristiga och långfristiga tillgångar), 2) fysisk existens (materiella och immateriella tillgångar) och 3) användning (drift och icke-driftstillgångar).

Typ av tillgångar baserat på konvertibilitet

Klassificering av tillgångar baserat på hur lätt en tillgång konverteras till kontanter. Konvertibla tillgångar klassificeras vidare som:

# 1 - Omsättningstillgångar

Denna typ av redovisningstillgångar, dvs. omsättningstillgångar, är kortfristiga tillgångar, som lätt konverteras till kontanter genom försäljning eller konsumtion i normal affärsverksamhet inom ett år från tidsintervallet. Lista över omsättningstillgångar inkluderar:

- Likvida medel

- Kundfordringar

- Lager

- Säljbara värdepapper

- Förbetalda utgifter

# 2 - Långvariga tillgångar

Denna typ av redovisningstillgång är långfristiga tillgångar (eller anläggningstillgångar) som inte är avsedda att säljas eller konsumeras och kommer att gynna företaget i flera år i framtiden. Det vill säga dessa tillgångar kommer att tjäna verksamheten i mer än en period av ett år. Grundläggande anläggningstillgångar inkluderar:

- Materiella anläggningstillgångar (som materiella anläggningstillgångar (PP&E))

- Andra materiella tillgångar (som långsiktiga investeringar)

- Immateriella tillgångar (som patent, upphovsrätt och goodwill)

Typ av tillgångar baserat på fysiskt existens

Klassificering av tillgångar baserat på existens av tillgångar i fysisk form eller saknar fysisk substans.

# 1 - Materiella tillgångar

Tillgångar med fysisk existens är materiella tillgångar. Dessa betraktas som mätbara tillgångar eftersom dess värde enkelt kan identifieras baserat på deras nuvarande tillstånd och förväntade framtida fördelar. Materiella tillgångar inkluderar både omsättningstillgångar som kontanter, lager, omsättbara värdepapper etc. och anläggningstillgångar som materiella anläggningstillgångar etc.

# 2 - Immateriella tillgångar

Tillgångar som inte existerar fysiskt men bidrar mycket till enhetens allmänna verksamhet och överlevnad och anses därför ofta vara de intellektuella egenskaperna. På grund av deras icke-fysiska eller intellektuella existens blir det mycket svårt att tilldela dem något värde - t.ex. goodwill, patent, varumärken, upphovsrätt etc.

Typ av tillgångar baserat på användning

Klassificering av tillgångar baserat på användning, dvs. antingen tillgångar används i den löpande verksamheten eller tillgångar, ackumuleras för något specifikt ändamål i framtiden.

# 1 - Driftstillgångar

Tillgångar som krävs i den dagliga verksamheten i ett företag är de operativa tillgångarna. Denna typ av redovisningstillgång används i all nödvändig affärsverksamhet, dvs. från produktion till försäljning - t.ex. kontanter, lager, anläggningar, maskiner etc.

# 2 - Icke-operativa tillgångar

Denna typ av redovisningstillgångar är inte avsedda att användas i den dagliga affärsverksamheten utan ackumuleras som framtida investeringar eller för eventuella situationer. Det vill säga dessa tillgångar genererar inkomst men har försumbar delaktighet i ett företags grundläggande funktionalitet. Till exempel köpte mark för att utveckla en ny byggnad för huvudkontor eller köpta aktier med tanke på framtida prisuppskattning.

Slutsats

Att förstå typen av redovisningstillgångar hjälper till att placera rätt tillgångar i respektive tillgångsblock. Kunskapen hjälper till att skapa ett korrekt positionspolicy för företaget. Balansräkningen är det viktigaste finansiella dokumentet för en investerare där tillgångarna är indelade i olika block (som nuvarande eller långsiktig, materiell eller immateriell) för sin enkla förståelse och förenklade forskning. Till exempel kan en investerare enkelt utföra olika ratio-analyser om tillgångar kategoriseras korrekt.

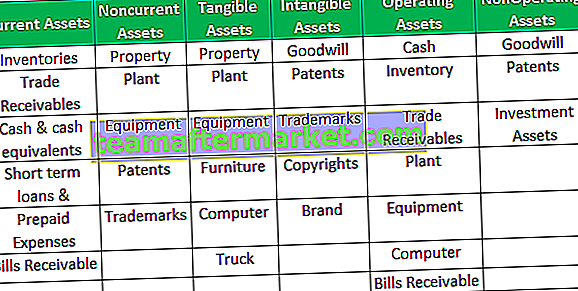

För att få en tydlig bild av olika typer av tillgångar och deras klassificeringskriterier, se följande tabell: