Beta-formelberäkning

Beta är ett mått på aktiens volatilitet jämfört med den totala aktiemarknaden. Vi kan beräkna beta med tre formler -

- Kovarians / variansmetod

- Med Slope Method i Excel

- Korrelationsmetod

Topp 3-formel för att beräkna beta

Låt oss diskutera var och en av betaformlerna i detalj -

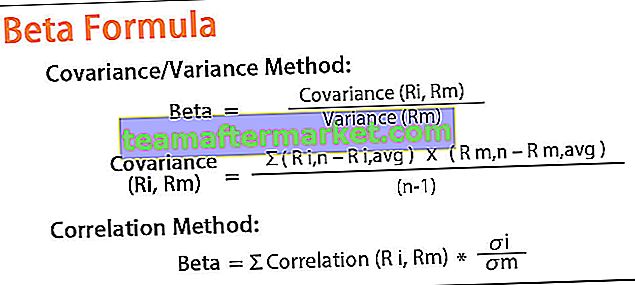

# 1 - Kovarians / variansmetod

Beta-formel = kovarians (Ri, Rm) / varians (Rm)

Kovarians (Ri, Rm) = Σ (Ri, n - Ri, genomsnitt) * (R m, n - R m, genomsnitt) / (n-1)

Varians (Rm) = Σ (R m, n - R m, genomsnitt) ^ 2 / n

För att beräkna kovariansen måste vi känna till aktiens avkastning och även avkastningen på marknaden, som tas som ett riktvärde. Vi måste också känna till variansen av marknadsavkastningen.

# 2 -By Slope Method i Excel

Vi kan också beräkna Beta med hjälp av lutningsfunktionen i excel. Microsoft Excel SLOPE-funktionen returnerar lutningen på en regressionslinje baserat på datapunkterna, som identifieras av% förändring i NASDAQ och% förändring av företaget, som vi beräknar.

% förändring beräknas enligt nedan:

Avkastning = Slutkurs - Öppningskurs / Öppningskurs

# 3 - Korrelationsmetod

Beta kan också beräknas med hjälp av korrelationsmetoden. Beta kan beräknas genom att dividera tillgångens standardavvikelse för avkastningen med marknadens standardavvikelse för avkastningen. Resultatet multipliceras sedan med korrelationen mellan säkerhetens avkastning och marknadens avkastning.

Betaformel = Σ Korrelation (Ri, Rm) * σi / σmSteg för steg Beta-beräkning

Steg 1: Ladda ner först historiska priser och NASDAQ-indexdata från de senaste 3 åren.

Du kan ladda ner data från yahoo finance, som jag har gjort nedan.

# 1 - För NASDAQ-datauppsättning, besök denna länk - (finance.yahoo.com/).

# 2 - För Google-priser, besök denna webbadress - finance.yahoo.com

Steg 2: Sortera sedan priserna som klara nedan.

Sedan måste vi sortera datumen för aktiekurserna och de justerade stängningskurserna i stigande datumordning. Vi behöver bara dessa två kolumner, och de återstående kolumnerna kan tas bort eftersom vi inte använder dem för beta-beräkningar i Excel.

Steg 3: Förbered sedan Excel-arket för beta-koefficienten, som visas nedan. Vi lägger båda uppgifterna i ett ark.

Steg 4: Beräkna sedan dagliga avkastningar vi får.

Avkastning = Slutkurs - Öppningskurs / Öppningskurs

Steg 5: Beräkna sedan Beta med Variance-Covariance-metoden.

I det här fallet måste vi använda de två formlerna (formler av varians och kovarians i excel), som visas nedan:

Med hjälp av varians-kovariansmetoden får vi Beta som 0.16548 (Betakoefficient)

Steg 6: Beräkna Beta med hjälp av SLOPE-funktionen tillgänglig i Excel

Med den här SLOPE-funktionsmetoden får vi igen Beta som 1.2051 (Betakoefficient)

Exempel på Beta Formula

Låt oss ta ett exempel för att förstå beräkningen av beta-ekvationen på ett bättre sätt.

Du kan ladda ner denna Excel-mall för Beta Formula här - Beta Formula Excel-mallAnvända korrelationsmetod - Exempel nr 1

En investerare vill beräkna betaversionen av företaget XYZ jämfört med NASDAQ. Baserat på data under de senaste tre åren är korrelationen mellan företaget XYZ och NASDAQ 0,82. XYZ har en standardavvikelse på 22,12% och NASDAQ har en standardavvikelse på 22,21%.

Lösning:

Använd följande data för beräkning av beta.

Så beräkningen av beta -

Beta på XYZ = 0,82 x (0,2212 ÷ 0,2221)

Beta av XYZ = 0,817

Som vi har sett i detta fall anses företaget XYZ vara mindre riskabelt än marknaden NASDAQ som sin beta på 0,817.

Exempel 2

Vi kommer att diskutera några exempel med hjälp av data från branschen.

Nu tar vi ett exempel för att beräkna beta av Google och marknadsindex som NASDAQ. Vi kommer att beräkna Beta för Google och Amazon i excel– varians / kovariansmetod, lutningsfunktion. Vi kommer att se var och en av betakoefficientberäkningarna.

Beräkning av Google Beta med hjälp av korrelation och kovarians i excel

Vi kommer att beräkna Google-beta jämfört med NASDAQ.

Baserat på data under de senaste tre åren, ta data från Yahoo finance och beräkna Beta enligt nedan: -

- Beta = Kovarians (Ri, Rm) / Varians (Rm)

- Beta = 0,165

I det här fallet anses Google vara mindre flyktigt än NASDAQ som sin beta på 0,165.

Exempel # 3

Vi beräknar beta från Amazon jämfört med NASDAQ.

Baserat på data under de senaste tre åren, ta data från Yahoo finance och beräkna Beta enligt nedan:

Beta = Kovarians (Ri, Rm) / Varians (Rm)

Beta = 0,000135

I det här fallet är Amazon noll korrelation med marknadsrörelserna.

Relevans och användningsområden

Beta anger om en investering är mer volatil eller mindre volatil. Beta, som har värdet 1, indikerar att det rör sig exakt i enlighet med marknadsvärdet.

En högre beta indikerar att aktien är mer riskfylld, och en lägre beta indikerar att aktien är mindre volatil jämfört med marknaden. För det mesta faller Beta i allmänhet mellan värdena från 1,0 till 2,0. Betan för ett aktie eller fond jämförs alltid med marknaden / riktmärket. Marknadens beta är lika med 1. Om ett aktie jämförs med marknaden och har ett betavärde större än 1 (till exempel anser vi det som 1,6), indikerar detta att aktien är 60 procent mer riskfylld än marknaden som marknadens beta är 1.

Beta används i formlerna för CAPM (Capital Asset Pricing Model), som används för att beräkna en tillgångs förväntade avkastning baserat på värdet av beta och förväntad marknadsavkastning.