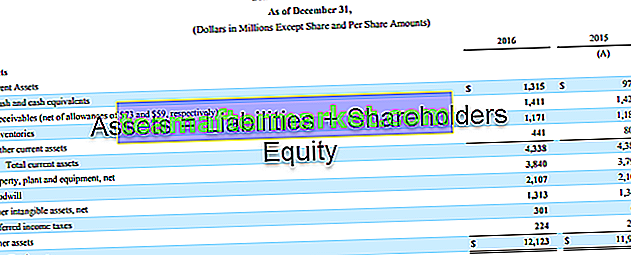

Definition av redovisningsekvation

Redovisningsekvationen anger att summan av de totala skulderna och ägarens kapital är lika med företagets totala tillgångar och det är en av de mest grundläggande delarna av redovisningen som hela bokföringssystemet baseras på.

Redovisningsekvationen baseras på bokföringssystemet med dubbla poster, vilket innebär att alla tillgångar ska vara lika med alla skulder i bokföringen. Alla poster som görs på debiteringssidan i en balansräkning bör ha en motsvarande kreditpost i balansräkningen. Således är det också känt som balansräkningsekvationen.

Grundläggande redovisningsekvation

Bryta ner ekvationen

- Tillgångar: Detta är värdet på de objekt som ett företag äger; de kan vara konkreta eller immateriella men tillhör företaget.

- En skuld: Detta är en term för det totala värdet som ett företag måste betala på kort eller lång sikt.

- Eget kapital: Eget kapital är den summa pengar ett företag har tagit upp genom sin emission av aktier. Alternativt är det också beloppet för ett företags kvarvarande vinst. Eftersom aktieägarna investerar sina pengar i företaget måste de betalas med en viss avkastning, varför detta är en skuld i företagets kontoböcker.

Därför bör de totala tillgångarna alltid vara lika med de totala skulderna i en balansräkning, vilket är grundläggande för hela företags redovisningssystem när det följer bokföringssystemet med dubbla poster.

Exempel nr 1

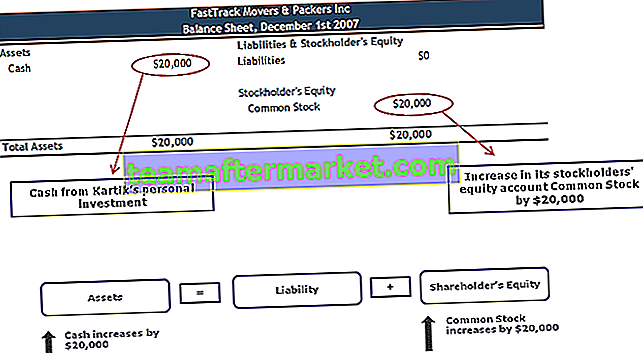

Den 1 december 2007 startade Kartik sin verksamhet FastTrack Movers and Packers. Den första transaktionen som Kartik spelar in för sitt företag är hans personliga investering på 20 000 dollar i utbyte mot 5 000 aktier i FastTrack Movers & Packers stamaktier. Det finns inga intäkter eftersom företaget tjänade inga leveransavgifter den 1 december och det fanns inga kostnader. Hur registreras denna transaktion i balansräkningen?

Kassa och gemensamma aktier

- Gemensamt lager kommer att ökas när företaget emitterar aktier i utbyte mot kontanter (eller någon annan tillgång)

- Balanserade vinster ökar när företaget tjänar vinst, och det kommer att minska när företaget har en nettoförlust

- Kärnlänk mellan ett företags balansräkning och resultaträkning

Exempel 2

Konceptet med ett bokföringssystem med dubbla poster hjälper oss att förstå flödet av en viss transaktion från källan till slutet. Låt oss ta ett annat grundläggande, utökat exempel på redovisningsekvationer.

När det finns ett köp av en tillgång i ett företag, bör köpebeloppet också tas ut från något konto i företaget (vanligtvis kontantkonto). Därför krediteras kontot från vilket beloppet tas ut och det måste finnas ett konto debiterat för den köpta tillgången (kontot som hänför sig till den köpta tillgången debiteras).

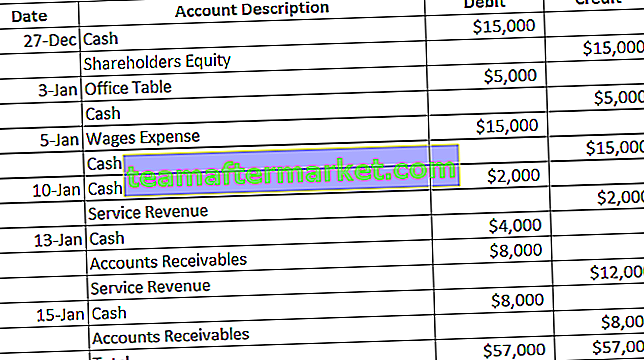

Tänk på nedanstående poster:

- Den 27 december startade Joe med ett nytt företag genom att investera 15 000 dollar i eget kapital i samma.

- Den 3 januari köpte Joe ett kontorsbord för sitt företag, vilket kostade honom 5000 dollar.

- Han betalade löner till sitt arbete den 5 januari, totalt 15 000 dollar.

- Den 10 januari fick han ett kontrakt från sina klienter och de betalade honom $ 2000.

- Den 13 januari fick Joe ytterligare ett kontrakt för vilket kunden betalade 4000 dollar i förskott.

- Den 15 januari slutförde han serviceavtalet som mottogs den 13 januari och kunden betalade återstående belopp på $ 8000.

Journalposterna för ovanstående transaktioner är som följer:

Motsvarande poster i en balansräkning från och med den 15 januari ska vara enligt nedan:

Det ses att det totala kreditbeloppet är lika med det totala skuldbeloppet. Det är det grundläggande i bokföringssystemet med dubbla bokföringssystem, vilket hjälper oss att förstå från illustrationen ovan att totala tillgångar ska vara lika med totala skulder.

I denna illustration är tillgångarna - kontanter, möbler A / C och kundfordringar; Skulder är lönekostnader och tjänsteintäkter.

Om vi hänvisar till någon balansräkning kan vi inse att tillgångarna och skulderna, tillsammans med eget kapital, representeras från ett visst datum och tid. Följaktligen finns det från och med den 15 januari endast 3 konton med ett saldo - kontanter, möbler A / C och serviceintäkter (resten får av netto under hela transaktionsperioden till 15 januari). Endast de konton som finns med en balans (positiv eller negativ) vid ett visst datum återspeglas i balansräkningen.

Alternativt kan vi också förstå att totala skulder kan härledas om det enda tillgångsvärdet nämns och ägarens eget kapital kan också bestämmas om totala tillgångar och totala skulder finns tillgängliga. Den grundläggande redovisningsekvationsformeln kan också användas enligt nedan:

Därför utgör detta grunden för mycket analys till marknadsinvesterare, finansanalytiker, forskningsanalytiker och andra finansinstitut.

Redovisningsekvation i en resultaträkning

Inte bara återspeglar balansräkningen den grundläggande redovisningsekvationen som den har implementerats utan också resultaträkningen.

- En resultaträkning upprättas för att återspegla företagets totala kostnader och totala intäkter för att beräkna nettoresultatet som ska användas för ytterligare ändamål. Detta uttalande upprättas också i samma sammanhang som balansräkningen. Men tillämpas lite annorlunda.

- Här har vi inte totala tillgångar och skulder. Uttalandet är ändå upprättat på ett sådant sätt att om en kostnad krediteras kommer den att ha en lika och motsatt skuldinförande på ett relaterat huvudkontokonto.

- Resultaträkningen inkluderar konton som direkt hänvisar till ett företags intäkter eller kostnader som kostnad för sålda varor, skattekostnader och räntekostnader.

Slutgiltiga tankar

Det är underförstått att bokföringssystemet med dubbla bokföringar följs globalt och följer reglerna för debet- och kreditposter. Dessa poster ska stämma överens med varandra i slutet av en viss period, och om det finns en lucka i de totala saldona måste den undersökas. Detta system gör bokföring mycket enklare genom att vi skapar en relation mellan kostnad / skuld och orsak till kostnad / skuld (eller inkomst / tillgång och inkomstkälla / tillgång). Vi måste förstå det underliggande konceptet och tumregeln för redovisning, som avser debiterings- och kreditposter på rotnivån. Även om redovisningsekvationsformeln verkar som en enfodrad, innehåller den mycket betydelse för den och kan också undersökas djupare med komplexa utgiftsposter.