Vad är periodiseringen för periodiserad redovisning?

Periodiseringsredovisning är den mest accepterade redovisningsprincipen som anger att intäkter redovisas när försäljningen sker (oavsett kontant eller kreditförsäljning) och att kostnaden matchas och redovisas tillsammans med motsvarande intäkter (oavsett när den betalas).

Periodiseringar i bokföring är de kostnader eller intäkter som har registrerats av företaget men som ännu inte har realiserats. Enkelt uttryckt är de de finansiella transaktionerna som redan uppskattats i den aktuella bokföringscykeln och betalningen som görs i framtiden.

Den främsta anledningen till att använda detta är att få en rättvis och korrekt bild av verksamheten i ett visst skede. Låt oss säga att du, en investerare, vill veta var ett företag står vid en viss tidpunkt. Så vad vill du veta? Du vill veta hur ett företag gör just nu, inte vad ett företag kommer att få inom kort. Om ett företag använder bokföringsgrunderna kommer du som investerare inte att vara i tvivel - om företagets aktuella frågor är de mest exakta eller inte.

Det visar exakt vad som händer i verksamheten, inte vad ett företag kommer att uppnå inom kort. Till exempel, om ett företag har sålt produkter på kredit, kommer det att visa samma som försäljning även om pengarna ännu inte ska mottas av företaget.

En annan viktig punkt är att den är tillämplig på företag som är relativt medelstora till stora och som tjänar en anständig mängd kassaflöde under ett år.

Hur fungerar periodiseringsredovisning?

Låt oss titta på några praktiska exempel på periodiseringsredovisning.

Exempel # 1 - Leverantörsskulder

Difference Ltd. har löner som betalas ut till $ 40.000. Hur skulle vi behandla det enligt bokföringsgrunderna?

Effekten av denna transaktion skulle vara tvådimensionell. Det betyder att man måste spela in denna transaktion på två platser.

Först skulle det redovisas som lönekostnader i resultaträkningen. Och sedan skulle det behandlas som en aktuell skuld och kommer att bokföras i företagets balansräkning.

Låt oss nu titta på ett praktiskt exempel. Nedan visas ögonblicksbilden av Colgates nuvarande skulder. Vi noterar att Colgate har redovisat leverantörsskulder på 1 124 miljoner dollar 2016 och 1 110 miljoner dollar 2015. Leverantörsskulder består främst av löneskulder.

källa: Colgate SEC Filings

Exempel # 2 - Förbetalda utgifter

Liknande Ltd. har förutbetalda löner på 100 000 dollar. Hur skulle vi behandla det enligt bokföringsgrunderna?

Denna transaktion är motsatsen till föregående exempel.

Vi registrerar transaktionen på två platser.

Först registrerar vi det som en lönekostnad i resultaträkningen. Och vi registrerar också förutbetalda löner under balansräkningens omsättningstillgångar.

Nedan är ögonblicksbilden av Facebook-balansräkningen. Vi noterar att Facebook har rapporterat förutbetalda kostnader på 959 miljoner dollar och 659 miljoner dollar 2016 respektive 2015.

källa: Facebook SEC Filings

Exempel # 3 - Kundfordringar

Equal Ltd. har en total försäljning på 10 000 000 dollar. Av den totala försäljningen är 60% kontant. Hur skulle vi behandla denna transaktion under periodiserad redovisning?

Här är 40% av försäljningen kreditförsäljning. Men kreditförsäljningen kommer också att behandlas som försäljning, och vinsten skulle genereras genom att inkludera både kontanter och kreditförsäljningar och sedan dra av kostnaden för sålda varor och driftskostnader.

Om det var kontantredovisning hade vi inte registrerat kreditförsäljningen.

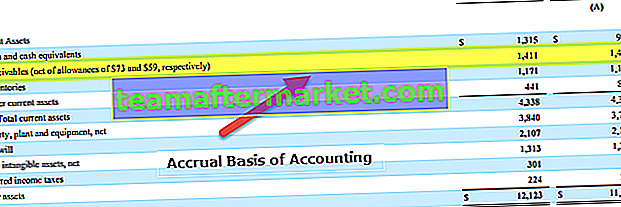

Nedan följer återigen ett exempel från Colgates balansräkning. Vi noterar att Colgate har rapporterat kundfordringar på 1 411 miljoner dollar på 1 427 miljoner dollar 2016 respektive 2015.

källa: Colgate SEC Filings

Exempel # 4

Tänk på ett FMCG-företag som säljer produkter till butikerna. Dessa produkter är färdiga varor och kan säljas till konsumenterna och är värda 25.000 $. Nu gör återförsäljaren inte denna betalning på förhand men lovar att betala beloppet under nästa kvartal. Låt oss överväga tabellen nedan, som sammanfattar händelseförloppet.

Därför, även om beloppet mottogs den 1 april för varorna som levererades den 1 februari, kommer sådana periodiseringar att registreras som kundfordringar själva den 1 februari. Å andra sidan, i kontantbaserad redovisning, redovisas eller redovisas sådana intäkter endast när den faktiska betalningen mottas.

Exempel # 5

Låt oss överväga ett praktiskt exempel. Se följande skärmdump som visar Amazon.coms ekonomi.

Här kan man observera att företaget i avsnittet Kundfordringar har registrerat några siffror. Dessa betalningar som företaget förväntar sig att få från sina kunder för tjänsterna eller de levererade varorna. Men eftersom denna betalning ännu inte har mottagits är det en kreditrisk inblandad eftersom det finns en del osäkerhet och det är därför företaget också har bokfört osäkra fordringar eller osäkra konton. Detta är en bra redovisningsmetod och hjälper till att avlägsna tvetydigheten i periodiserade intäkter.

Fördelar

- Det är en helhetssyn: Till skillnad från kontantredovisning är periodiseringsredovisning ett omfattande redovisningssystem. Du håller med om att ett företag inte bara handlar om kontanter. Det finns många aspekter som bör beaktas. Under periodiseringssystemet kan vi registrera alla finansiella transaktioner (kontanter och andra), och vi kan också skapa finansiella rapporter som resultaträkningen, balansräkningen för att få en mer helhetssyn på hur ett företag mår totalt.

- Det finns nästan inga avvikelser / fel: Eftersom den finansiella transaktionen registreras omedelbart när den inträffar, finns det nästan inga risker för avvikelser eller felaktigheter. Och eftersom allt registreras hela tiden, om man vill göra en revision, är informationen lätt tillgänglig.

- Noggrannhetsnivån är högre: Till skillnad från kontantredovisning följer periodiseringsredovisning ett dubbelt bokföringssystem. Det betyder att ett konto debiteras och ett annat konto krediteras. Som ett resultat kan vi se hur ett konto minskas och ett annat konto har ökat. Det ökar noggrannheten i redovisningen och senare blir det enklare under en revision.

- Det erkänns av företagslagen: Det erkänns av aktiebolagslagen, och det är därför ett stort antal företag följer detta.

Nackdelar

- Ganska komplicerat: Kontantredovisning är lätt att registrera och lätt att underhålla. Men periodiseringsbokföring är komplicerat att registrera eftersom varje gång en finansiell transaktion sker, bör det finnas en post i bokföringen. Att underhålla hela bokföringssystemet är inte heller ett enkelt jobb.

- Holistisk men utmanande att upprätthålla: Ett företag har olika aspekter. Och om ett företag är enormt måste hundratusentals finansiella transaktioner registreras under den här dagen. Att underhålla alla dessa varje dag, dag efter dag, är inte ett enkelt jobb för en revisor.