Definition av kostnadsvolym vinstanalys (CVP-analys)

Cost Volume Profit Analysis (CVP) tittar på effekterna på rörelseresultatet på grund av de varierande volymnivåerna och kostnaderna och bestämmer en jämnpunkt för kostnadsstrukturer med olika försäljningsvolymer som hjälper chefer att fatta ekonomiska beslut på kort sikt .

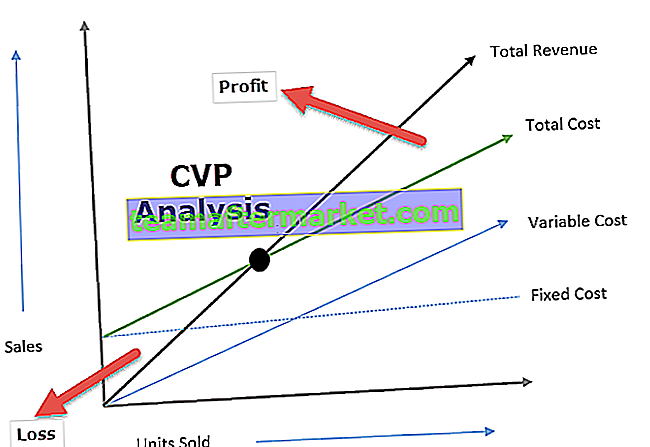

Förklaring

- Kostnadsvolym Vinstanalys inkluderar analys av försäljningspris, fasta kostnader, rörliga kostnader, antalet sålda varor och hur det påverkar företagets vinst.

- Målet med ett företag är att tjäna vinst och vinst beror på ett stort antal faktorer, mest anmärkningsvärda bland dem är tillverkningskostnaderna och försäljningsvolymen. Dessa faktorer är till stor del beroende av varandra.

- Försäljningsvolymen beror på produktionsvolymen som i sin tur är relaterad till kostnader som påverkas av produktionsvolym, produktmix, verksamhetens interna effektivitet, produktionsmetod som används etc.

- CVP-analys hjälper ledningen att ta reda på sambandet mellan kostnad och intäkter för att generera vinst.

- CVP-analys hjälper dem att BEP Formula för olika försäljningsvolymer och kostnadsstrukturer.

- Med CVP-analysinformation kan ledningen bättre förstå den övergripande prestationen och avgöra vilka enheter den ska sälja för att jämna ut eller för att nå en viss vinstnivå.

Betydelsen av kostnadsanalys

CVP-analys hjälper till att bestämma nivån på vilken alla relevanta kostnader återvinns och det finns ingen vinst eller förlust som också kallas brytpunkten. Det är den punkt då försäljningsvolymen är lika med totala kostnader (både fasta och rörliga). CVP-analys hjälper således beslutsfattare att förstå effekten av en förändring i försäljningsvolym, pris och rörlig kostnad på företagets vinst medan de tar fasta kostnader som oföränderliga.

CVP-analys hjälper till att förstå förhållandet mellan vinst och kostnader å ena sidan och volym å andra sidan. CVP-analys som är användbar för att skapa flexibla budgetar som indikerar kostnader på olika aktivitetsnivåer. CVP-analys är också till hjälp när ett företag försöker bestämma försäljningsnivån för att nå en riktad inkomst.

Formel för kostnadsanalys vinstanalys

Beräkningen av analysvolymen för kostnadsvolym är som följer:

Exempel på kostnadsvolym vinstanalys

Låt oss förstå exempel på kostnadsvolym vinstanalys med hjälp av några exempel:

Exempel nr 1

XYZ vill göra en årlig vinst på $ 100000 från försäljning av apparater. Detaljer om tillverkning och årlig kapacitet är följande:

Baserat på ovanstående information, låt oss ansluta siffrorna i CVP-ekvationen:

- 10000 * p = (10000 * 30) + $ 30000 + $ 100000

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000p = 430000 $

- Pris per enhet = ($ 430000/10000) = $ 43

Således kommer priset per enhet till $ 43 vilket innebär att XYZ kommer att behöva prissätta sin produkt $ 43 och måste sälja 10000 enheter för att uppnå sin riktade vinst på $ 100000. Vidare kan vi se att den fasta kostnaden förblir konstant ($ 30000) oavsett försäljningsnivå.

Exempel 2

ABC Limited har börjat göra elektriska fläktar. Företagsledningen är intresserad av att få reda på vilken brytpunkt då det inte finns någon vinst / förlust. Nedan finns information om kostnaden:

Antal enheter sålda av ABC begränsat: ($ 300000 / $ 300) = 1000 enheter

Variabel kostnad per enhet = ($ 240000/1000) = $ 240

- Bidrag per enhet = Försäljningspris per enhet - Variabel kostnad per enhet

- = ($ 300 - $ 240)

- = $ 60 per enhet

Break-Even Point = (Fast kostnad / bidrag per enhet)

- = ($ 60000 / $ 60)

- = 10000 enheter

Således begränsade ABC behovet av att sälja 10000 enheter elektriska fläktar för att bryta jämnt med den nuvarande kostnadsstrukturen.

Fördelar

- CVP-analys ger en tydlig och enkel förståelse av den försäljningsnivå som krävs för att ett företag ska jämna ut (Ingen vinst Ingen förlust), den försäljningsnivå som krävs för att uppnå riktad vinst.

- CVP-analys hjälper ledningen att förstå de olika kostnaderna på olika produktions- / försäljningsnivåer. CVP-analys hjälper beslutsfattare att prognostisera kostnader och vinst på grund av volymförändring.

- CVP-analys hjälper företag att under lågkonjunktur analysera de jämförande effekterna av att stänga ett företag eller fortsätta med förlust. eftersom det tydligt skiljer sig åt den direkta och indirekta kostnaden.

- Effekter av förändringar i fasta och rörliga kostnader hjälper ledningen att bestämma den optimala produktionsnivån

Begränsningar av kostnadsvolymanalys (CVP)

- CVP-analys förutsätter att fasta kostnader är konstanta, vilket inte alltid är fallet. utöver en viss nivå ändras också fasta kostnader.

- Variabel kostnad antas variera proportionellt vilket inte händer i verkligheten.

- Kostnadsvolymanalys förutsätter att kostnaderna är antingen fasta eller rörliga. i verkligheten är dock vissa kostnader halvfasta. Exempelvis består telefonutgifterna av en fast månadsavgift och en variabel avgift baserat på antalet ringda samtal.

Slutgiltiga tankar

Inget företag kan med exakt bestämma sin förväntade försäljningsnivå. Sådana beslut baseras vanligtvis på tidigare uppskattningar och marknadsundersökningar avseende efterfrågan på produkter som erbjuds av verksamheten. CVP-analys hjälper verksamheten att avgöra hur mycket de behöver sälja för att jämna ut, dvs ingen vinst, ingen förlust. CVP-analys betonar försäljningsvolymen eftersom på kort sikt de flesta uppskattningar som försäljningspris; materialkostnaden kan lönerna uppskattas med god noggrannhet och är ett mycket viktigt redovisningsverktyg.