Vad är kontantbaserad redovisning?

Kontantbaserad redovisning är en redovisningsmetod där alla intäkter från företaget redovisas när det faktiska mottagandet av kontanterna redovisas och alla kostnader redovisas när de faktiskt betalas och metoden följs vanligen av individerna och de små företagen.

Denna metod följs vanligtvis av individer och småföretag som inte har någon inventering. Det är en enkel metod och kan enkelt spåras. Den tar endast hänsyn till två typer av transaktioner, dvs kontantinflöden och utflöden. I den här metoden följs ett bokföringssystem med en post, för varje transaktion görs en enskild transaktionspost. Eftersom det inte finns någon överensstämmelse mellan intäkter och kostnader under den specifika redovisningsperioden är det därför inte möjligt att jämföra tidigare perioder.

Exempel på kontobasredovisning

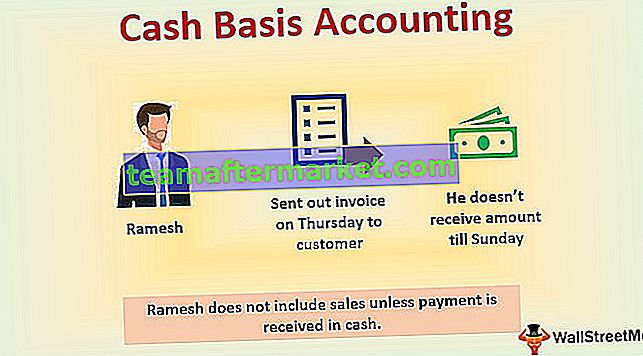

Till exempel äger Ramesh ett litet företag som han har skickat ut en faktura på torsdag till kunden. Men han får inte faktureringsbeloppet förrän på söndag, så intäkterna redovisas mot söndagens datum i bokföringsböckerna. Så Ramesh inkluderar inte försäljningen som görs via kreditkort eller från ett kreditkonto såvida inte betalningen erhålls kontant.

Funktioner

Följande är de viktigaste funktionerna -

- Det följer ett system med en post (Titta också på bokföringssystem med dubbla poster)

- Registrerar endast mottagna kontantbetalningar och betalade kontantutgifter.

- Enkel process.

- Inte ett bra redovisningsverktyg.

- Brister inbyggt felkontrollverktyg.

- Fokuserar främst bara på utgifter och matchar inte utgifter och intäkter.

Var används kontantbasen för redovisning?

Den används i följande fall:

- När ett företag använder ett enda inmatningssystem;

- Den används när företaget inte säljer på sin kredit, dvs. när en kund köper eller en produkt säljs, måste betalningen omedelbart göras med kontanter, check, banköverföring eller kredit- / bankkort från tredje part.

- Verksamheten har mycket få anställda.

- När företaget äger lite (billigare verksamhet som stöder fysiska tillgångar) eller inget lager, dvs. att verksamheten inte har byggnader, massiva kontorsmöbler, omfattande databassystem, produktionsmaskiner etc.

- Företaget är enmansföretag eller privatägt och har inga bindningar för att publicera resultaträkningar, balansräkningar eller andra finansiella rapporter.

Kontantbaserad redovisning - Småföretag

Kontantbasis för bokföringsbok - Journalposter

Fördelar

- Eftersom det är ett enkelinmatningssystem och enkelt, är det lätt att förstå för personer med mycket mindre eller ingen kunskap och bakgrund inom ekonomi och redovisning.

- Ingen utbildad bokförare eller revisor krävs för att implementera och underhålla detta system.

- Det kräver inte komplex bokföringsprogramvara. Därför kan ett företag enkelt upprätthålla ett kontantsystem med en post i en anteckningsbok eller i ett enkelt kalkylblad.

- Eftersom det spårar inflöde och utflöde, vet ett företag hur mycket faktiskt kontanter det har under en viss period.

- Företag kan påskynda betalningarna för att minska sina skattepliktiga vinster och därmed skjuta upp skatteplikten.

Nackdelar

- Det ger oss mindre exakta resultat eftersom tidpunkterna för kassaflödet inte ger den exakta tidpunkten för förändringarna i ett finansiellt tillstånd.

- Denna typ av redovisningsresultat kan manipuleras genom att inte ta emot mottagna checkar eller ändra betalningstiderna för dess skulder.

- Denna metod genererar inte korrekta finansiella rapporter. därmed vägrar långivarna att låna ut pengar till företag som har kontantbaserad redovisning.

- Revisorer kommer inte att granska eller acceptera finansiella rapporter som görs med denna redovisning.

- Eftersom resultaten ofta är felaktiga kan företagen inte publicera företag med ledningsrapporter som använder sådan redovisning.

- Denna metod kan inte ge ägare och chefer viktig information för utvärderingen av företagets ekonomiska ställning.

- Eftersom det inte har ett inbyggt felkontrollsystem blir felet obemärkt tills företaget får ett kontoutdrag med ett oväntat lågt kontosaldo eller ett överdragen konto.

Kontantbasredovisning kontra periodiserad redovisning

Här diskuterar vi de fyra skillnaderna mellan redovisning av kontanter och periodiseringsbasis

| Det enkla systemet som registrerar företagets kassaflöde; | Komplicerad metod. |

| Apt för småföretag, ensamföretag som mest handlar med kontanter. | Lämplig för företag som inte får betalt just nu. |

| Ger en tydlig bild av mängden kontanter och bankkontot. | Ger en tydlig bild av företagets rätta ekonomiska ställning; |

| Det återspeglar inte de pengar du är skyldiga dig eller pengar du är skyldig andra. | Den registrerar pengar som är skyldiga dig och de pengar du är skyldiga andra. |

Slutsats

Kontantgrunden för redovisning är ett sätt att registrera redovisningstransaktioner för intäkter och kostnader, som görs kontant, dvs antingen kontanter tas emot eller betalas kontant. Det är perfekt för småföretag. På grund av flera brister i denna specifika redovisningsmetod, som vi diskuterade ovan, går företag i allmänhet bort från kontantbaserad redovisning till en periodiserad redovisningsmetod efter att de växer från det första startfasen. Slutligen, oavsett vilken metod för redovisning som ett företag följer (kontanter eller periodisering), ska den följa den både för redovisning och skatt.