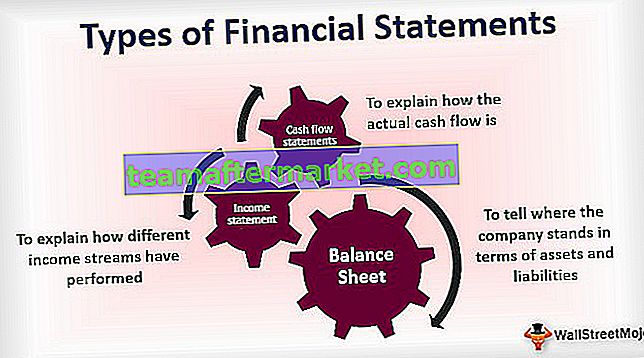

3 olika typer av finansiella rapporter

- Balansräkning: Att berätta var företaget står när det gäller tillgångar och skulder.

- Resultaträkning: Förklara hur olika inkomstflöden har presterat.

- Kassaflödesanalyser: Förklara hur det faktiska kassaflödet är.

Låt oss ta en titt på vad dessa uttalanden lagrar i dem och vilken roll de spelar för att rapportera företagets resultat.

# 1 Balansräkning

Det är en av de typer av finansiella rapporter som betraktas som en slutlig produktion för alla finansiella rapporter, eftersom nettovinsten från resultaträkningen och avslutande kassaflöde från kassaflödesanalyser är input för att skapa en balansräkning. Den visar alla tillgångar och skulder och eget kapital i företaget. Enligt balansräkningen:

Tillgångar = Skulder + Eget kapital

Exempel på balansräkning

I balansräkningen vid sidan av tillgångar i redovisning har vi följande poster:

- Likvida medel: Mängden pengar som företaget innehar som kontanter och banksaldo.

- Säljbara värdepapper: Företaget kan också parkera investeringar i fonder, obligationer, offentliga aktier / privata investeringar i andra företag för att tjäna på kort sikt.

- Kontofordringar: Det är företagets fordran på all kreditbaserad försäljning som det görs till kunderna.

- Lager: Det är den huvudsakliga produkten och tjänsterna som företaget vill sälja.

- Anläggning och utrustning: Den innehåller all utrustning som företaget använder för att bygga sina produkter.

På skuldsidan av balansräkningen har vi följande poster:

- Leverantörsskulder : Det är de totala fordringar som andra har på vårt företag när vi köper sina varor och tjänster på kredit.

- Ointäktade intäkter : När en kund betalar i förskott, men produkten ännu inte levereras till honom när vi säger att intäkterna ännu inte ska intjänas, och därför blir det en skuld i vår balansräkning.

- Nuvarande del av långfristig skuld : Den visar den del av skulden som vi behöver gå i pension själv i år.

- Långsiktig skuld : Den visar alla långfristiga lån från företaget, som vi kommer att betala tillbaka under lång tid när och när de förfaller.

På balansräkningen har vi följande poster:

- Betalt kapital: Det visar det ursprungliga kapitalet , som investerades av företagets ägare, och följer också på kapitalökningen om fler aktier emitterades.

- Behållna vinster: Det ger en inblick i de pengar som företaget har tjänat över tiden men har hållit det med sig själv snarare än att dela det med investerare genom utdelning.

# 2 Resultaträkning

Resultaträkningen är en av de typer av finansiella rapporter som lagrar alla företagets intäkter och utgifter. När företaget bedriver sin dagliga verksamhet fortsätter det med dagliga utgifter och tjänar intäkter från sin affärsverksamhet. Alla dessa poster registreras i detta uttalande. Vi tjänar våra inkomster genom att sälja våra produkter och tillhandahålla tjänster till kunden. Det kan finnas en mängd olika utgifter som företaget kan ådra sig, varav några nämns nedan:

- Löner

- Hyra

- Telefon & Internet

- Vatten & el

- Skatter

- Försäkring

- Reklam- och marknadsföringskostnad

- Bränsle

- Stationär

- Betalade räntor och andra bankkostnader

Ovan finns en lista över utgifter, och denna lista är inte avgörande.

Exempel på resultaträkning

Nedan följer ett typiskt exempel på resultaträkningen:

Vi börjar med att rapportera vår totala försäljning från verksamheten. Sedan subtraherar vi kostnaden för att producera dessa varor och tjänster för att få bruttomarginalen för verksamheten. Nu subtraherar vi alla affärsrelaterade kostnader (som de som nämns ovan) för att beräkna rörelseresultatet (EBITDA). Sedan subtraherar vi avskrivningar (D&A) för att beräkna det slutliga rörelseresultatet (EBIT). Från EBIT minskar vi räntan för att få resultat före skatt (EBT) / Resultat före skatt (PBT), och sedan drar vi av skatt för att beräkna den slutliga siffran för vinst efter skatt (PAT).

# 3 Kassaflödesanalys

Detta uttalande är en av de typer av finansiella rapporter som registrerar alla kontanta transaktioner som har hänt under perioden i verksamheten. Det finns några sätt på vilka kontoböckerna kan fönstras för att se bättre ut än vad de borde vara i riktigt, men att manipulera kontanter är mycket svårt. Därför anses ett kassaflödesanalys vara en mer tillförlitlig informationskälla om företaget. Ett företag genererar främst kontanter från tre områden:

- Från sin verksamhet: som täcks av kassaflöde från den löpande verksamheten.

- Från köp och försäljning av dess tillgångar: som täcks av kassaflöde från investeringsverksamhet;

- Från att samla in medel via skuld och eget kapital: som täcks av kassaflöde från finansieringsverksamhet;

Exempel på kassaflödesanalys

Inom kassaflöden från verksamheten börjar vi från nettoresultatet och minskar sedan alla icke-kontanta kostnader som avskrivningar och lägger tillbaka alla icke-kontanta vinster i nettoresultatet. Sedan lägger vi tillbaka all minskning av omsättningstillgångarna eftersom de ursprungligen skulle ha minskat vårt tillgångsbalans och därför bör vi lägga till dem. På samma sätt måste vi subtrahera all ökning av den nuvarande tillgången eftersom en investering i den nuvarande tillgången skulle ha minskat vår tillgångspool, och därför bör vi lägga till den igen. Vi kommer att göra precis motsatsen till skuldsidan för att återberäkna kassaflödet från vår affärsverksamhet.

Sedan inom kassaflöden från investeringsaktiviteter kommer vi att börja med att lägga till all försäljning med avseende på anläggningar, maskiner och utrustning eftersom de har ökat vår tillgångsbalans och subtraherat alla inköp som vi har gjort av dessa långsiktiga kapitaltillgångar. Detta hjälper oss att beräkna kassaflöden som härrör från investeringsaktiviteter.

Sedan går vi vidare till den sista delen av kassaflödesanalysen, dvs. kassaflöden från finansieringsaktiviteter. Här kommer vi att lägga till alla poster som har tillfört kontanter i vår kapitalstruktur som försäljning av förlagslån eller försäljning av eget kapital och subtrahera alla poster som har minskat vårt kontantsaldo från denna aspekt som en inlösen av obligationer etc.

Summan av alla dessa 3 rader kommer att ge oss en ökning / minskning av kassans balans under året. Nu kommer vi att lägga till det i början av kontantsaldot för att få slutsiffran för likvida medel.