Vad är likvideringsutdelning?

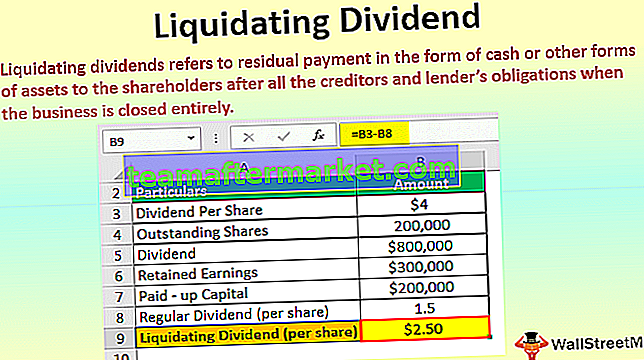

Det hänvisar till kvarvarande betalning i kontanter eller andra former av tillgångar till aktieägarna efter att ha minskat alla borgenärernas och långivarens skyldigheter när verksamheten stängs helt. De betalas ofta till aktieägarna när de tror att verksamheten inte längre rör sig. Det vill säga verksamheten är inte i stånd att överleva på grund av externa eller interna faktorer för vilka ledningen håller på att avveckla verksamheten. Detta är anledningen till att det också är känt som likvidationsdistribution.

Förklaring

När ett företag beslutar att upplösa verksamheten är det en indikation på att företaget håller på att avveckla sina tillgångar. Det innebär att företaget säljer lager och alla tillgångar, inklusive byggnader, maskiner som det äger. Det enda målet att avveckla tillgångarna är att betala av skuldförpliktelserna till de säkrade och osäkrade borgenärerna. Slutligen delar företaget ut det återstående beloppet till aktieägarna som likviderande utdelning.

Ett företag kan ta ut sådan utdelning till aktieägarna i en eller flera delbetalningar. I USA är det ett regelverk för företaget att betala likvidering. De hänvisar till blankett 1099 Div med nödvändiga detaljer som storlek och betalningsform.

När aktieägaren får det rapporteras det utbetalda beloppet i form 1099 - DIV. Omfattningen av det belopp som överstiger aktieägarens grund är kapitalet som beskattas som kapitalvinst i aktieägarnas händer. Skatten på realisationsvinst är kort eller lång sikt beroende på hur länge aktieägarna har samma. Realisationsvinst betraktas som en lång sikt om de innehade mer än ett år. Realisationsvinsten är kortvarig om den hålls i mindre än ett år. Om aktieägare har köpt aktier under olika perioder, delas utdelningen i kort eller lång sikt. Det sker enligt gruppen av aktier med avseende på deras inköpsdatum.

Exempel

För att illustrera likvidering av utdelningar, låt oss anta att den 1 mars 2018 har företaget X deklarerat $ 4 som utdelning per aktie. Bolagets utestående aktier är 200 000. Dessutom är de kvarvarande intäkterna $ 300.000,00 och betald kapitalbas på $ 2.000.000.

Lösning -

Utdelningen beräknas enligt följande:

- = $ 4,00 * 200 000

- = $ 800 000 aktier

Den totala beräknade utdelningen är $ 800 000. För att betala denna utdelning kommer företaget X att först använda saldot för att behålla $ 300.000,00 och resten av utdelningen ($ 800.000 - $ 300.000) = $ 500.000 kommer att absorberas från företagets kapitalbas.

Låt oss förklara effekten av ovanstående utdelning med en aktieägares perspektiv. Antag att aktieägaren Y äger 1 000 aktier och förväntas få en utdelning på 4 000 $ (1 000 * 4 $).

Den utdelningsbelopp som representeras av den ordinarie utdelningen beräknas enligt följande:

- = 300 000 $ kvarvarande vinst / 200 000 utestående aktier

- = $ 1,50 per aktie

Den likviderande utdelningen av den totala utdelningen beräknas enligt följande:

- = $ 4,00 - $ 1,50

- = $ 2,50 per aktie

Likvideringsutdelning kontra likvidationspreferens

När ett företag eller företag bestämmer sig för att betala för att avveckla utdelning, ska företaget tydliggöra ordningen och i vilken form aktieägarna skulle få utdelningen. Företagen skulle besluta att avveckla verksamheten när det inte är i stånd att klara de juridiska skyldigheterna, eller om det blir insolvent och snart står inför konkurs. Eftersom verksamheten är i likvidationsprocess skulle de kvarvarande tillgångarna flöda till aktieägarna och borgenärerna. Betalningen sker enligt förmånsbeställningen.

Säkra borgenärer är de som kommer att få betalningar som prioriteras framför andra, följt av osäkra borgenärer, obligationsinnehavare, staten för obetalda skatter och anställda om det finns lön och lön som väntar. Föredragna aktieägare och aktieägare kommer att få de kvarvarande tillgångarna, om sådana finns.

Likviderande utdelning och ordinarie utdelning

Den likviderande utdelningen betalas från bolagets kapitalbas till aktieägarna baserat på deras respektive investerade kapital. Dess avkastning på kapital är undantagen från skatt och är därför inte skattepliktig för aktieägarna. Det skiljer sig från en vanlig utdelning som betalas till aktieägarna endast när verksamheten mår bra och betalas av löpande vinst eller kvarvarande vinst.

Det görs med avsikt att helt eller delvis avveckla verksamheten. Det betraktas inte som inkomst av en investerare vad gäller bokföringsbehandling. i stället redovisas de som en minskning av värdet på investeringen. Varje person som äger stamaktien på utdelningsdagen ska få utdelningen oavsett vem som för närvarande innehar värdepapperet. Utdelningsdatumet är vanligtvis fastställt i två arbetsdagar före avstämningsdagen på grund av T + 3-systemet för avveckling på finansmarknaderna som används i USA.

När det gäller ordinarie utdelning deklarerar styrelsen utdelningen vid ett visst datum, vilket kallas deklarationsuppgifter, och detsamma mottas av ägarna på betalningsdagen när tjänstemän skickar ut checken och krediterar investerarens konto med utdelningsbelopp .

Med avseende på utdelning är det nödvändigt att skilja mellan likviderande utdelning och ordinarie utdelning, varför båda följer olika redovisningsbehandlingar enligt lagkrav. När det gäller traditionell utdelning redovisas de som intäkter från investeringar. Däremot redovisas inte likviderande utdelning som inkomst, utan minskningen av det redovisade värdet på investeringen eller med andra ord de redovisas som en avkastning på investeringen. Den likviderande utdelningen förutses nödvändigtvis som återbetalning av investerat kapital och görs från en kapitalbas. Därför skiljer sig skattekravet också mellan traditionell utdelning och utdelning.

Slutsats

Balanserade vinstmedel (ackumulerade vinster) dras av från den totala utdelningen. Då ska detta belopp divideras med det totala antalet utestående aktier för att få den konventionella utdelningen. När denna utdelning har betalats ut är det återstående saldot det vi kallar likviderande utdelningar.

I vårt exempel skulle aktieägare Y få en vanlig utdelning på $ 1500 ($ 1,5 * 1000) och en likviderande utdelning på $ 2500. Det är en avkastning på aktieägarens investering. därför är de inte skattepliktiga hos aktieägarna när de får samma.