Vad är upplupet intresse för redovisning?

Upplupen ränta är det räntebelopp som företaget tjänar eller som företaget betalar för skulden under en räkenskapsperiod av företaget men detsamma mottas eller betalas inte av företaget under samma räkenskapsperiod.

Förklaring

Upplupen ränta är räntan på lånets huvudstol eller kupongen på en obligation som har upplupits men ännu inte betalats. Det redovisas i bokföringen som leverantörsskulder om företaget är skyldigt obligationsinvesterarna eller borgenärerna men ändå inte behandlas och betalas.

Företagsregister som en del av periodiseringsprincipen för redovisning. Enligt periodiseringsprincipen för redovisning ska kostnader beaktas när de uppkommer och inte när de faktiskt betalas. Följaktligen redovisas den ränta som ska betalas på ett framtida datum men ackumuleras hittills som en kostnad och en skuld av företaget.

Låt oss överväga ett exempel på upplupen ränta i en obligation för att förstå detta koncept:

En obligationsinvesterare har en obligation från ett företag XYZ Inc., som är värt $ 100 och betalar kuponger halvårsvis till en räntesats på 12%. Den sista kupongen gjordes två månader tillbaka, och han vill sälja obligationen till den nya investeraren.

Den nya investeraren betalar honom $ 100, och de senaste två månaderna upplupna räntekostnader beräknas enligt nedan.

= 12% / 12 * 2 * 100 = $ 2

Således kommer den nya investeraren att betala = 100 + 2 = $ 102 för obligationen.

Redovisning av upplupna räntekostnader

Medan redovisningen för upplupen i två uppsättningar konton justeras - räntekostnadskontot i resultaträkningen och leverantörsskulder i balansräkningen.

Räntekostnaderna på resultaträkningen ökas med den ränta som ännu inte betalats av företaget. Det beror på periodiseringsprincipen för redovisning och bolaget måste registrera eventuell upplupen ränta men ännu inte betala.

källa: Colgate SEC Filings

Leverantörsskulderna på skuldsidan av balansräkningen läggs till med ränta som är den kostnad som ännu inte ska betalas av företaget.

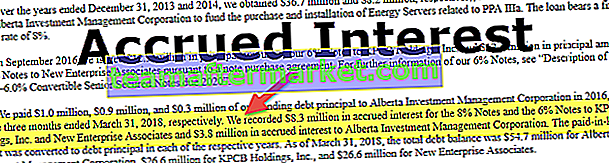

källa: Bloom Energy SEC-anmälningar

Ovan angivna kommer att göras av låntagaren på dess resultat- och balansräkning. Långivaren kommer att redovisa räntan som intäkt på sitt PnL-uttalande och en kortfristig tillgång som kundfordringar i balansräkningen.

Slutsats

Det är ett belopp som har ackumulerats men ännu inte betalats över en period på grund av skuld som ägs eller ägs av företaget. Räntan ackumuleras från sista betalningsdatum till datum för upprättande av konton om den inte betalas och förfallodagen är senare. Ett sådant belopp redovisas som ränta på fordringar eller skulder efter omständigheterna. Det vill säga om företaget har tagit ett lån, kommer det att registrera ränta som ska betalas, och om det ges ett lån till ett annat företag, kommer det att registrera en räntefordran.