Vad är den riskfria avkastningen?

Riskfri ränta är den lägsta avkastning som förväntas av investerare utan risker, vilket i allmänhet är statsobligationer i väl utvecklade länder. antingen amerikanska statsobligationer eller tyska statsobligationer. Det är den hypotetiska avkastningen, i praktiken existerar den inte eftersom varje investering har en viss risk.

Riskfri avkastning speglar 3 komponenter

- Inflation: - Den förväntade inflationstakten under den riskfria investeringen.

- Hyresnivå: - Det är den verkliga avkastningen under investeringsperioden för utlåning av fonderna.

- Löptidsrisk eller placeringsrisk: Det är risken som är relaterad till investeringens huvudsakliga marknadsvärde, det vill säga det kan vara en ökning eller minskning under löptiden som en funktion av förändringar i den allmänna räntenivån.

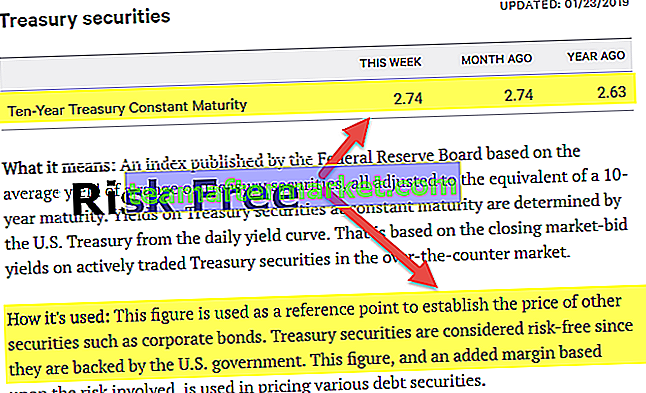

US Treasury Räkningar

T-räkningar är den kortsiktiga förpliktelsen som utfärdas av USA: s regering. Dessa utfärdas för ett år eller mindre än ett år. Dessa är de säkraste investeringarna eftersom de stöds av den amerikanska regeringen. T-räkningar har en noll standardrisk, eftersom de är helt garanterade och krediterade av den amerikanska regeringen och avdelningen för statskassan.

Medel som genereras genom att sälja statsskuldväxlar använder regeringen dessa medel för olika offentliga projekt som motorvägar och skolor. Det finns så många faktorer som påverkar priserna på statsskuldväxlar som penningpolitik, makroekonomiska förhållanden och utbud och efterfrågan på statskassan. Längre statsskuldväxlar tenderar att ha högre avkastning, men normalt ligger statsskuldväxlens löptid mellan några dagar och 12 månader.

Beräkning av riskfri ränta

- Beräkningen av den riskfria avkastningen beror oftast på den tidsperiod som är under utvärdering. Antag att tidsperioden är för ett år eller mindre än ett år än vad man borde gå för den mest jämförbara statliga säkerheten, dvs. statsskuldräkningar . Till exempel, om statsskuldräkningen är .389, är den riskfria räntan 0,39%.

- Om tidsperioden är mellan ett år och tio år, bör man leta efter statsskuldsäte. Till exempel: Om statsobligationsofferten är 0,704 blir beräkningen av den riskfria räntan 0,7%

- Antag att tidsperioden är mer än ett år än man borde gå för statsobligationer. Till exempel, om det aktuella offertet är 7,09, skulle beräkningen av den riskfria avkastningen vara 7,09%.

Riskfri kurs i CAPM

Vid beräkning av kostnaden för eget kapital med CAPM används en riskfri ränta som påverkar ett företags vägda genomsnittliga kapitalkostnad. Beräkning av kapitalkostnad sker med hjälp av CAPM (Capital Asset Pricing Model).

CAPM beskriver sambandet mellan systematisk risk och förväntad avkastning. Det bestämmer det rättvisaste priset för investeringen baserat på risk, potentiell avkastning och andra faktorer.

CAPM-formel och riskfri avkastning

r en = r rf + B en (r m -r rf )

- r rf = avkastningstakten för en riskfri säkerhet

- r m = den breda marknadens förväntade avkastning

CAPM-formelexempel

Om den riskfria räntan är 7%, marknadsavkastningen är 12% och aktiens beta är 2, skulle den förväntade avkastningen på aktien vara:

Re = 7% + 2 (12% - 7%) = 17%

I ovanstående CAPM-exempel är den riskfria räntan 7% och marknadsavkastningen 12%, så riskpremien är 5% (12% -7%) och den förväntade avkastningen är 17%. Prissättningsmodellen för kapitaltillgångar hjälper till att beräkna avkastningskravet på eget kapital baserat på hur riskabel den investeringen är jämfört med en helt riskfri.

Sammanfattning

- En riskfri ränta är avkastningen på en investering med noll risk.

- Det är den hypotetiska avkastningen; i praktiken finns det inte eftersom varje investering har en viss risk.

- Amerikanska statsskuldväxlar betraktas som riskfria tillgångar eller investeringar eftersom de stöds helt av den amerikanska regeringen.

- I kostnaden för eget kapital används en riskfri ränta för CAPM-beräkning.

- Beräkning av kapitalkostnad sker med hjälp av CAPM (Capital Asset Pricing Model).

- CAPM beskriver sambandet mellan systematisk risk och förväntad avkastning