Vad är Badwill?

Badwill, även känd som negativ goodwill, hänvisas vid fusioner och förvärvstransaktioner när ett företag köper ett målbolag till ett pris som är lägre än dess verkliga marknadsvärde. Orsaker till företag att sälja under verkligt värde eller bokfört värde inkluderar finansiell nöd, enorm skuld, fientliga övertaganden, oinformerade säljare eller ingen potentiell förvärvar.

Förklaring

När ett förvärvarföretag köper ett målbolag och betalar ett köpeskillingsvärde som är högre än det verkliga marknadsvärdet, kallas skillnaden som goodwill. Den viktigaste anledningen till att en förvärvare betalar priset över sitt marknadsvärde beror på målföretagets immateriella tillgångar som varumärkesvärde och kunddistributionsnätverk. Ibland förvärvar dock företag nödföretag där det verkliga värdet på alla tillgångar är högre än vederlaget som betalats för att förvärva dessa tillgångar.

Orsaker till dålig vilja

Det finns flera anledningar till att företag säljer sina tillgångar eller sin verksamhet för försäljningsvederlaget som är mycket mindre än tillgångarnas verkliga marknadsvärde, till exempel:

- Ekonomisk nöd: Om ett företag är i nöd och konsekvent rapporterar förluster de senaste åren eller konsekvent har negativa fria kassaflöden de senaste åren, är chansen att företagets värdering kan falla under marknadsvärdet på dess tillgångar.

- Enorm skuld : Om det finns en betydande skuldsättningsgrad i ett företag utan konsekventa positiva kassaflöden för att uppfylla de finansiella förpliktelserna kan det leda till försäljning av företagets tillgångar till ett lägre värde än dess marknadspris.

- Ingen potentiell förvärvar : Om ett företag vill sälja sin verksamhet eller en division men möter svårigheter att hitta köparen kan detta få målföretaget att acceptera den lägre försäljningsvederlaget.

- Fientliga övertaganden : Fientliga övertaganden avser förvärvaren av målföretaget av förvärvaren utan dess styrelsers samtycke. Dessa övertaganden sker på ett påtvingat sätt, antingen genom att fullgöra en rättegång, genom att lämna ett anbudsinfordran till målföretagets aktieägare eller få ägare på den öppna marknaden. Fientliga förvärv är motsatta av vänliga förvärv där både förvärvaren och säljaren ömsesidigt samtycker till förvärvet av verksamheten, vilket ibland stänger affären med lågt köpeskillingsvärde vilket resulterar i badwill

- Oinformerad säljare : Ibland är säljaren inte medveten om den potentiella tillväxten och marknadsvärdet för sin verksamhet och accepterar på grund av bristande medvetenhet lägre värdering av sin verksamhet.

Redovisningsbehandling av Badwill

I USA tillämpas Redovisningen av finansiella redovisningsstandarder (SFAS) 141 Business Combination för redovisning av Badwill.

Enligt SFAS 141,

- Om det verkliga värdet på de förvärvade tillgångarna överstiger köpeskillingen för förvärvet av tillgångarna, kallas den resulterande skillnaden som negativ goodwill.

- I förvärvarens konton fördelas värdet på negativ goodwill för att minska kostnaden för förvärvade anläggningstillgångar till noll.

- Efter att kostnaden för anläggningstillgångar har minskat till noll redovisas kvarvarande värde på badwill som en extra ordinär vinst i resultaträkningen.

Många länder redovisar negativ goodwill eller badwill enligt International Financial Reporting Standard (IFRS) 3 tillsammans med Accounting Standard Codification (ASC) 805 som innehåller vägledningsanmärkningen för redovisning av negativ goodwill. Bokföringsbehandlingen är densamma som anges ovan för IFRS 3 eftersom den kombinerar innehållet i SFAS, SEC-regler och FASB-positioner.

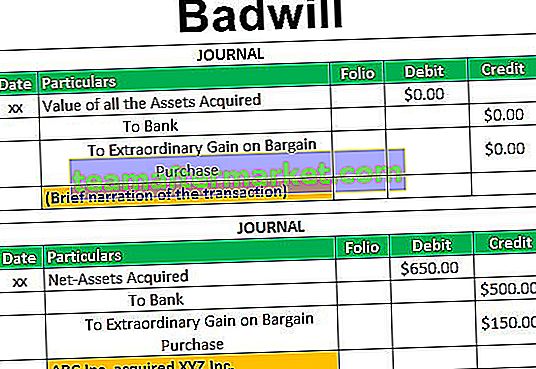

Journaler från Badwill

Det förvärvande företaget kan redovisa negativ goodwill som ”Extraordinär vinst” eller ”Försäljningsvinst” genom att följa Journal Entry:

Exempel

Låt oss säga, ABC Inc. förvärvade hela XYZ Inc.: s verksamhet till ett vederlag på 500 miljoner US-dollar. Vid förvärvstidpunkten var det verkliga marknadsvärdet för XYZ Inc. nettotillgångar (inklusive anläggningstillgångar och utrustning och andra omsättningstillgångar minus långfristiga skulder samt kortfristiga skulder) 650 miljoner US-dollar.

Eftersom det verkliga marknadsvärdet på nettotillgångarna i XYZ Inc. är mer än det köpeskillingsvärde som ABC Inc. betalar, kan transaktionen betecknas som ett fyndköp med Badwill uppgående till 150 miljoner US-dollar. (500 miljoner US-dollar minus 650 miljoner USD)

ABC Inc. kan redovisa värdet av negativ goodwill på US $ 150 genom att registrera följande journalpost:

Slutsats

Badwill inträffar när det förvärvande företaget förvärvar målföretagets nettotillgångar till ett betydande pris som är lägre än verkligt värde på företagets tillgångar. Dessa transaktioner sker när målbolaget är i ekonomisk nöd eller har en betydande skuld utan positiva, konsekventa kassaflöden för att uppfylla den ekonomiska förpliktelsen eller genom en fientlig övertagande.