Vad är förhållandet mellan pris och bokfört värde (P / B)?

Pris / bokföringsvärde eller P / B-förhållande är ett av de viktigaste förhållandena som används för relativa värderingar. Det används vanligtvis tillsammans med andra värderingsverktyg som PE Ratio, PCF, EV / EBITDA, etc. Det är mest användbart för att identifiera aktiemöjligheter i finansiella företag, särskilt banker.

I den här artikeln diskuterar vi muttrarna och bultarna i förhållande mellan pris och bokfört värde.

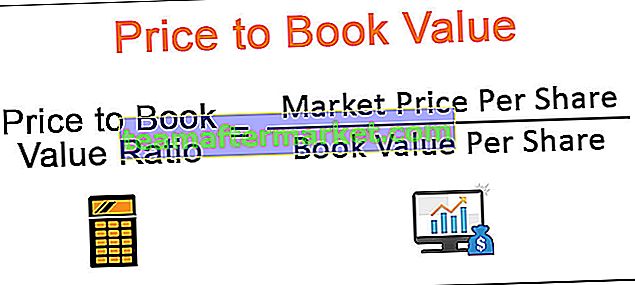

Pris / bokfört värde är ett av de relativa värderingsverktygen som används för att mäta aktievärdering. Priset till det bokförda värdet jämför aktiens aktuella marknadspris med dess bokförda värde (beräknat från balansräkningen).

Pris-till-bokföringsvärde = Pris per aktie / bokfört värde per aktie

Observera att bokfört värde = eget kapital = nettovärde .

De är alla en och samma!

Om denna andel av aktien är 5 gånger innebär detta att aktiens aktuella marknadspris handlas till fem gånger det bokförda värdet (som erhållits från balansräkningen).

Beräkning av pris till bokfört värde

Låt oss nu använda formeln Pris på bokfört värde för att beräkna Citigroup P / B-förhållande. Först kräver vi Citigroups balansräkningsinformation. Du kan hämta Citigroups 10K-rapport härifrån.

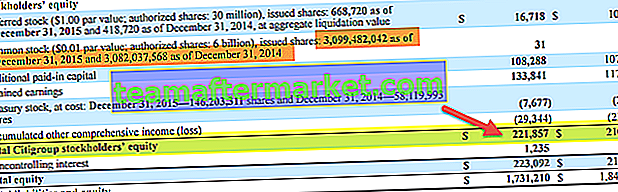

Tabellen nedan visar koncernens eget kapitalavsnitt på sidan 133

Från tabellen ovan uppgår Citigroup till 221 857 miljoner dollar 2015 och 210 185 miljoner dollar 2014.

Motsvarande utestående antal aktier är 3.099,48 miljoner aktier 2015 och 3.083.037 miljoner 2014.

Citigroups bokförda värde 2015 = 221857 $ / 3099,48 = 71,57

Citigroups bokförda värde 2014 = $ 210,185 / 3,083,037 = 68,174

Priset på Citigroup den 4 mars 2016 var $ 42,83

Citigroup P / BV 2014 = $ 42,83 / 71,57 = 0,5983x

Citigroup P / BV 2015 = 42,83 $ / 68,174 = 0,6282x

Observera också att tillgångar = skulder + eget kapital (enkel redovisningsekvation)

Aktieägares eget kapital eller bokfört värde = tillgångar - skulder.

Om du vill förstärka dina redovisningsgrunder kan du titta på den här grundläggande redovisningen.

När det gäller Citigroup kunde vi också ha använt en alternativ formel enligt ovan.

P / B-förhållande för programvaruföretag

I det här avsnittet ser vi hur P / B-förhållandet mellan mjukvaruföretag beräknas, om det är vettigt för oss att tillämpa P / B-förhållandet för att värdera programvaruföretag. Fallstudien som behandlas här är Microsoft.

Som det första steget, ladda ner Microsoft 10K-rapporten för detaljer om balansräkningen.

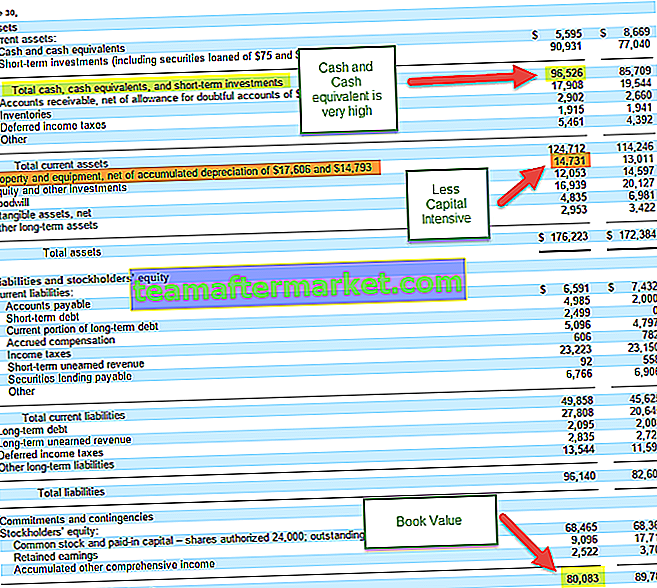

Nyckelobservation av Microsofts balansräkning (i samband med bokfört värde)

- Microsoft har en hög mängd kontanter och likvida medel.

- Microsofts anläggningstillgångar är mindre än 10% av de totala tillgångarna.

- Dess lager är lågt jämfört med tillgångens storlek.

- Goodwill och immateriella tillgångar är större än materiella tillgångar.

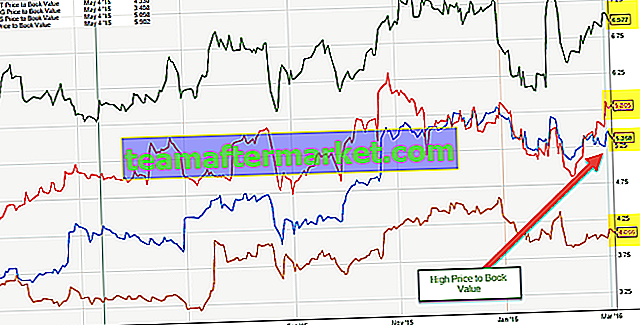

Med en allmän förståelse för ett mjukvarubolags balansräkning, låt oss nu titta på historiska P / B-förhållandet för några av Internet / programvaruföretagen.

Grafen nedan visar en snabb jämförelse av de historiska bokvärdena för Microsoft, Google, Citrix och Facebook.

källa: ycharts

Viktiga observationer

- Det kan noteras att P / B-förhållandet i allmänhet är högre för programvaruföretag. Vi noterar att förhållandet mellan pris och bokfört värde för ovanstående företag är högre än 4-5 gånger.

- Den främsta orsaken till det högre P / B-förhållandet är låga materiella tillgångar jämfört med balansomslutningen.

- Det värde som härrör från ovan kanske inte är det rätta numret att titta på. Internet, och mjukvaruföretag har en högre mängd immateriella tillgångar och därför är boken

- (som framgår av Microsofts balansräkning)

- Observera att av denna anledning använder vi inte förhållandet mellan pris och bokfört värde som värderingsgrad för företag som har en låg mängd materiella tillgångar.

- Dessutom är dessa företag i de flesta fall högväxtföretag, där vi kan använda alternativa mått som PE-förhållande eller PEG-förhållande för att införliva tillväxt under värderingar.

Andra sektorer där du hittar ett högre pris / bokföringsvärde och KAN INTE tillämpa P / B-förhållande

- Internetföretag som Amazon, JD.com, Google, Alibaba, eBay

- FMCG-företag som Colgate, P&G, Walmart, Cadbury, Coca-cola

P / B-förhållande för bilföretag

Som nämnts ovan är P / B-förhållandet inte rätt värderingsmultipel för internetföretag. Låt oss i det här avsnittet utvärdera om det är vettigt för bilföretag eller inte. Vi tar ett exempel på General Motors.

Du kan ladda ner General Motors 10K-rapporten härifrån.

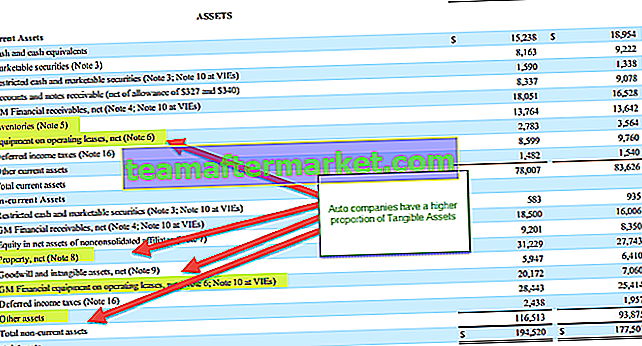

Nyckelobservation på General Motors balansräkning

- General Motors har en högre andel materiella tillgångar som% av totala tillgångar (mer än 30%)

- General Motors tillgångar inkluderar lager, kapital och operationell leasing samt andra tillgångar

- Immateriella tillgångar är mycket lägre (mindre än 3% av den totala tillgångens storlek)

- Eftersom balansräkningen innehåller en högre andel materiella tillgångar kan vi tillämpa förhållandet mellan pris och bokfört värde som värderingsfullmakt.

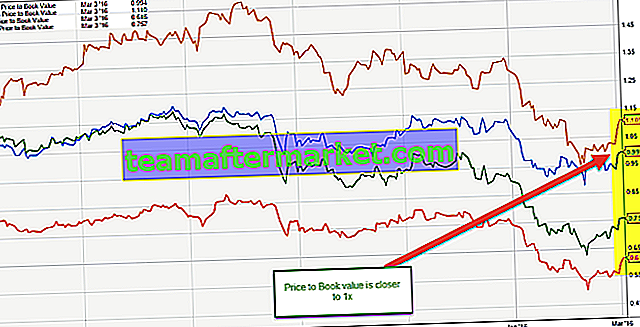

Grafen nedan visar en snabb jämförelse av de historiska bokföringsvärdena för General Motors, Ford, Toyota Motors och Nissan.

källa: ycharts

Viktiga höjdpunkter i förhållande mellan pris och bokfört värde för bilföretag

Bilföretag har i allmänhet ett pris-till-bokföringsvärde som är större än 1,0x.

Detta händer vanligtvis eftersom deras bokförda tillgångar tenderar att underskatta deras ersättningsvärde.

Även om vi kan tillämpa ett P / B-förhållande som en fullmakt för bilföretagets värdering, noteras det fortfarande det primära värderingsverktyget för sådana kapitalintensiva sektorer. Du kan dock hitta några analytiker som tar hänsyn till detta i jämförbar komp-tabell.

Andra kapitalintensiva sektorer där PB kan användas som proxyvärderingsverktyg.

- Industriföretag som Siemens, General Electric, BASF, Bosch, etc.

- Olje- och gasföretag som PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, etc.

Varför används P / B-förhållandet i bankverksamhet?

Från ovanstående har vi noterat att P / B-förhållanden inte kan tillämpas på internet- och programvaruföretag. Vi kan dock fortfarande använda dessa förhållanden som en fullmakt för kapitalintensiva företag som bilar och olja & gas. Låt oss nu titta på om pris till bokfört värde är meningsfullt för finansiella sektorer.

Låt oss titta på Citigroups balansräkning. Du kan hämta Citigroups 10K-rapport härifrån.

Nyckelobservation av Citigroups balansräkning

- Banker har tillgångar och skulder som regelbundet är markerade till marknaden, eftersom det är obligatoriskt enligt regler. Så representerar balansvärdet marknadsvärdet, till skillnad från andra branscher där balansräkningen representerar den historiska kostnaden för tillgångarna / skulderna.

- Banktillgångar inkluderar investeringar i statsobligationer, högkvalitativa företagsobligationer eller kommunala obligationer, tillsammans med kommersiella lån, hypotekslån eller personliga lån som i allmänhet förväntas vara inkasserbara.

Grafen nedan visar en snabb jämförelse av de historiska bokvärdena för JPMorgan, UBS, Citigroup och Morgan Stanley.

källa: ycharts

Varför förhållandet mellan pris och bokfört värde kan användas för att värdera bankaktier

- Eftersom banktillgångar och skulder periodiskt markeras till marknaden representerar deras tillgångar och skulder det verkliga eller marknadsvärdet. Därför kan P / B-förhållandet användas för att värdera bankaktier.

- Under ideala förhållanden bör förhållandet mellan pris och bokfört värde (P / BV) vara nära 1, men det skulle inte vara förvånande att hitta ett P / BV-förhållande på mindre än en för en bank med en stor mängd icke-utförande tillgångar.

- Det är också möjligt att hitta ett P / BV-förhållande över 1 för en bank med betydande tillväxtmöjligheter på grund av, till exempel, dess läge, eftersom det är en önskvärd fusionskandidat eller på grund av dess användning av teknik inom bank.

Historiskt P / B-förhållande jämfört med Framåt P / B

Liksom den efterföljande PE och den framåtriktade PE kan vi ha en liknande formel för Pris till bokfört värde.

Historisk P / B = Aktuellt pris / bokfört värde (historiskt)

Framåt P / B = Aktuellt pris / bokfört värde (Forward, prognos)

Priset till bokfört värde för historiken är relativt enkelt att ta reda på i balansräkningen. De framåtbokade värdena kan dock bli lite knepiga.

Det finns två saker du kan göra för att få det bokförda värdet -

- Det enklare (och dyra) sättet är att få tillgång till Factiva eller Bloomberg, där vi får sådan data i ett enkelt nedladdningsbart format. Du behöver bara ange tickern och ladda ner konsensusboken till värdeprognosen.

- Det svåra är att förbereda den ekonomiska modellen och projektbalansen för det aktuella företaget. Det handlar om att förbereda en hel finansiell modell för tre uttalanden. Om du vill lära dig mer om ekonomisk modellering från grunden kan du ta den här ekonomiska modelleringen i Excel.

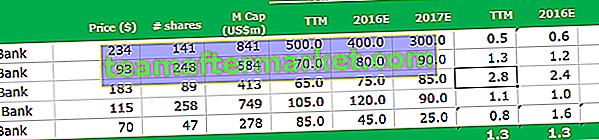

Låt oss ta ett exempel för att se hur vi kan integrera Trailing and Forward Price to Book Value-förhållandet för att identifiera det billigaste och dyraste beståndet från vederlagssatsen.

Beräkna den historiska PB och Framåt PB

AAA Bank, historiskt bokfört värde är $ 500,0 och dess nuvarande marknadspris är $ 234.

Efterföljande P / B-förhållande = $ 234 / $ 500 = 0,5x

På samma sätt kan vi beräkna AAA-bankens förhållande mellan pris och bokfört värde. AAA 2016 uppskattade bokförda värde är $ 400,0 och dess nuvarande pris är $ 234.

Framåt P / B-förhållande = $ 234 / $ 400 = $ 0,6x

S ågra av de saker att tänka på när det gäller den historiska och terminspriset till bokfört värde Ratio

- Om det bokförda värdet förväntas öka kommer framåt P / B-förhållandet att vara lägre än de historiska förhållandena. Vi kan observera detta i fallet med BBB Bank och CCC Bank, där prognosen för bokfört värde ökar 2016 och 2017.

- Men om det bokförda värdet förväntas visa en nedgång i framtiden kommer du att notera att framåt P / B-förhållandet kommer att vara högre än det historiska P / B-förhållandet. Detta kan observeras i Bank AAA och Bank EEE, där det bokförda värdet sjunker varje år.

- Det kan också finnas ett fall där bokfört värde inte visar någon trend. Till exempel Bank DDD, där vi ser att det bokförda värdet ökar 2016 och därmed minskar 2017. I sådana fall kommer vi inte att se någon speciell trend i förhållandet mellan pris och bokfört värde.

Hur använder jag pris till bokförhållande för värderingar?

Låt oss börja med tabellen ovan. Förutsatt att denna jämförbara komp listar relevant konkurrens och viktiga ekonomiska siffror som pris, marknadsvärde, bokfört värde etc.

Kan du gissa vilken som är den billigaste och dyraste banken från tabellen ovan?

Tips - Ta hänsyn till både historiskt P / B-förhållande och Framåt P / B-förhållande.

Vilken är den billigaste banken?

- Den billigaste banken från den angivna tabellen är AAA Bank. Dess historiska pris / bokföringsvärde är 0,5x och prognosen är 0,6x och 0,7x 2016 och 2017

- Men jag känner att det finns en fångst här. Det bokförda värdet sjunker för varje år och den framtida P / B-kvoten kan öka ytterligare. Det sjunkande bokförda värdet kan bero på begränsade tillväxtmöjligheter eller kanske på prognostiserade förluster.

- För mig kan Bank BBB vara en säker satsning med tanke på att dess bokförda värde växer och dess P / B-förhållande är närmare 1x i framtiden.

Vilken är den dyraste banken?

- Det kan finnas två banker som övervägs för den dyraste banken - Bank CCC och Bank EEE.

- Om man ser på det bokförda värdet på EEE verkar det som om de upplever förluster varje år, vilket leder till en minskning av det bokförda värdet.

- Bank CCC visar dock en ökning av bokfört värde de kommande åren, vilket gör det till en säkrare satsning.

- Jag tror att jag kommer att avstå från Bank EEE jämfört med Bank CCC på grund av ovanstående skäl.

Förhållandet mellan P / B-förhållande och ROE

Förhållandet mellan pris och bokfört värde är nära relaterat till företagets avkastning.

(Pris / bokfört värde per aktie) = (Pris / EPS) x (EPS / bokfört värde per aktie)

Nu är pris / EPS inget annat än PE-förhållande.

EPS / bokfört värde per aktieformel är ROE (kom ihåg, ROE = Nettoresultat / aktieinnehav eller bokfört värde)

På grund av dess nära koppling till avkastning på eget kapital (pris till bok är PE multiplicerat med ROE) är det användbart att se pris till bokfört värde tillsammans med ROE

- Allmän tumregel

- Övervärderat: lågt ROE + högt P / BV-förhållande

- Undervärderat: Högt ROE + lågt P / BV-förhållande

Gäller för de industrier som behöver omvärdera sina balansräkningstillgångar varje år. Används vid värdering av finans, särskilt banker , som pressar en liten spread från en stor bas av tillgångar (lån) och multiplicerar denna spread genom att använda höga hävstångsnivåer (insättningar)

Begränsning

- Bokfört värde tar endast hänsyn till företagets materiella värde. Immateriella ekonomiska tillgångar som humankapital beaktas inte i P / B-förhållandet.

- Effekten av teknikuppgraderingar, immateriella rättigheter, inflation etc. kan orsaka att tillgångarnas bokförda och marknadsvärden skiljer sig avsevärt.

- Redovisningsprinciper som antagits av ledningen kan ha en betydande inverkan på det bokförda värdet. Till exempel kan metoden Rät linje jämfört med accelererad avskrivning ändra värdet på anläggningstillgångar och utrustning drastiskt.

- Dessutom kan affärsmodellen också leda till skillnader i bokfört värde. Ett företag som lägger ut produktion kommer att ha ett lägre bokfört värde på tillgångarna jämfört med ett företag som producerar varor internt.