Vad är bokföringspraxis?

Redovisningspraxis är ett systematiskt förfarande och kontroller som används av enhetens redovisningsavdelning för att kontrollera bokföringen och bokföringen, eftersom andra rapporter upprättas som finansiella rapporter, kassaflödesanalys, fondflödesanalys, löner, skatt, betalnings- och kvittoutlåtande, etc. och de är basen för revisionsberättelse vid revisionen av de finansiella rapporterna.

Förklaring

- Bokföringspraxis finns som en daglig registrering av redovisnings- och finansiella data. Det är kontroll över registrering och tillgång till bokföringsposter, eftersom bokföring är en viktig del av någon organisation, och den bör inte manipuleras och missbrukas av andra. Därför måste förutom inspelning organisationen ta hand om auktoriseringsdelen. Till exempel bör anställda för datainmatning inte ha tillgång till kontoutdrag eller andra rapporter så att data inte kan missbrukas. Det bör finnas ordentlig praxis av varje organisation eftersom det är en grund för många externa och interna rapporter och beslut.

- Det är ett systematiskt förfarande och kontroller som införs av alla redovisningsavdelningar för att kontrollera bokföringen så att bokföringsposter kan göras pålitliga för alla. Det är en transparent bild av företagets konton och transaktioner.

- Det finns olika kontroller som ska införas av ett företag eller en person som ansvarar för underhållet av bokföringen. Till exempel kontroll av auktorisationer som räkningar som endast ska undertecknas av behörig person eller inträde som spärras i lagrings- / lagerrum, eller begränsning av datatillgång till anställda på lägre och medelnivå. Redovisningspraxis innebär inte bara registrering och åtkomstkontroll utan kräver också registrering enligt lag och allmänt accepterade redovisningsprinciper eller enligt Ind AS eller IFRS.

Typer av redovisningsmetoder

De olika typerna är som följer:

# 1 - Allmänhet

I offentliga redovisningspraktikkonton läggs relaterade tjänster och registrering av bokföringsregister ut på det oberoende företaget, eftersom en del av de finansiella dokumenten och annan information krävs för att offentliggöras. All kontroll över bokföringsposter utförs av revisorer som är CPA: s (Certified public revisorer).

# 2 - Privat

I privat bokföringspraxis utses en enskild expert av en affärsenhet för att registrera redovisningen och annan information på ett korrekt och systematiskt sätt. Som en utsedd person är expert; all kontroll tillämpas därför av den experten inom organisationen.

# 3 - Regeringen

Regeringen använder vanligtvis statsrevisorerna eller andra berättigade personer för att registrera, planera, budgetera och prognostisera redovisningen, den finansiella och ytterligare informationen. All kontroll över bokföringen införs av personer som är anställda av statliga myndigheter för denna räkning.

# 4 - Auditing Practice

Revisorer kallas som externa revisorer. De kontrollerar de metoder som följts och införts, och på grundval av det bestämmer de graden av tillit till bokföringsposter och utfärdar därefter därefter revisionsrapporten.

# 5 - Ekonomiskt

Bokförare håller reda på företagets finansiella transaktioner. De producerar olika ekonomirelaterade rapporter för rapportering till aktieägare, skattemyndigheter, bolagsråd, SEBI, regeringen och allmänheten i stort. All redovisning och andra kontroller relaterade till finansiella konton införs av finansiella revisorer. De är experter som revisorer, företagssekreterare, aktieförmedlare och personer med ekonomisk bakgrund.

# 6 - Ledning

Alla poster relaterade till ledningen som deras beslut, närvaro, granskning och genomförande av planer av toppledningen, utvärderingspolicyer etc. varje företag använder ledningsbokförare / chefer för granskning, införande av kontroller och övervakning. Ledningsredovisare skapar rapporter som ska användas internt för beslutsfattande och andra interna beslut.

# 7 - Rättsmedicin

Forensic revisorer är externa revisorer som revisorer. Rättsmedicinska revisorer verifierar ur synvinkel för att upptäcka bedrägerier och en annan felaktighet i konton. De verifierar kontroller i bokföringen. Företaget utser rättsmedicinska revisorer om det anser att det finns betydande bedrägerier i eller av ledningen.

Andra kontroller

# 1 - Åtkomstkontroll

Endast behöriga personer kan komma in på kontofördelningen och ha tillgång till fysiska bokföringsposter som räkningar, kontoutdrag, checkutfärdighet etc.

# 2 - Auktoriseringskontroll

Inte alla personer i redovisningsavdelningen ska ha tillgång till all data och rapporter. Auktorisation bör begränsas till en anställds arbete. Inmatningar görs också av datainmatningspersonal för att godkännas av högre personal.

# 3 - Processkontroll

Varje organisation har en särskild process för omkodning av räkningar och andra poster. Till exempel utfärdas den första räkningen och sedan skickas varor till gäldenären. Om sedan godkännande av godsmottagande kom, ska bokföringen av försäljningen göras. Så det bör finnas korrekt processkontroll över bokföringsposter

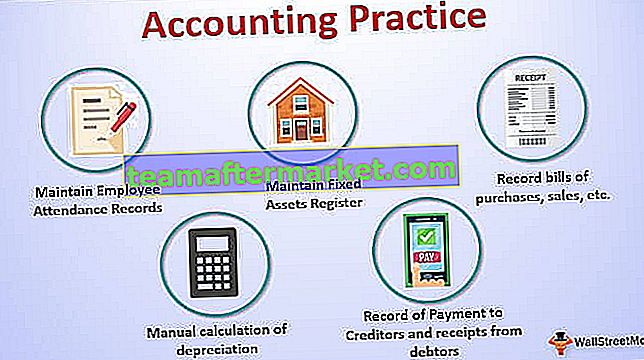

Exempel på redovisningsmetoder

- Upprätthålla anställdas närvaroposter, i tid, utetid för att beräkna korrekt lön och övertid etc.

- Upprätthålla register över anläggningstillgångar, inventeringsregister, investeringsregister, annullerade checkar och register över utfärdade och deponerade checkar, aktiebok etc.

- Förvara räkningar av inköp, försäljning, kostnader och andra betalningar och kvitton.

- Registrering av betalning till borgenärer och kvitton från gäldenärer.

- Testa, utför en manuell beräkning av avskrivningar etc.

Betydelse

- Transparent vy av bokföringsposter

- Att veta resultatet av affärer

- För att registrera utgifter, kvitton och betalningar

- Att skapa en bas för andra externa och interna rapporter

- Att bevara intressenternas tro

- Att följa nuvarande redovisningsmetoder och regler

- Att hålla reda på gamla register och jämföra med aktuella register och identifiera svagheten etc.

Slutsats

Bokföringspraxis finns som den dagliga registreringen av redovisnings- och finansiella data enligt allmänt vedertagna redovisningsprinciper och enligt gällande advokatpraxis. Det finns olika kontroller som affärsenheter måste införa för att göra deras bokföringsposter tillförlitliga. Bokföringsposter är grunden för många rapporter, som på grundval av bokföringsposter ska interna och externa beslut fattas av företagsledningen. Efter att ha kontrollerat kontrollerna i bokföringen skapar revisorer graden av tillit till dessa poster. För god praxis bör organisationer hålla fysiska och dokumentativa bevis på alla bokföringsregister. Underhåll av bokföringsregister är det grundläggande behovet för varje organisation, oavsett om det görs vinst eller vinst utan vinst.Varje organisation bör ha rätt redovisningsmetoder och transparens i register för att överleva på lång sikt.