Vad är Enron-skandalen?

Vad är Enron-skandalen?

Enron-skandalen innebär att Enron lurar tillsynsmyndigheterna genom att använda sig av bokföringsmetoder utan bokföring och införliva falskt innehav. Företaget använde specialfordon för att dölja sina giftiga tillgångar och stora mängder skulder från investerare och borgenärer.

Förklaring

Enron-företaget betraktades som en företagsjätte. Men efter en bra körning misslyckades det eländigt och hamnade som ett konkursföretag. Misslyckandet och konkursen i Enron Corporation skakade Wall Street såväl som att det satte flera anställda på gränsen till finanskrisen. Företaget hade massiva skulder i sitt namn. Den försökte dölja dessa med hjälp av specialekonomiska enheter såväl som specialfordon. Enron handlades till det högsta marknadspriset på 90,75 dollar under perioden 2 december 2001. Och när redovisningsskandalen uppstod, sjönk aktiekurserna till ett rekordlågt värde på 0,26 dollar per aktie.

Rise of Enron-skandalen

Skandalen började med Enron-gärningar i videouthyrningskedjorna. Verksamheten samarbetade med en blockbuster för att tränga in på VOD-marknaden. Efter att ha kommit in på marknaden överskattade verksamheten resultatbasen för VOD-marknadens tillväxt.

Verksamheten genomförde 350 miljarder dollar i affärer, men det varade inte länge då dot com-bubblan kom in. Det spenderar ett betydande belopp på bredbandsprojekt, men verksamheten kunde inte få tillbaka kostnaderna från de utgifter som gjorts. Företaget exponerades för massiva exponeringar och investerare förlorade pengar när börsvärdet försämrades.

År 2000 började verksamheten smula. VD Jeffrey Skilling döljde alla ekonomiska förluster till följd av handelsverksamheten och bredbandsprojekten genom att tillämpa redovisningskonceptet mark-to-market accounting. Företaget fortsatte att bygga tillgångar. Det rapporterade vinster som ännu inte hade intjänats. Om den faktiska intjänade vinsten var mindre än den redovisade vinsten rapporterades förlusten aldrig. Dessutom överförde verksamheten tillgången till det offentliga företaget. På detta sätt döljde företaget sina förluster.

För att öka plågan, tog finansdirektören för Andrew Fastow medvetet till planen som visade att verksamheten är i god ekonomisk form trots att dess dotterbolag förlorade mycket investerares pengar.

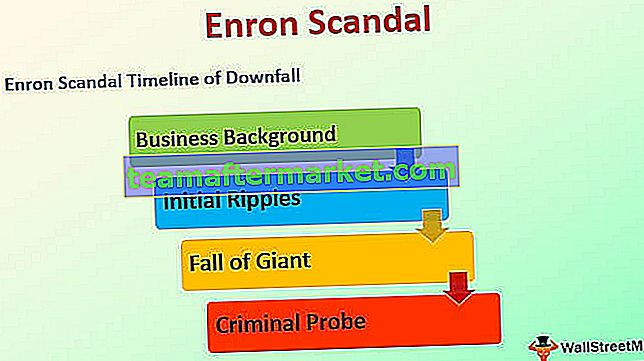

Sammanfattning av Enron Scandal with Timeline of Downfall

# 1 - Affärsbakgrund

Året var 1985 och Enron bildades som en fusion av Houston Natural Gas-företag och Internorth Ince. År 1995 erkändes verksamheten som den mest innovativa verksamheten av Fortune, och det gjorde den framgångsrik under de kommande sex åren. 1998 blev Andrew Fastow CFO för verksamheten och CFO skapade SPV för att dölja Enrons ekonomiska förluster. Under perioden 2000 handlades Enrons aktier till prisnivån 90,56 $.

# 2 - Initiala krusningar

Den 12 februari 2001 kom Jeffrey Skilling i stället för Kenneth som verkställande chef. Den 14 augusti 2001 avgick Skilling plötsligt och Kenneth tog över rollen igen. Samma period rapporterade bredbandsuppdelningen för verksamheten en massiv förlust på 137 miljoner dollar och marknadspriserna på aktier föll till 39,05 dollar per aktie. Under perioden oktober instruerade CFO: s juridiska rådgivare revisorerna att förstöra Enrons filer och bad att endast behålla verktyget eller nödvändig information. Verksamheten rapporterade ytterligare en förlust på 618 miljoner dollar och en avskrivning på 1,2 miljarder dollar. Priset på aktien försämras till 33,84 dollar.

# 3 - Fall of Giant

Den 22 oktober kom verksamheten in i en sond från värdepappers- och börskommission. Med den här nyheten försämrades aktien i Enron ytterligare och rapporterades till 20,75 dollar. I november 2001 erkände företaget för första gången och avslöjade att det blåste upp sina inkomstnivåer med 586 miljoner dollar. Också att det har gjort det sedan 1997. Den 2 december 2001 lämnar företaget konkurs och aktiekurserna hamnar platt på 0,26 dollar per aktie.

# 4 - Criminal Probe

Den 9 januari 2002 beordrade rättsväsendet ett brottmål mot verksamheten. Den 15 januari 2002 avbröts NYSE Enron, och revisionsföretaget dömdes tillsammans med Arthur Andersen på grund av ett hinder för rättsväsendet.

Enron-skandalen orsakar

- Skapandet av ett specialfordon för att dölja ekonomiska förluster och en hög finansiell skuld;

- Mark-to-market-bokföring som ett redovisningskoncept är en utmärkt metod för att värdera värdepapper, men ett sådant koncept blir en katastrof när det tillämpas på den verkliga verksamheten.

- Förfaller av bolagsstyrning i Enron Corporation.

Enron gömmer sin skuld

Enron-företaget och dess ledning använde sig av ett oetiskt system och felbehandling av mekanismen utanför balansräkningen. Det skapade ett särskilt ekonomiskt medel för att dölja den massiva skulden från dess externa intressenter, nämligen borgenärer och investerare. Specialfordonet användes för att dölja redovisningen i stället för att fokusera på rörelseresultatet.

Företaget överförde en del av tillgångarna som hade stigande marknadsvärde till det speciella ekonomiska fordonet och i gengäld tog det kontanter eller sedlar. Specialfordonet användes sedan till ett sådant lager för att säkra en tillgång som finns i Enrons balansräkning. Det säkerställde att ett specialfordon minskade motpartsrisken.

Bildandet av specialfordon kan inte betecknas som olagligt, men i jämförelse med värdepapperiseringsteknikerna avseende skulder kan det betecknas som dåligt. Enron avslöjade förekomsten av specialfordon för investerarna och allmänheten, men få människor förstod komplexiteten i transaktioner som gjordes med specialfordon.

Enron antog att priserna på aktien skulle fortsätta att uppskattas och att det inte skulle försämras eller misslyckas som hedgefonder. Det primära hotet var att de särskilda ekonomiska enheterna aktiverades med endast aktien i företaget. Om företaget komprometteras kommer inte de särskilda ekonomiska enheterna att kunna säkra det försämrade marknadspriset på sådana aktier. Dessutom hade Enron-företaget haft betydande intressekonflikter med avseende på specialfordon.

MTM i Enron Scandal

VD för Enron-koncernen Jeffrey Skilling övergick Enron-företagets redovisningspraxis från en historisk kostnadsredovisningsmetod till markeringsredovisningsmetod. Övergången av redovisningsmetoden fick godkännande från värdepappers- och börskommissionen under 1992. Mark till marknadsredovisning är en metod som redovisar det verkliga marknadsvärdet på skulderna och tillgångarna under en given löptid eller finansiell period.

Mark to mark ger insikter till en institution och betraktas som legitim praxis. Metoden utsätts dock också för någon form av manipulation. Mark to to market baseras på verkligt värde snarare än att ta upp det verkliga värdet. Det fick verksamheten att misslyckas då de rapporterades om förväntade vinster som faktiska vinster.

Varför är Enron-skandalen viktigt?

Enron-skandalen är betydelsefull när det gäller inlärningsperspektiv för både nya finansiella proffs och erfarna proffs. Skandalen berättar varför stark företagsstyrning är nyckeln till framgång för alla företag att upprätthålla och driva lönsamma affärer. Dessutom får den insikter om hur redovisningsprinciper inte ska användas och tillämpas. Eventuellt missbruk kan ha drastiska resultat eller påverka företagets hälsa.

På grund av företagets konkurs förlorade de anställda flera förmåner och pensionsförmåner. Många kom på gränsen till finanskrisen. Krisen var så djup att företagets aktieägare förlorade ett beräknat värde på 74 miljarder dollar. Sådant företagsbedrägeri bör betraktas som lärande och en förståelse bör göras för varför regler och efterlevnad är nödvändiga.

Slutsats

Enron-företaget bildades som en sammanslagning av Houstons naturgasföretag och inkorporering mellan nord. Efter sammanslagningen växte den snabbt och ansågs vara det mest innovativa företaget. Det tog dock till dåliga redovisningsmetoder. Det var involverat i skapandet av specialfordon, som användes för att dölja den stigande skulden för Enron-inkorporationen, och detta ledde till att verksamheten misslyckades och föll.