Vad är inteckning formel?

Formeln för inteckning kretsar i princip kring den fasta månatliga betalningen och beloppet på utestående lån.

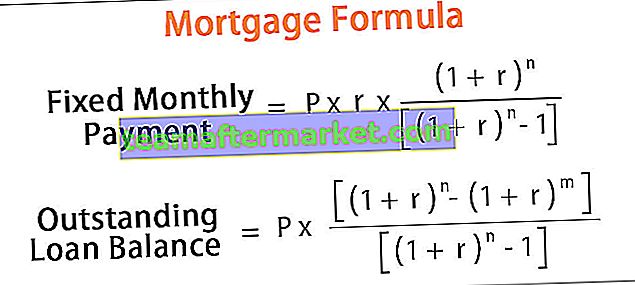

Den fasta månatliga beräkningen av återbetalning av inteckning baseras på livränta och beräknas matematiskt som,

Fast beräkning av månadslånåterbetalning = P * r * (1 + r) n / [(1 + r) n - 1]där P = Utestående lånebelopp, r = Effektiv månadsränta, n = Totalt antal perioder / månader

Å andra sidan härleds det utestående lånesaldot efter betalning i månader med formeln nedan,

Utestående lånesaldo = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Förklaring

Formeln för beräkning av fast återbetalning av månadslån och utestående lånesaldo kan härledas med hjälp av följande steg:

Steg 1: Identifiera det sanktionerade lånebeloppet som betecknas av P.

Steg 2: Beräkna nu räntan som debiteras årligen och dela sedan räntan med 12 för att få den effektiva räntan som betecknas med r.

Steg 3: Bestäm nu lånebeloppet i antal perioder / månader och betecknas med n.

Steg 4: På grundval av tillgänglig information kan beloppet för den fasta månatliga betalningen beräknas enligt ovan.

Steg 5: Den fasta månatliga betalningen består av ränta och en huvuddel. Därför härleds det utestående lånebeloppet genom att lägga till den ränta som upplupits i form av månader och dra av den fasta månatliga betalningen från lånekapitalet och den visas som ovan.

Exempel

Låt oss se några enkla till avancerade exempel på fast månatlig beräkning av inteckning.

Du kan ladda ner denna Excel-mall för hypoteksformel här - Excel-mall för hypoteksformel

Exempel nr 1

Låt oss ta det enkla exemplet på ett lån för att starta ett teknikbaserat företag och lånet värderas till 1 000 000 USD. Nu debiteras den årliga räntan på 12% och lånet måste betalas tillbaka under en period av tio år. Beräkna den fasta månatliga betalningen med hjälp av ovan nämnda inteckningsformel.

var,

Antal perioder, n = 10 * 12 månader = 120 månader

Effektiv månadsränta, r = 12% / 12 = 1%

Nu beräknas den fasta månatliga betalningen enligt följande,

- Fast månadsbetalning = P * r * (1 + r) n / [(1 + r) n - 1]

- = 1 000 000 $ * 1% * (1 + 1%) 120 / [(1 + 1%) 120 - 1]

Fast månatlig betalning blir -

- Fast månatlig betalning = 14 347,09 dollar ~ 14 347 dollar

Därför är den fasta månatliga betalningen 14 347 dollar.

Exempel 2

Låt oss anta att det finns ett företag som har $ 1000 i utestående lån som måste betalas tillbaka under de kommande två åren. EMI kommer att beräknas till en räntesats på 12%. Nu baserat på tillgänglig information beräkna

- Utestående lån vid 12 månaders utgång

- Huvudåterbetalning under den 18: e månaden

Given,

Lånekapital, P = 1 000 USD

Antal perioder, n = 2 * 12 månader = 24 månader

Effektiv ränta, r = 12% / 12 = 1%

# 1 - Utestående lån efter 12 månader

Beräkningen av utestående lån efter tolv månader blir följande:

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 $ * [(1 + 1%) 24 - (1 + 1%) 12] / [(1 + 1%) 24 - 1]

Utestående lån efter 12 månader kommer att

- Utestående lån = 529,82 $

# 2 - Huvudåterbetalning under den 18: e månaden

Huvudåterbetalningen under den 18: e månaden kan beräknas genom att dra ut det utestående lånesaldot efter 18 månader från det på 17 månader. Nu,

Utestående lån efter 17 månader

- Utestående lån efter 17 månader = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 $ * [(1 + 1%) 24 - (1 + 1%) 17] / [(1 + 1%) 24 - 1]

- = $ 316,72

Utestående lån efter 18 månader

- Utestående lån efter 18 månader = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = 1 000 $ * [(1 + 1%) 24 - (1 + 1%) 18] / [(1 + 1%) 24 - 1]

- = $ 272,81

Därför kommer den huvudsakliga återbetalningen att bli den 18: e månaden

- Huvudåterbetalning under 18: e månaden = 43,91 $

Relevans och användningsområden

Det är av stor vikt för ett företag att förstå begreppet inteckning. Lånekvationen kan användas för att utforma ett låneavskrivningsschema som visar i detalj hur mycket som betalas i ränta istället för att bara fokusera på den fasta månatliga betalningen. Låntagare kan fatta beslut baserat på räntekostnaderna, vilket är ett bättre sätt att mäta lånets verkliga kostnad. Som sådan kan en låntagare också besluta utifrån de räntebesparingar som lånet ska välja när olika långivare erbjuder olika villkor.

Låneberäkning (med Excel-mall)

Låt oss nu ta det fall som nämns i exempel 2 för att illustrera begreppet hypotekskalkyl i excelmallen. Tabellen ger en ögonblicksbild av amorteringsschemat för en inteckning.