Vad är diverse utgifter?

Diverse utgifter, även kallade diverse utgifter, är de utgifter som företaget har haft under den beräknade redovisningsperioden, vilket i allmänhet är av mindre värde och inte är lika viktigt att nämnas individuellt i det separata redovisningskontot och därmed klubbas samman under ett huvud.

Med enkla ord är diverse kostnader de utgifter som görs under den vanliga verksamheten men är slumpmässiga. Dessa består av ett litet antal kostnader jämfört med de totala kostnaderna för verksamheten, relativt obetydliga och obetydliga. Sådana utgifter är relativt små och sällsynta och tilldelas därför inte till Individual Ledger-konton utan klassificeras kollektivt som en grupp.

- I regelbundna affärer finns det många småutgifter som innebär att verksamheten fungerar smidigt. Dessa utgifter är dock varken vanliga eller betydande. Dessa utgifter passar inte in i andra standardiserade huvudkontokonton som löner, löner, reklam etc. för att nämna några.

- För att registrera sådana utgifter utan att öka separata redovisningskonton och administrativ arbetsbelastning för en organisations redovisningsavdelning grupperas och samlas sådana utgifter under gruppchefen ”Diverse utgifter”. Det kan också kallas diverse utgifter.

- Ordet ”Diverse” är saker som är irrelevanta och oviktiga att nämna individuellt. Dessa utgifter är ovanliga och slumpmässiga och inkluderar inte en verksamhetskostnad, som är vanlig eller kapital. Dessa utgifter kan vara relaterade till ett visst verksamhetsområde och i sådana fall klubbas de som kontorskostnader, tillverkningskostnader etc.

Exempel på diverse utgifter

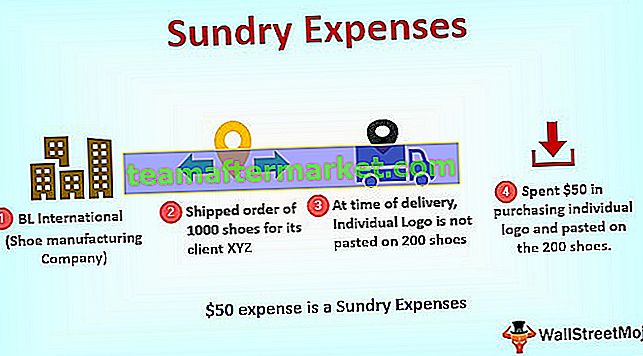

Låt oss ta ett exempel för att förstå detta koncept i detalj.

BL International arbetar med skontillverkning. Företaget har olika utgifter som råvaror, hyra, reklamkostnader etc. som är vanliga kostnader i den dagliga verksamheten. I en av de nyligen levererade beställningarna av 1000 skräddarsydda skor för sin kund XYZ International, konstaterades det vid leveransen att en enskild logotyp inte klistras in på 200 skräddarsydda skor. Företaget spenderade $ 50 för att köpa enskilda logotyper och hålla samma sak på de 200 skräddarsydda skorna.

Denna kostnad på 50 USD är diverse utgifter. Det är inte vanligt, och det är också en liten mängd. Därför klassificerade BL International samma under Diverse utgifter.

Det är viktigt att notera här att det varierar från bransch till bransch, och att det inte finns någon speciell post som kan kategoriseras, särskilt under huvudet Diverse kostnader. Grundregeln att tänka på när du klassificerar sådana utgifter:

- Slumpmässiga eller sällsynta utgifter

- Ovanlig till sin natur

- Måste vara en liten mängd

- Får inte vara av regelbunden karaktär

Diverse utgifter kontra allmänna utgifter

Här är de kritiska skillnaderna mellan diverse och allmänna kostnader

| Grund för jämförelse | Diverse utgifter | Allmänna kostnader | ||

| Menande | Det hänvisar till alla företagskostnader som av slumpmässig natur, ett litet belopp och inte kan klassificeras under någon vanlig affärskostnad. | Det är företagskostnaden av vanlig natur och ett belopp som är större än de olika kostnaderna. | ||

| Regelbundenhet | Dessa är oregelbundna. | Dessa är vanliga. | ||

| Belopp involverat | Består av en liten mängd | Vanligtvis är mängden allmänna kostnader bra i kvantitet. Exempel: Löner, Annonskostnad, Råvarukostnad |

Hur du bokför det i bokslutet

Vi visar denna kostnad under rubriken Resultaträkning. Eftersom det är en kostnad visar vi det på debiteringssidan i resultaträkningen.

Journalpost för att registrera ett diverse kostnad

Slutgiltiga tankar

Diverse utgifter är en vanlig post för affärsutgifter som finns i resultaträkningen för alla organisationer. Dess syfte är att klubba ihop alla oregelbundna, sällsynta och slumpmässiga naturutgifter som inte kan klassificeras under något ordinarie företagskostnadshuvud. Dessa utgifter är små i valörerna och inte rutinmässiga.

Att klassificera en kostnad som en övriga kostnad är inte ett kriterium, eftersom det som utgör den i en organisation eller bransch kanske inte är i en annan. Således när en kostnad klassificeras under detta huvud, bör man följa tumregeln som säger att:

- Kostnaderna ska vara slumpmässiga eller sällsynta.

- Bör vara ovanligt

- Måste vara en liten mängd

- Får inte vara av regelbunden karaktär

Till skillnad från de allmänna affärskostnaderna, som kategoriseras under vanliga huvudkontor som löner, löner etc. registreras dessa utgifter inom ett konto som heter Diverse utgifter. Syftet med att använda detta konto är att spara tid och energi på redovisningsavdelningen för att identifiera de exakta arten av dessa utgifter och fördela dem till andra, mer exakt definierade konton. Det är dock viktigt att notera att när någon av de utgifter som klassificerats under Diverse utgifter blir ordinarie och börjar inträffa oftare, bör de flytta ur detta huvud. Och rapportera istället separat under deras namn som identifierar kostnadens art.