Vad är balansräkningen?

Balansräkning är en av de finansiella rapporterna för företaget som presenterar eget kapital, skulder och tillgångar i företaget vid en viss tidpunkt och baseras på redovisningsekvationen som anger att summan av de totala skulderna och ägarens kapital är lika med företagets totala tillgångar.

Balansräkning är ”ögonblicksbilden” av ett företags finansiella ställning vid ett givet tillfälle och rapporterar beloppet för ett företag

- Tillgångar - omsättningstillgångar / långfristiga tillgångar

- Skulder - Kortfristiga skulder / långfristiga skulder

- Aktieägarnas (eller ägarens) kapital - stamaktier / balanserade vinstmedel

Kom ihåg den viktigaste ekvationen när du bildar balansräkningen -

Tillgångar = skulder + eget kapital

Låt oss börja.

- Till skillnad från resultaträkningen är balansräkningarna mycket mindre komplicerade (det finns dock många poster du behöver inkludera under få huvuden). Och det visar den övergripande bilden av ett företags ekonomiska affär helt och hållet.

- Balansräkningar kan inte skapas utan att först redovisa resultaträkningen eftersom vi behöver känna till de balanserade intäkterna från resultaträkningen. Genom resultaträkningen kan vi fastställa nettovinsten. Den del av nettovinsten som inte fördelas mellan aktieägarna kallas ”kvarhållna vinster”.

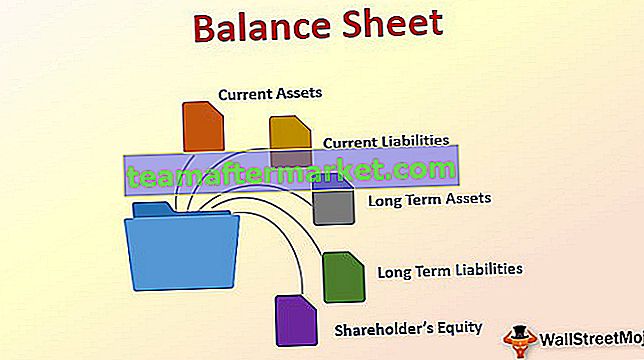

Balansräkningens struktur

Tillgångar ordnas på vänster sida och skulderna och eget kapital är på höger sida. Men i de flesta fall sätter företagen tillgångarna först och sedan sätter de upp skulder och på det nedre kapitalet. De totala tillgångarna ska vara lika med de totala skulderna och det totala kapitalet.

Tillgångar = skulder + eget kapital

Balansformatet är som följer -

- Nuvarande tillgångar

- Nuvarande åtaganden

- Långfristiga tillgångar

- Långsiktiga skulder

- Aktieägarnas eget kapital

# 1 - Omsättningstillgångar

Omsättningstillgångar förväntas konsumeras, säljas eller konverteras till kontanter antingen under ett år eller under rörelsecykeln, beroende på vilken som är längst. En driftscykel är en genomsnittlig tid det tar att konvertera investeringar i lager till kontanter. Omsättningstillgångar presenteras i likviditetsordning

Tillgångar ordnas utifrån hur snabbt de kan omvandlas till kontanter (betyder hur likvida de är). Det betyder i balansräkningen de första sakerna vi lägger i våra omsättningstillgångar. Under omsättningstillgångar är det här de saker du kan överväga -

- Likvida medel - Kontanter kan också innehålla ett belopp som krävs för insättning för att uppfylla villkoren i ett låneavtal. Likvida medel är värdepapper (t.ex. amerikanska statsskuldväxlar) som har en löptid på mindre än eller lika med 90 dagar. Ta också en titt på den här detaljerade artikeln om likvida medel

- Kortfristiga placeringar - Kortfristiga omsättningsbara värdepapper inkluderar främst obligationsinvesteringar och kapitalaktieinvesteringar. Kortfristiga omsättbara värdepapper är inte lika redo som pengar på ditt konto, men de gav extra kudde om något omedelbart behov skulle uppstå

- Lager - Lager består av varor som ett företag äger men inte har sålt. Klassificeras som omsättningstillgångar eftersom investeraren antar att lager kan säljas inom en snar framtid, vilket gör det till kontanter. Ta också en titt på Typer av inventeringar

- Handels- och andra fordringar - Pengar som kunderna är skyldiga företaget

- Förskottsbetalningar och upplupen inkomst - Ibland måste ett företag betala för varor eller tjänster innan de faktiskt får produkten. Utgifter som har betalats under den aktuella räkenskapsperioden men som inte dras av från intäkterna förrän efter en räkenskapsperiod

Andra omsättningstillgångar inkluderar även derivattillgångar, aktuella inkomstskattstillgångar, tillgångar som innehas för försäljning etc.

Aktuella tillgångar ser ut som följande:

| X (i US $) | Y (i US $) | |

| Kontanter | 10000 | 3000 |

| Likvida medel | 1000 | 500 |

| Kundfordringar | 1000 | 5000 |

| Varulager | 500 | 6000 |

| Summa omsättningstillgångar | 12500 | 14500 |

# 2 - Kortfristiga skulder

Kortfristiga skulder är sannolika framtida betalningar av tillgångar eller tjänster som ett företag är skyldigt att göra till följd av tidigare verksamhet. Dessa åtaganden förväntas kräva användning av befintliga omsättningstillgångar eller skapande av andra kortfristiga skulder.

”Kortfristiga skulder” inkluderar vanligtvis följande -

- Leverantörsskulder - Belopp till leverantörer för varor och tjänster som har köpts på kredit. Leverantörsskulder är skulder som måste betalas in inom en viss tidsperiod för att undvika fallissemang.

- Kortfristig skuld - Kortfristig skuldkallas också Notes Payable. Ibland när efterfrågan är hög kan ett företag ta upp kortfristiga lån för att lagra lagret (utnyttja hävstång)

- Kortfristiga löptider på långfristig skuld - Varje del av långfristig skuld som ska betalas tillbaka inom ett år efter balansdagen omklassificeras från avsnittet kortfristig skuld till avdelningen för kortfristig skuld, löpande löptider skuld

- Intäkter som inte intjänats - Intäkter som inte intjänas skapas när kunder betalar för tjänster eller produkter före leverans.

- Övriga upplupna skulder - Detta kan inkludera pengar till anställda som lön och bonus som företaget ännu inte har betalat

Bortsett från det inkluderar kortfristiga skulder också leverantörsskulder, betalbar omsättningsskatt, inkomstskatt, ränta, banköverträdelse, löneskatt, förskott på kunder, upplupna kostnader, kortfristiga lån, kortfristiga löptider på långfristig skuld, etc.

Kortfristiga skulder ser ut som följande:

| X (i US $) | Y (i US $) | |

| Leverantörsskulder | 4000 | 3000 |

| Aktuella skatter som ska betalas | 5000 | 6000 |

| Nuvarande långfristiga skulder | 11000 | 9000 |

| Summa kortfristiga skulder | 20000 | 18000 |

# 3 - Långsiktiga tillgångar

Långsiktiga tillgångar är vanligtvis fysiska tillgångar som företaget äger och är anställda i företagets produktionsprocess och har en livslängd som är längre än ett år. Långsiktiga tillgångar säljs inte till företagets kunder (de är inte lager!)

Långfristiga tillgångar kan klassificeras i tre huvudkategorier

- Materiella tillgångar: Dessa tillgångar har en fysisk existens. Tillgångar som fastigheter, byggnader, kontor, maskiner, möbler, telefon tillhör denna kategori. Processen att fördela kostnaden för materiella tillgångar över nyttjandeperioden kallas ”avskrivningar” (vi kommer att diskutera detta senare)

- Naturresurser: Dessa tillgångar har ett ekonomiskt värde som härrör från jorden och förbrukas över tiden. Exempel är oljefält, gruvor osv

- Immateriella tillgångar: Dessa tillgångar har ingen fysisk existens och de kan inte kännas eller beröras eller ses. Exempel inkluderar varumärken, upphovsrätt, patent, franchiseavtal och goodwill. Kostnaden för immateriella tillgångar allokeras till perioder under vilka det ger fördelar genom en process som kallas avskrivningar (se den här detaljerade artikeln om goodwill)

Långfristiga tillgångar redovisas i allmänhet till redovisat värde eller bokfört värde. Om tillgången har tappat sin intäktsgenererande förmåga kan den skrivas ned (tillgångens nedskrivning) nedskrivningsbeloppet redovisas som förlust

# 4 - Långfristiga skulder

Långfristiga skulder är förpliktelser som inte förväntas kräva användning av omsättningstillgångar eller som inte förväntas skapa kortfristiga skulder inom ett år eller den normala driftscykeln (beroende på vilken som är längst)

- I de flesta fall innehåller den långfristig skuld. Långfristiga skulder är föremål för olika villkor eller begränsningar. Långfristiga skulder kan erhållas från många källor och kan skilja sig åt i räntesstrukturen och huvudbetalningar och fordringarnas fordringar på företagets tillgångar.

- Obligationer kontrakteras mellan låntagarna och långivaren som tvingar obligationsutgivaren att göra betalningar till obligationsinnehavaren under obligationens hela livstid.

- Borgenärers fordringar kan delas in i två typer:

- Senior

- Underlydande

# 5 - Aktieägarnas kapital

Aktieägarnas kapital är det återstående intresset för aktieägarna i företagets tillgångar. Det finns två primära källor till eget kapital - betalt kapital och kvarvarande vinst

Varje andel av stamaktierna förmedlar vissa rättigheter till

- Delta i aktieägarmöten

- Välj styrelseledamöter och rösta om andra frågor

- Få utdelning enligt styrelsens deklaration

- Företrädesrätt: Företrädesrätten är en aktieägares rätt att köpa ett proportionellt belopp på

eventuella nya aktier utfärdade vid ett senare tillfälle

Aktieägarens konton måste upprätthållas

- Parvärde (Parvärde har ingen ekonomisk betydelse)

- Ytterligare betalt kapital

Föredraget lager har vissa preferenser eller funktioner som inte finns i stamaktier

Hur läser man balansräkningen?

Som investerare måste du veta hur man läser balansräkningen för att kunna ta ut det mesta av det.

Det här är stegen som kan hjälpa dig att läsa det -

- Det första är verkligen det första. Du måste känna till balansräkningsekvationen. Du måste se om de totala tillgångarna och de totala skulderna och det totala kapitalet är lika. Tillgångar = skulder + eget kapital

- Då kommer du att titta på omsättningstillgångarna. Dessa tillgångar ger idéer om företagets likviditet och var företaget förväntar sig att avveckla tillgångarna. Dessa tillgångar kan enkelt konverteras till kontanter.

- Då bör du följa anläggningstillgångarna, som inkluderar anläggningstillgångar och immateriella tillgångar (som patent etc.) också. Du måste ta reda på slitage (avskrivningar) och andra kostnader och om de har beaktats eller inte. Matcha det med resultat- och kassaflödesanalysen för att förstå om det finns något kryphål eller inte.

- Då måste du lära dig mer om företagets skulder. De kan vara både aktuella och icke-aktuella. Kortfristiga skulder är poster som kan hanteras snabbt och nyckelordet för det är ”kort sikt”. När det gäller långfristiga skulder tar det längre tid för företaget att betala, vilket inkluderar långfristiga lån och andra skulder.

- Det sista steget är att titta igenom eget kapital. Kolla in de balanserade intäkterna och jämför det med en nettovinst. Och du får en uppfattning om hur mycket utdelning som betalas ut (om någon).

- Det är viktigt för dig att veta att du inte ska hoppa över något steg som nämns ovan. Titta inte på eget kapital förrän du är klar med att titta på alla andra poster i balansräkningen. Det bästa sättet är att hålla en penna och ett papper och anteckna medan du tittar igenom artiklarna och matchar dem med övriga finansiella rapporter.

Balansräkningsexempel (Colgate-fallstudie)

# 1 - Omsättningstillgångar

- Likvida medel i Colgate uppgick till 970 miljoner dollar 2015 och 1089 dollar 2014.

- Kundfordringarna netto efter tillägget var 1427 miljoner dollar 2015 och 1552 miljoner dollar 2014.

- Vi noterar att cirka 45% av omsättningstillgångarna 2015 består av varulager och andra omsättningstillgångar. Detta kan påverka Colgates likviditetsposition.

- När vi undersöker Colgates inventering noterar vi att majoriteten av inventeringen består av färdiga varor (som är bättre i likviditet än råvaruleveranser och pågående arbete).

# 2 - Kortfristiga skulder

- Colgates leverantörsskulder uppgår till 1110 miljoner dollar 2015 och 1231 miljoner dollar 2014

- Den nuvarande andelen långfristiga skulder uppgick till 298 miljoner dollar 2015 och 488 miljoner dollar 2014.

- Upplupna inkomstskatter uppgick till 277 dollar 2015 och 294 miljoner dollar 2014.

- Övriga intäkter är nära 50% av de totala kortfristiga skulderna.

# 3 - Långsiktiga tillgångar

- Långfristiga tillgångar i Colgates BS inkluderar materiella anläggningstillgångar, goodwill, andra immateriella tillgångar, uppskjuten inkomstskatt och andra tillgångar.

- Fastighetsplan och utrustning är den största posten i Colgates långsiktiga tillgångar. Det inkluderar mark, byggnader, tillverkningsmaskiner och utrustning etc.

- Goodwill och andra immateriella tillgångar är också höga i Colgate. Goodwill och immateriella tillgångar på obestämd tid, såsom Bolagets globala varumärken, testas minst årligen för nedskrivning av goodwill.

# 4 - Långfristiga skulder

- Långfristiga skulder i Colgates BS inkluderar långfristig skuld, uppskjuten inkomstskatt och andra skulder.

- Den vägda genomsnittliga räntan på den långfristiga skulden är cirka 2,1%

- Colgates långfristiga skuld (inklusive den nuvarande delen) ökade till 6567 miljoner dollar 2015 jämfört med 6132 miljoner dollar 2014.

- Övriga skulder inkluderar främst pensionsförmåner och övriga pensionärsförmåner och omstrukturering

# 5 - Aktieägarnas kapital

- Aktieägarnas kapital i Colgates BS inkluderar stamaktier, ytterligare inbetalt kapital, kvarvarande vinst, ackumulerade övrigt totalinkomster, ej intjänad ersättning och aktier i statskassan.

- Treasury-aktier är de aktier som Colgate köper tillbaka som en del av sitt återköpsavtal. Du kan notera att eget kapital i Colgate är negativt främst på grund av återköp av aktier.

- Colgates ackumulerade övrigt totalresultat uppgick till -3950 miljoner 2015 och -3507 miljoner 2014.

Du kan också kontrollera att Colgates tillgångar = skulder + eget kapital.

Balansräkningsexempel - Vertikal analys

För att förstå Colgates balansräkningstrender över tidsperioden kan vi utföra vertikal analys. Vertikal analys normaliserar balansräkningen och uttrycker varje post i procent av totala tillgångar / skulder. Det hjälper oss att förstå hur varje artikelblad har rört sig genom åren.

- För varje år delas poster i balansräkningen med respektive års topptillgångar (eller totala skulder).

- Till exempel för kundfordringar beräknar vi som fordringar / totala tillgångar. Likaså för andra balansposter

- Likvida medel har ökat från 4,2% 2007 och ligger för närvarande på 8,1% av balansomslutningen.

- Fordringarna minskade från 16,6% 2007 till 11,9% 2015.

- Varulager har minskat också, från 11,6% till 9,9% totalt.

- Vad ingår i "övriga omsättningstillgångar"? Det visar en stadig ökning från 3,3% till 6,7% av de totala tillgångarna under de senaste 9 åren.

- På skuldsidan kan det finnas många observationer vi kan belysa. Leverantörsskulder minskade kontinuerligt under de senaste nio åren och uppgår för närvarande till 9,3% av totala tillgångar.

- Det har skett ett betydande hopp i den långfristiga skulden till 52,4% 2015. För detta måste vi undersöka dess SEC-arkivering ytterligare.

- Innehav utan bestämmande inflytande har också ökat under nio år och ligger nu på 2,1%

Slutsats

Att lära sig läsa en balansräkning är viktigt om du vill lyckas som investerare. Och det börjar med att dra upp ett företags balansräkning och läsa det igenom. Om det är din första årsredovisningsläsning, var snäll och låt dig inte skrämmas. Stanna kvar. Du kommer att behärska den ekonomiska analysen över en tidsperiod.