Definition av en fast skatt

Systemet för platt skatt är en mekanism där samma skattesats tillämpas på varje individ oavsett deras inkomstnivåer. Dessutom är inga avdrag eller undantag tillåtna i detta skattesystem. I detta skattesystem faller inte den person som tjänar högre löner in i en högre skattesats, så detta system ger incitament till personer med högre löner. Den som tjänar en lägre inkomst beskattas emellertid också i samma takt som kritiker hävdar att detta system innebär en börda för låginkomstgruppen.

Funktioner i platt skatt

# 1 - Enkel skattesats

En enskild skattesats tas ut på varje individ oavsett inkomstnivå. Ryssland är ett av de länder som har infört en platt skattesats på 13%, även om skattesatsen för företag är annorlunda. Ryssland såg en ökning med 25,2% under det första året fast skatt infördes, följt av 24,6 respektive 15,2% ökning under det andra respektive tredje året. Anledningen till ökningen var att fler personer inkluderades i skatteklassen. Så även om kritiker säger att detta system innebär en börda för gruppen med lägre inkomster, är en ökning av inkomsterna i regeringens händer bra för ekonomierna eftersom pengarna kan investeras i sociala välfärdssystem.

# 2 - Avdrag / undantag tillåts inte

Skatten åläggs med schablonbelopp och inget avdrag eller undantag tillåts. I vissa fall tillåter regeringar vissa avdrag och undantag baserat på villkor.

# 3 - Regressiv i naturen

En regressiv skatt är en där personen med låg inkomst betalar högre skatter, och en person med högre inkomst betalar lägre skatter. Även om skatteprocenten förblir densamma, låt oss förstå hur den beskattar mer till gruppen med lägre inkomster.

Exempel på fast skatt

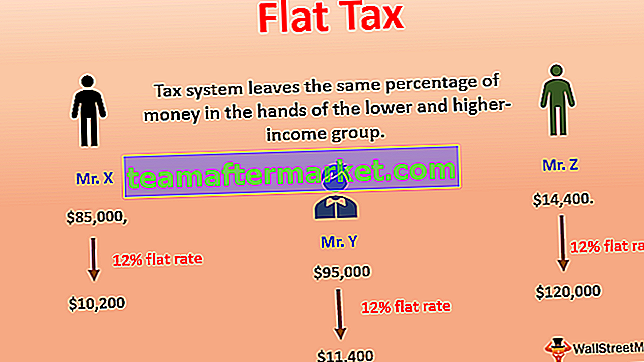

Herr X, Y & Z har en inkomst på 85 000, 95 000 respektive 120 000 USD. Om vi anser att skattesatsen är 12% schablonbelopp, så måste X betala 85 000 $ * 12% = 10 200 $, Y måste betala 95 000 $ * 12% = 11 400 $ och Z måste betala 120 000 $ * 12% = 14 400 $.

Om vi ser beräkningen ovan lämnar ett platt skattesystem mer belopp i Mr. Z jämfört med Mr. X eftersom hans inkomst är mer jämfört med Mr. X. Kritiker hävdar att detta skattesystem lämnar samma procentandel pengar i händerna på de lägre och högre inkomstgrupperna. Det lämnar den lägre inkomstgruppen med mindre pengar att spendera på deras behov. I vissa av länderna argumenterar politikerna för att det bör införas en fast skattesats med vissa undantag och avdrag till gruppen med lägre inkomster.

Moms är också ett schablonbeloppssystem. Skattesatsen är densamma för alla. Låt oss säga att två personer med olika inkomstgrupper köper en byxa till ett värde av 80 USD och skattesatsen är 7%. Båda dessa individer, oberoende av deras inkomster, betalar $ 80 * 7% = $ 5,6 som moms. I detta fall ser vi att lägre och högre inkomstgrupper båda har beskattats i samma takt.

Varu- och serviceskatt i många länder, harmoniserad moms i Kanada och andra indirekta skatter över hela världen är av platt skatt. Dessa skatter tas ut med schablonbelopp och den som köper varorna eller tjänsterna måste betala skatten oavsett inkomstnivån. Fastighetsskatter, förmögenhetsskatt, länsskatter och andra lokala skatter debiteras mestadels till en fast skattesats för varje individ.

Fördelar

- Det inducerar motivation att tjäna mer.

- Skatteregistrering blir lättare.

- Ökar skatteuppbörden, vilket är bra för ekonomin.

- Fler människor hamnar i skattenätet, vilket förbättrar skatteuppbörd och efterlevnad.

- Självbedömning och skattebetalningar blir lättare för företag.

- Det är lättare att beräkna och hålla reda på

- Det minskar skatteflykt.

Nackdelar

- Samma skattesats för låginkomstgruppen uppskattas inte av många.

- Det är regressivt till sin natur.

- Demotivation för personer med lägre inkomster eftersom de betalar samma skattesats som en högre inkomstgrupp.

- Många länder föredrar ett progressivt skattesystem och inte en platt skatt.

- Skatteuppbörd kan falla i vissa scenarier.

Begränsningar

- Dess regressiva natur är alltid en vägspärr för systemet med schablonbelopp.

- I en rättvis värld föredrar regeringen den progressiva karaktären hos skattesatssystemet.

- Ekonomiska förhållanden, arbetande befolkning och olika andra faktorer avgör framgång eller misslyckande med ett sådant skattesystem.

Poäng att notera

Ett platt skattesystem, när det införs, kräver att ändringar uppdateras i redovisningssystemet, programvaran och andra fält. Innan genomförandet måste någon regering studera demografin i detalj. Om det genomförs med kraft kan det uppstå social upprördhet och regeringsmisslyckande. Regeringen och skattemyndigheterna måste kunna förklara hur detta system kommer att förbättra skatteuppbörden och vara till nytta för ekonomin. Man måste också komma ihåg att införandet av systemet med schablonbelopp inte låter grupper med lägre inkomster kämpa för sina grundläggande behov. När de har genomförts måste alla förändringar som krävs i skattesatsen diskuteras i detalj för att studera dess inverkan på människor och ekonomi.

Slutsats

Det platta skattesystemet är ett bra system och lättare att övervaka. dess regressiva natur går dock inte bra med många politiker och ekonomer. För att göra den progressiv till sin natur bör en platt skattesats införas med vissa undantag och avdrag som är tillgängliga för låginkomstgruppen. På så sätt skulle regeringen kunna motivera att folk med lägre inkomstgrupper beskattas mindre jämfört med personer med högre inkomstgrupp, och på det sättet blir acceptansen enklare. I många länder har skatteuppbörden ökat markant efter införandet av ett platt skattesystem, Ryssland är ett. Så vi ser att om systemet implementeras noggrant efter lämplig analys kan detta system vara till nytta för människor, myndigheter och land. Också,Systemets okomplicerade karaktär gör det lättare att följa och underlätta skatteplanering och fyllning för privatpersoner och företag.