Revisionsrapportsexempel ger exempel på olika revisionsrapporter om tillståndet för den ekonomiska situationen och den interna redovisningen för de olika företagen som ges av revisorn efter att ha granskat de olika dokumenten och finansiella rapporterna.

Exempel på granskningsrapporter

En revisionsberättelse innehåller yttranden från oberoende revisorer om företagets finansiella rapporter såsom resultaträkning, balansräkning, kassaflöden och eget kapital. Revisorns rapporter finns i företagens årsredovisningar strax före den finansiella sidan.

Det kan finnas följande variationer i ett revisionsberättelseexempel:

- # 1 - Rent yttrande: Om revisorn är nöjd med ekonomin och enligt honom / henne är dessa rättvisa.

- # 2 - Kvalificerat yttrande: I denna typ av rapport kommer revisorn att ange begränsningar inför revisionen.

- # 3 - Negativ åsikt: Om uttalandena inte är korrekt angivna.

Nedan följer några praktiska exempel och exempel på granskningsrapporten för att förstå den bättre. Dessa rapporter har hämtats från årsredovisningar från företag:

Revisionsrapport Exempel på Facebook

Nedan följer revisionsrapportsexemplet för Facebook, som är ett amerikanskt företag, så det bör följa GAAP-reglerna. Denna rapport har hämtats från Facebooks årsredovisning för 2018. Revisor för Facebook är Ernest & Young.

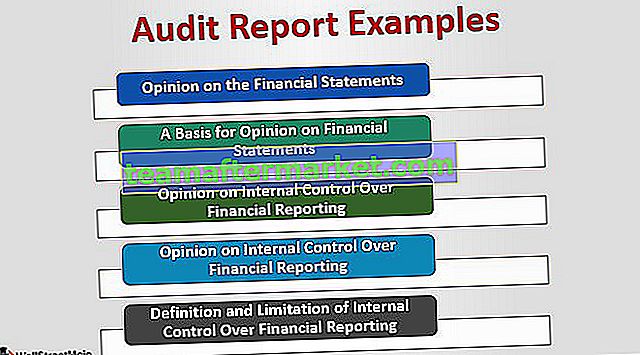

Den har tillhandahållit sin revisionsrapport i fem punkter som har nämnts nedan:

# 1 - Yttrande om finansiella rapporter

I första stycket har revisorn angett att de har en reviderad balansräkning, resultaträkning, eget kapital och kassaflödesanalys för de senaste tre åren. De har också kontrollerat alla relaterade anteckningar som förklarar grunden för siffrorna och några bokföringsriktlinjer. Baserat på granskningen bekräftar EY att finanser är i överensstämmelse med GAAP-standarder (Generally Accepted Accounting Principles). Baserat på rapporten har de lämnat ett okvalificerat rent yttrande. det betyder att revisorn är nöjd med de finansiella uppgifterna.

# 2 - En grund för yttrande om finansiella rapporter :

I denna del nämnde revisorn att de i sin granskning kontrollerar för att se eventuella fel, felaktig framställning eller bedrägeri i de tillhandahållna uppgifterna. De har tagit några testfall för att kontrollera de belopp som tillhandahålls i ekonomin. De har också testat de redovisningsprinciper som användes av ledningen.

# 3 - Yttrande om intern kontroll över finansiell rapportering

I denna del har en revisor kontrollerat om företaget har kontroll över sin ekonomi enligt COSCO (Committee of Sponsoring Organization) och PCAOB (Public Company Accounting Oversight Board). EY har granskat resultaträkningen, balansräkningen, kassaflödet och eget kapital för detta ändamål.

# 4 - Casis för åsikt:

Här nämnde revisor sin process för att formulera yttrandet. De har nämnt att formellt granskning har gjorts för att bekräfta om den kontroll som ledningen nämner över det finansiella är rimlig.

# 5 - Definition och begränsning av intern kontroll över finansiell rapportering :

Här berättar revisorn om de förfaranden som kan användas för intern kontroll som "ge rimlig säkerhet för förebyggande eller snabb upptäckt av obehörigt förvärv" etc. På grund av vissa begränsningar kan det finnas fall som, även efter adekvat intern kontroll, finns det kan vara några felaktigheter. Revisorn har också nämnt detsamma i denna rapport.

Revisionsrapport Exempel på Tesco Plc

Tesco är ett multinationellt livsmedelsföretag i Storbritannien. Det är den tredje största återförsäljaren i världen efter intäkter. Nedan följer utdraget av revisorns rapport för FY 18, som har utarbetats av Deloitte. Om vi jämför från revisionsrapportsexemplet för Facebook, vilket har nämnts ovan, verkar revisionsrapportsexemplet för Tesco vara mer detaljerat och större i storlek och karaktär.

Nedan följer några huvuddelar i revisionsrapporten.

Yttrande : Enligt Deloitte är deras finansiella rapporter och underlag för IFRS (International Financial Reporting Standards). För sin granskning har de valt koncernens resultaträkning, koncernredovisning över totalresultat, koncern- och moderbolagets balansräkning, rapport över förändring i eget kapital, kassaflödesanalys och relaterade noter.

Grunden för yttrande: I denna del nämnde revisorer att utförd revision är i enlighet med International Standards on Auditing (UK) (ISAs (UK)) och tillämplig lag.

Sammanfattning av revisionsmetoden : I denna del specificerade revisorn först kritiska frågor för revision som är-

- Granskning av nedskrivningsbehov

- Redovisning av kommersiella intäkter;

- Lagervärdering;

- Värdering av pensionsförpliktelser;

- Ansvarsförbindelser;

- Presentation av koncernens resultaträkning;

- Detaljhandelsteknologimiljön, inklusive IT-säkerhet, och bildade sin åsikt om ovanstående frågor. De lämnade också sin granskning av granskningen.

Slutsatser om att bli berörda: I denna del har revisorer granskat de uttalanden som har lämnats av företagets styrelseledamöter eftersom vi vet att en organisation är tänkt att vara en fortsatt verksamhet. Så, revisorer kontrollerar här om styrelseledamöterna har använt redovisningsstandarden, med tanke på att företaget är ett fortsatt företag. Revisorer har också kontrollerat osäkerheten och företagets förmåga att fortsätta åtminstone de kommande 12 månaderna framåt. Enligt Deloitte har de inget att lägga till eller dra uppmärksamhet till det.

Huvudrisk- och lönsamhetsuttalande : I denna del nämnde Deloitte sina åsikter om vilken typ av risker och uttalanden som nämns av styrelseledamöterna och hur de mildras. Revisorer har kontrollerat styrelsens uttalanden om hur gruppernas utsikter bedöms av dem och för det vad och hur de har tagit tidsramen. Revisorer vill också undersöka om styrelseledamöterna har en förklaring till hur företagens skulder kommer att tillgodoses av företaget i framtiden. Revisorerna vill att styrelseledamöterna ska avslöja sådana skulder som kan komma att bli ett problem i framtiden. Baserat på det förbereder de en rapport. Deloitte bekräftar att de inte har något material att rapportera.

Slutsats

Ovan har vi tagit ett exempel på ett revisionsrapport om ett amerikanskt företag som följer GAAP och ett företag i Storbritannien, vilket är enligt IFRS-kompatibelt. Även om huvudrapporten för båda rapporterna är densamma, visar rapporten för det brittiska företaget detaljerad information och ger en förklaring av alla kritiska granskningsfrågor, vilket skulle vara till stor hjälp för att göra en oberoende syn på företaget av en analytiker.