Vad är en konvexitet i en obligation?

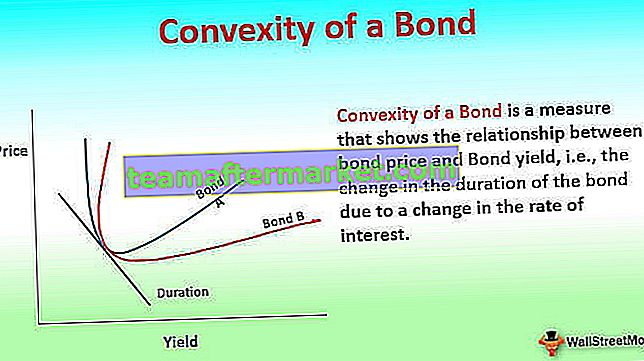

Obligationens konvexitet är ett mått som visar förhållandet mellan obligationspriset och obligationsräntan, dvs. förändringen i obligationens varaktighet på grund av en förändring i räntan, vilket hjälper ett verktyg för riskhantering för att mäta och hantera portföljens exponering för ränterisk och risk för förlust av förväntningar

Förklaring

Som vi vet är obligationspriset och avkastningen omvänt relaterade, dvs. när avkastningen ökar minskar priset. Denna relation är dock inte en rak linje utan är en konvex kurva. Konvexitet mäter krökningen i detta förhållande, dvs hur varaktigheten ändras med en förändring i obligationsräntan.

Obligationens varaktighet är det linjära förhållandet mellan obligationspriset och räntesatserna där, när räntorna ökar obligationspriset minskar. Enkelt uttryckt innebär en högre löptid att obligationspriset är känsligare för ränteförändringar. För en liten och plötslig förändring i obligationen är avkastningstiden ett bra mått på känsligheten för obligationspriset. För större förändringar i avkastning är emellertid inte varaktighetsmåttet effektivt eftersom förhållandet är icke-linjärt och är en kurva. Det finns fyra olika typer av varaktighetsåtgärder, nämligen Macaulays varaktighet, modifierad varaktighet, effektiv varaktighet och nyckeltalslängd som alla mäter hur lång tid det tar för obligationspriset att betalas av de interna kassaflödena. Vad de skiljer sig åt är i hur de behandlar ränteförändringar, inbäddade obligationsoptioner och inlösenoptioner. De har dockta inte hänsyn till det icke-linjära förhållandet mellan pris och avkastning.

Konvexitet mäter känsligheten för obligationens varaktighet för förändring är avkastning. Konvexitet är ett bra mått på förändringar i obligationspriserna med större räntesvängningar. Matematiskt är konvexitet det andra derivatet av formeln för förändring av obligationspriserna med en förändring i räntorna och ett första derivat av varaktighetsekvationen.

Bond konvexitetsformel

Beräkning av konvexitetsexempel

För en obligation med nominellt värde USD 1000 med en halvårskupong på 8,0% och en avkastning på 10% och 6 år till förfall och ett nuvarande pris på 911,37 är varaktigheten 4,82 år, den modifierade varaktigheten 4,59 och beräkningen för konvexitet skulle vara:

Årlig konvexitet: halvårskonvexitet / 4 = 26.2643 halvårskonvexitet: 105.0573

I exemplet ovan kan en konvexitet på 26,2643 användas för att förutsäga prisförändringen för en avkastningsförändring på 1% skulle vara:

Om den enda modifierade varaktigheten används:

Prisförändring = - Ändrad varaktighet * Förändring i avkastning

Prisförändring för 1% avkastningsökning = (- 4,59 * 1%) = -4,59%

Så priset skulle minska med 41,83

För att rymma grafens konvexa form ändras prisformeln till:

Prisförändring = [ - Ändrad varaktighet * Avkastningsförändring ] + [ 1/2 * Konvexitet * (avkastningsförändring) 2 ]

Prisförändring för 1% avkastningsökning = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Så priset skulle bara minska med 40,64 istället för 41,83

Detta visar hur den förväntade prisnedgången för samma avkastningsökning på 1% förändras om den enda varaktigheten används mot när även konvexiteten i prisavkastningskurvan justeras.

Så priset vid en 1% ökning i avkastning som förutsagt av modifierad varaktighet är 869,54 och som förutsagt med användning av modifierad varaktighet och konvexitet för obligationen är 870,74. Denna skillnad på 1,12 i prisförändringen beror på att prisavkastningskurvan inte är linjär enligt antagandet av varaktighetsformeln.

Formel för approximation av konvexitet

Som framgår av konvexitetsberäkningen kan det vara ganska tråkigt och långt, särskilt om obligationen är långsiktig och har många kassaflöden. Formeln för konvexitets approximation är som följer:

Konvexitet och riskhantering

Som framgår av formeln är konvexitet en funktion av obligationspriset, YTM (avkastning till förfall), tid till förfall och summan av kassaflödena. Antalet kupongflöden (kassaflöden) ändrar varaktigheten och därmed konvexiteten för obligationen. Varaktigheten för en nollobligation är lika med dess löptid men eftersom det fortfarande finns ett konvext förhållande mellan dess pris och avkastning, har nollkupongobligationer den högsta konvexiteten och dess priser är mest känsliga för förändringar i avkastningen.

I ovanstående diagram är Obligation A mer konvex än Obligation B trots att de båda har samma varaktighet och därmed påverkas Obligation A mindre av ränteförändringar.

Konvexitet är ett riskhanteringsverktyg som används för att definiera hur riskabelt en obligation är lika mer konvexiteten för obligationen, mer är dess priskänslighet för ränteförändringar. En obligation med högre konvexitet har en större prisförändring när räntan sjunker än en obligation med lägre konvexitet. När två likartade obligationer utvärderas för investeringar med liknande avkastning och varaktighet föredras därför den med högre konvexitet i stabila eller fallande räntescenarier eftersom prisförändringen är större. I ett fallande räntescenario skulle en högre konvexitet vara bättre då prisförlusten för en höjning av räntorna skulle bli mindre.

Positiv och negativ konvexitet

Konvexitet kan vara positiv eller negativ. En obligation har positiv konvexitet om avkastningen och bindningens varaktighet ökar eller minskar tillsammans, dvs de har en positiv korrelation. Avkastningskurvan för detta rör sig vanligtvis uppåt. Den här typen avser ett obligationslån som inte har något köpoption eller ett förskottsalternativ. Obligationer har negativ konvexitet när avkastningen ökar varaktigheten minskar, dvs det finns en negativ korrelation mellan avkastning och varaktighet och avkastningskurvan rör sig nedåt. Dessa är vanligtvis obligationer med köpoptioner, pantlån och de obligationer som har en återbetalningsoption. Om obligationen med förskottsbetalning eller köpoption har en premie som ska betalas för tidig utgång kan konvexiteten bli positiv.

Kupongbetalningarna och periodiciteten för betalningarna av obligationen bidrar till konvexiteten i obligationen. Om det finns fler periodiska kupongbetalningar under obligationens livstid är konvexiteten högre vilket gör det mer immun mot ränterisker eftersom de periodiska betalningarna hjälper till att negera effekten av förändringen i marknadsräntorna. Om det finns en engångsbetalning är konvexiteten minst en riskfylld investering.

Konvexitet i en obligationsportfölj

För en obligationsportfölj skulle konvexiteten mäta risken för att alla obligationer sattes ihop och är det vägda genomsnittet av de enskilda obligationerna utan obligationer eller marknadsvärdet på obligationerna används som vikter.

Även om konvexitet tar hänsyn till den icke-linjära formen på pris-avkastningskurvan och justerar för förutsägelsen för prisförändring, finns det fortfarande några fel kvar eftersom det bara är det andra derivatet av pris-avkastningsekvationen. För att få ett mer exakt pris för en förändring i avkastning, skulle lägga till nästa derivat ge ett pris mycket närmare det faktiska obligationspriset. Idag med sofistikerade datormodeller som förutsäger priser är konvexitet mer ett mått på risken för obligationen eller obligationsportföljen. Mer konvex obligationen eller obligationsportföljen mindre riskabelt är det eftersom prisförändringen för en sänkning av räntorna är mindre. Så obligationer som är mer konvexa skulle ha en lägre avkastning eftersom marknadspriserna har lägre risk.

Ränterisk och konvexitet

Riskmätning för en obligation innebär ett antal risker. Dessa inkluderar men är inte begränsade till:

- Marknadsrisk som förändras i marknadsräntan på ett olönsamt sätt

- Förskottsrisk som är obligationen återbetalas tidigare än förfallodagen och stör därmed kassaflödet

- Standardrisk som är obligationsemittenten skulle inte betala räntan eller huvudbeloppet

Ränterisken är en universell risk för alla obligationsinnehavare eftersom all höjning av räntesatsen skulle sänka priserna och all sänkning av räntan skulle öka priset på obligationen. Denna ränterisk mäts med modifierad löptid och förfinas ytterligare av konvexitet. Konvexitet är ett mått på systemrisk eftersom det mäter effekten av förändring i obligationsportföljens värde med en större förändring av marknadsräntan medan modifierad löptid räcker för att förutsäga mindre ränteförändringar.

Som nämnts tidigare är konvexitet positiv för vanliga obligationer men för obligationer med optioner som konverterbara obligationer, värdepapper med pantlån (som har förskottsalternativ) har obligationerna negativ konvexitet till lägre räntor när förskottsrisken ökar. För sådana obligationer med negativ konvexitet ökar inte priserna signifikant med en räntesänkning eftersom kassaflödena förändras på grund av förskottsbetalning och tidiga samtal.

När kassaflödet sprids mer ökar konvexiteten när ränterisken ökar med fler luckor mellan kassaflödena. Så konvexitet som ett mått är mer användbart om kupongerna är mer spridda och är av mindre värde. Om vi har en nollkupongobligation och en portfölj med nollkupongobligationer är konvexiteten följande:

- varaktigheten för nollkupongobligationen som är lika med dess löptid (eftersom det bara finns ett kassaflöde) och därmed dess konvexitet är mycket hög

- medan varaktigheten för nollkupongobligationsportföljen kan justeras till den för en enskild nollkupongobligation genom att variera det nominella och löptidsvärdet för nollkupongobligationerna i portföljen. Emellertid är konvexiteten i denna portfölj högre än den enda nollkupongobligationen. Detta beror på att kassaflödet för obligationerna i portföljen är mer spridda än för en enda nollkupongobligation.

Konvexiteten för obligationer med säljoption är positiv medan en obligation med köpoption är negativ. Detta beror på att när ett säljalternativ finns i pengarna så kan du lägga obligationen om marknaden går ner eller om marknaden går upp så behåller du alla kassaflöden. Detta gör dock konvexiteten positiv, eller en obligation med köpoption som emittenten skulle ringa obligationen om marknadsräntan minskar och om marknadsräntan ökar skulle kassaflödet bibehållas. På grund av den möjliga förändringen av kassaflödena är obligationens konvexitet negativ när räntorna sjunker.

Den uppmätta konvexiteten för obligationen när det inte finns någon förväntad förändring i framtida kassaflöden kallas modifierad konvexitet. När det förväntas förändringar i framtida kassaflöden är konvexiteten som mäts den effektiva konvexiteten.

Slutsats

Konvexitet uppstår på grund av pris-avkastningskurvan. Om marknadsavkastningsdiagrammet var platt och alla prisskift var parallella skift, desto mer konvex portföljen, desto bättre skulle den prestera och det skulle inte finnas någon plats för arbitrage. Eftersom avkastningsdiagrammet är krökt för långa obligationer är prisavkastningskurvan dock puckelformad för att tillgodose den lägre konvexiteten under den senare perioden.

Slutligen är konvexitet ett mått på obligationen eller portföljens räntekänslighet och bör användas för att utvärdera investeringar utifrån investerarens riskprofil.