Vad är Altman Z-poängen?

Altman Z-poäng är en typ av Z-poäng, som publicerades av Edward I. Altman 1968 som en Z-poängformel, som används för att förutsäga riskerna för konkurs. Denna metod kan användas för att förutsäga chansen för en företagsorganisation att gå in i konkurs inom en viss tid, vilket mestadels är cirka 2 år.

Denna metod är framgångsrik för att förutsäga statusen för ekonomisk nöd i alla företag. Altman Z-poäng kan hjälpa till att mäta den ekonomiska hälsan hos en företagsorganisation med hjälp av flera balansvärden och företagsinkomster.

Altman Z-poängformel

Denna formel är i grunden utformad för offentligt ägda tillverkningsföretag med värden på mer än 1 miljon dollar i nettovärde.

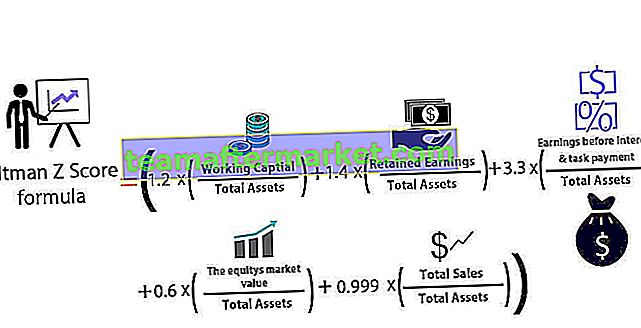

De fem finansiella nyckeltalen som används vid beräkningen av denna Altman Z-poängformel är följande:

| Nyckeltal som används | Formeln för soliditeten |

| A | Rörelsekapital / totala tillgångar |

| B | Balanserade vinstmedel / balansomslutning |

| C | Resultat före ränta och uppdrag / totala tillgångar |

| D | Aktiens marknadsvärde / totala tillgångar |

| E | Total försäljning / totala tillgångar |

Formeln för denna modell för att bestämma sannolikheten att ett företag stänger konkurs är:

Altman Z-poängformel = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- I den här modellen, om Z-värdet är större än 2,99, sägs företaget vara i den "säkra zonen" och har en försumbar sannolikhet för att lämna in konkurs.

- Om Z-värdet är mellan 2,99 och 1,81, sägs företaget vara i den "grå zonen" och har en måttlig sannolikhet för konkurs.

- Och slutligen, om Z-värdet är under 1,81, sägs det vara i "nödzonen" och har en mycket hög sannolikhet att nå konkursstadiet.

Tillämpning av Altman Z Score för att förutsäga konkurs

- Värdet av Altman Z-poängen är i allmänhet runt - 0,25 för företag som har störst sannolikhet att gå i konkurs. Å andra sidan, för företag med minst sannolikhet att möta konkurs, är värdet på Altman Z-poängvärdet så högt som + 4,48.

- Denna formel är till hjälp för investerare att avgöra om de bör överväga att köpa en aktie eller sälja några av de aktier de har. Generellt betyder Altman Z-poängen under 1,8 att företaget har chansen att komma i konkurs. Å andra sidan anses företag med Altman Z-poängen över 3 vara mindre benägna att gå i konkurs. Så en investerare kan välja att köpa en aktie om Altman Z-poängen är närmare värdet 3, och på samma sätt kan de välja att sälja en aktie om värdet är närmare 1,8.

- Under 2007 hade de specifika tillgångsrelaterade värdepappren fått högre kreditbetyg än de måste ha varit. Företagen förutspåddes dock korrekt öka sin finansiella risk och borde ha gått mot konkurs. Altman beräknade att företagets medianvärde för Altman Z 2007 var 1,81. Dessa företags kreditbetyg var desamma som för soliditeten B, som används i formeln Z ovan. Det indikerade att nästan hälften av företagen betygsattes lägre, och de var extremt bedrövade och hade stor sannolikhet att nå ett stadium av konkurs.

- Därför fick Altmans Z Score-beräkningar att han trodde att en kris skulle inträffa och att kreditmarknaden skulle smälta in. Altman trodde att krisen skulle härröra från företagens standardinställningar. Smältningen började dock med värdepapper med pantlån (MBS). Ändå betalade företagen kort tid 2009 under den näst högsta andelen i historien, vilket Altmans modell förutspådde.

Altman Z-poäng för privata företag:

Den ursprungliga formeln är modifierad för att passa i fallet med privata företag, och affärsförhållandena som används i detta fall är:

| Nyckeltal som används | Formeln för soliditeten |

| A | (Omsättningstillgångar - kortfristiga skulder) / totala tillgångar |

| B | Balanserade intäkter / totala tillgångar |

| C | Resultat före ränta och skatter / totala tillgångar |

| D | Bokfört värde på eget kapital / totala skulder |

| E | Försäljning / totala tillgångar |

Den verkliga Altman Z-poängformeln för denna modell för att bestämma sannolikheten för att ett företag stänger konkurs är:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- I den här modellen, om Z-värdet är större än 2,99, sägs företaget vara i den "säkra zonen" och har en försumbar sannolikhet för att lämna in konkurs.

- Om Z-värdet ligger mellan 2,99 och 1,23, sägs företaget vara i den "grå zonen" och har en måttlig chans att gå i konkurs.

- Och slutligen, om Z-värdet är under 1,23, sägs det vara i "nödzon" och har mycket stor sannolikhet att nå konkursstadiet.

Altman Z-poäng för icke-tillverkande företag (utvecklade och tillväxtmarknader)

Den ursprungliga formeln är något modifierad för att användas för företag som inte tillverkar och verkar på tillväxtmarknader. Vi använder endast fyra ekonomiska nyckeltal i denna modell. De fyra förhållandena är som följer:

| Affärsförhållanden som används | Formeln för affärsrelationen |

| A | (Omsättningstillgångar - kortfristiga skulder) / totala tillgångar |

| B | Balanserade intäkter / totala tillgångar |

| C | Resultat före ränta och skatter / totala tillgångar |

| D | Bokfört värde på eget kapital / totala skulder |

Den faktiska formeln för Altman Z-poäng för denna modell för att bestämma sannolikheten för att ett icke-tillverkande företag, som verkar på utvecklade marknader, ska lämna konkurs är följande:

Z '' = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

Den faktiska formeln Altman Z Score-formel för denna modell för att bestämma sannolikheten för att ett icke-tillverkande företag som verkar på tillväxtmarknader ska lämna konkurs är följande:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- I den här modellen, om Z-värdet är större än 2,6, sägs företaget vara i den "säkra zonen" och har en försumbar sannolikhet att göra en konkurs.

- Om Z-värdet är mellan 2,6 och 1,1, sägs företaget vara i den "grå zonen" och har en måttlig chans att gå i konkurs.

- Om Z-värdet är under 1,1, sägs det vara i "nödzonen" och har mycket stor sannolikhet att nå konkursstadiet.

Slutsats

Alman Z-Score är ett allmänt använt mått med breda applikationer. Det är en av de flera kreditmarkeringsmodeller som redan används som kombinerar kvantifierbara finansiella indikatorer med ett litet antal variabler, vilket hjälper oss att förutsäga huruvida ett företag kommer att misslyckas ekonomiskt eller inte.

Men under åren sedan introduktionen har Z-Score förbättrats för att bli en av de pålitliga prediktorerna för konkurs, och många analytiker använder numera denna metod över alla andra på grund av dess breda tillämpningar. Faktum är att när Altman en gång omvärderade sina strategier genom att undersöka åttiosex nödställda företag från 1969 till 1975 och sedan 110 konkursföretag från 1976 till 1995 och senare 120 konkursföretag från 1996 till 1999. Z-Score hade en noggrannhetsnivå på mellan 82% - 94%, vilket var mer än vad som uppnåtts med någon av de metoder som fanns.

Men mottot ”skräp in, skräp ut” gäller också här. Därför, om ett företags finanser eller ingångsdata är vilseledande eller felaktiga, kommer Z-Score att gå fel och kommer inte att vara till någon hjälp i vår analys och förutsägelse av konkurs.