Formel för att beräkna ett bokföringsvärde

Formeln för bokfört värde beräknar företagets nettotillgångar som härrör från totala tillgångar minus totala skulder. Alternativt kan det bokförda värdet beräknas som summan av bolagets totala aktieinnehav.

Det kan definieras som företagets eller företagets substansvärde som kan beräknas som totala tillgångar minus immateriella tillgångar (det vill säga goodwill, patent etc.) och skulder. Vidare kan bokfört värde per aktie (BVPS) beräknas baserat på kapitalet hos de gemensamma aktieägarna i företaget.

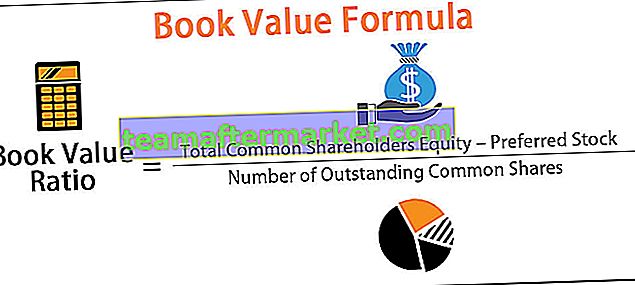

Bokfört värde = totalt gemensamt aktieinnehav - önskat lager / antal utestående stamaktier.

Hur beräknar jag bokfört värde?

Formeln anger att täljardelen är vad företaget får genom utfärdandet av gemensamt kapital, och att siffran ökar eller minskar beroende på att företaget gör vinst eller förlust, och slutligen minskar den genom att ge utdelning och preferensaktier.

Den första delen kommer att vara att ta reda på det kapital som är tillgängligt för dess gemensamma aktieägare. Man kan fråga sig varför vi drar av det föredragna beståndet i ovanstående formel för beräkning av bokfört värde per aktie och genomsnittligt utestående stamaktier. Anledningen till att dra av preferensaktier från stamaktieägarna är att preferensaktieägare betalas före stamaktieägare, men först efter att bolagens skulder totalt rensats ut.

Bokfört värde för företaget = Aktieägare Common Equity - Preferences Stock

Och å andra sidan

Aktieägares gemensamma kapital = totala tillgångar - totala skulder;

Den andra delen är att dela upp aktieägarnas gemensamma kapital, vilket är tillgängligt för aktieägarna med det utestående antalet stamaktier.

Exempel

Du kan ladda ner denna Excel-mall för bokvärdeformel här - Book Value Formula Excel-mallExempel nr 1

Common Equity ltd rapporterar under antalet vid slutet av sina årliga räkenskaper. Du måste beräkna BVPS.

Lösning:

Först måste vi ta reda på eget kapital som är en skillnad mellan totala tillgångar och skulder som är 53.500.850,89 - 35.689.770,62 = 17811.080,27

Därför är beräkningen av bokfört värde per aktie enligt följande:

BVPS = Totalt gemensamt kapital - Föredraget lager / Antal utestående stamaktier

= 17 811 080,27 / 8 500 000,00

BVPS kommer att vara -

Exempel # 2 - (SBI BANK)

SBI är en av de ledande långivarna i Indien. Vivek, en aktieanalytiker, vill överväga SBI i sin portfölj. Suresh, som nyligen började som praktikant under Vivek och har en passion för forskning. Vivek ber honom att beräkna P / BVPS för SBI och sedan göra en jämförelse mellan kollegor. Priset på SBI-aktien är 308.

OBS : Använd BVPS-formeln och dela sedan priset med detta resultat.

Lösning:

Först måste vi ta reda på eget kapital som är skillnaden mellan totala tillgångar och skulder (lån + andra skulder) som är 36166333,00 - (30,91,257,62 + 3,19,701,42) = 2,05473,96 sp

Därför kommer beräkningen av bokfört värde per aktie att vara enligt följande:

BVPS = totalt gemensamt kapital - önskat lager / antal utestående stamaktier

= 205 473,96 cr / 892,54 cr

BVPS kommer att vara -

P / BVPS kommer att vara -

Exempel # 3

Shruti har investerat hela året i beroendeföretag och nu efter att ha tagit över Hamleys, en av de ledande leksaksaffärskedjorna, är hon nyfiken på vad som var syftet bakom det. Hon räknar med att detta skulle kunna minska värdet av Reliance eftersom dess slutförda icke-relaterade och oväntade aktivitet som Reliance har gjort.

Nedan följer utdraget från Reliance industrier för mars 2018, och hon vill beräkna det första bokförda värdet av Reliance för att veta vilken effekt Hamleys kan skapa?

Lösning

Först måste vi ta reda på eget kapital, vilket är skillnaden mellan totala tillgångar och skulder (lån + övriga skulder) som är 8,23,907,00 - (2,39,843,00 + 2,90,573,00) = 2,93,491 cr

Vi kan också lägga till eget kapital och reserver för att få eget kapital som är 5 922 cr + 2 87769 cr vilket kommer att uppgå till 2,93 491 cr.

Därför kommer beräkningen av bokfört värde per aktie att vara enligt följande:

BVPS = Totalt gemensamt kapital - Föredraget lager / Antal utestående stamaktier

= 2,93 491,00 cr / 592,18 cr

Bokfört värde per aktie blir -

BVPS = 495,61

Kalkylator för bokvärde

Du kan använda den här boken Value calculator

| Totalt gemensamt kapital | |

| Föredragna lager | |

| Antal utestående gemensamma aktier | |

| Bokföringsvärde | |

| Antal utestående gemensamma aktier = |

|

|

Relevans och användningsområden

Som bokföringsvärde för ett företag kan bokfört värde ha två kärnanvändningar:

- Det ska tjäna som det totala värdet av tillgångarna i företaget eller i företaget som aktieägarna teoretiskt skulle få om företaget eller företaget skulle likvideras.

- När en jämförelse görs med företagets marknadsvärde eller marknadspris kan det bokförda värdet vara en bra indikator för aktieanalytiker om aktiens pris är för dyrt eller för lågt.

Därför är det viktigt för investeraren att ha tittat på både bokfört värde eller bokfört pris för företaget samt marknadspriset för aktien och sedan bestämma företagets värdighet.