Betydelse av Nostro-konto

Nostro-kontot är det konto som en bank i ett land har i ett annat lands bank i utländsk valuta och det hjälper den bank som har kontot i ett annat lands bank genom att förenkla utbytes- och handelsprocessen för det utländska valutor.

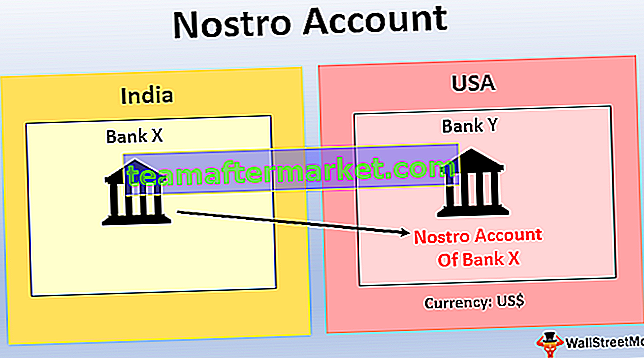

Med enkla ord hänvisar det till det utländska bankkontot som upprättats genom den inhemska banken i respektive land för den önskade valutan. Till exempel innehar Bank X i Indien ett konto hos banken i Y i USA i sin hemvaluta, dvs. ”dollar”. En bank öppnar vanligtvis ett Nostro-konto i en annan bank i ett främmande land där det finns ett stort antal valutatransaktioner regelbundet. Dessa konton öppnas inte i länder som finns på den begränsade listan eller där det sker ett minimalt antal valutatransaktioner. Alternativt, för andra banker, kommer det att betraktas som ett Vostro-konto, dvs. ditt konto i våra konton.

Exempel

Exempel nr 1

State Bank of India öppnar ett konto hos bank of America i NewYork. Det kommer att kallas Nostro-kontot för State Bank of India.

Exempel 2

Antag att Bank A i USA måste köpa 1 000 000 euro från Bank B i Storbritannien. På avvecklingsdagen kommer bank b att överföra 1,00 000 euro till Nostro-konto för Bank A i Storbritannien själv. En bank måste dock betala dollar för transaktionerna. Därför överför Bank A det erforderliga beloppet i dollar till Nostro-kontot för bank b i Amerikas förenta stater. Det finns alltså inget utbyte av pengar från ett land till ett annat; transaktionen genomförs dock smidigt.

Exempel # 3

Antag att en individuell herr A vill betala 10000 dollar till en annan person, Mr.B, i USA. I det här fallet kommer A att närma sig sin hembank och be dem öppna ett Nostro-konto i korrespondentbanken i USA. Nu kommer Mr. A att betala ~ 65,00,000 ($ 1 = rs 65) till den inhemska banken på Nostro-kontot hos Mr. B, och hembanken kommer att betala motsvarande bank i USA $ 1,00,000 till sitt Vostro-konto. Från det kontot betalar korrespondentbanken $ 10000 till Mr. B: s personliga konto. På detta sätt finns det ingen överföring av medel faktiskt från ett land till ett annat. Ändå går transaktionerna igenom och båda parterna är nöjda. MrB får sina pengar och A betalar sina skyldigheter.

Fördelar

Det är för den som tar hand om företagets eller regeringens ekonomiska ramord. Nedan följer några av fördelarna:

- Du kan betala pengarna till en tredje part i din hemvaluta utan att ta någon valutakursrisk.

- Lätt att använda eftersom det bara är överföring av pengar från ett konto till ett annat i samma bank.

- Gör det möjligt att behålla medel i utländsk valuta.

- Minskar den alltför stora fluktuationsrisken i valutakurser eftersom pengar släpps ut direkt till den andra parten utan att vara fysiskt där.

Nackdelar

Nedan följer några av nackdelarna:

- En lägre ränta jämfört med sparande eller bytesbalans.

- Generellt sett dyrare eftersom det är en möjlighet som tillhandahålls av hembanken att utföra valutatransaktioner smidigt.

- Stränga regler och lagar som införts för driften av Nostro-kontot av den federala banken;

- Öppen för cyberattacker, vilket kan ha en enorm inverkan på bankens kassareserver om det hackas.

Viktiga punkter

- De inhemska bankerna används ofta som vårdnadshavare för att hantera bankens verksamhet när det gäller valutatransaktioner.

- En bank redovisar Nostro-saldot på kontot som ett debiteringssaldo med andra banker och registreras därmed som bankens tillgångar i balansräkningen.

- Den öppnas av banken i de länder där bankens fysiska närvaro är marginell och det skulle vara svårt att kommunicera dagligen. För att undvika detta obehag öppnar en bank ett Nostro-konto i en annan bank i ett främmande land i utländsk valuta för flexibilitet och smidig verksamhet.

- Eftersom detta är en ytterligare och specialiserad facilitet som bankerna tillhandahåller sina kunder, kommer det att kosta mycket dyra och är tillåtna som affärsutgifter i de finansiella rapporterna eftersom samma har använts för att genomföra affärsvalutatransaktioner.

Slutsats

Nostro-kontot är en av de viktigaste och viktigaste faciliteterna som bankerna tillhandahåller kunderna för att utföra sina valutatransaktioner smidigt utan problem. I modern tid är Nostro- och Vostro-konton de väsentliga komponenterna i det finansiella systemet eftersom de hjälper till att genomföra stora valutatransaktioner utan att ha någon fysisk närvaro i andra länder.

Det är en specialiserad tjänst som införts av den federala banken för att främja internationell handel och finansiella transaktioner för att driva tillväxt i framtiden med lätthet i avveckling och betalningsmekanismer. Dessa konton kommer med vissa regler och föreskrifter, och avkastningen måste lämnas in till de lagstadgade organen enligt de angivna förfallodagen.