Vad är förhållandeanalys?

Ratioanalys är en matematisk metod där olika finansiella nyckeltal för ett företag, hämtat från finansbladet och annan offentligt tillgänglig information, analyseras för att få insikt i företagets ekonomiska och operativa detaljer.

Detta är den mest omfattande guiden till förhållandeanalys / finansiell rapportanalys.

Den här expertskrivna guiden går utöver det vanliga gibberishen och utforskar praktisk analys av finansiella rapporter som används av investeringsbanker och aktieanalytiker.

Här har jag tagit Colgate fallstudie och beräknat förhållanden i excel från grunden.

Observera att denna förhållandeanalys av bokslutshandboken är över 9000 ord och tog mig fyra veckor att slutföra. För att spara denna sida för framtida referens och glöm inte att dela den :-)

VIKTIGST - Ladda ner mallen Colgate Ratio Excel för att följa instruktionerna

Ladda ner Colgate Ratio Analysis Excel-mall

Ladda ner dessa lösta och olösta Colgate Excel-mall

Du kan använda följande navigering för att kortlista och lära dig förhållandeanalysen för det finansiella rapportämnet du vill fokusera på. Dessutom kan du direkt filtrera kärnkoncepten eller tillämpningen av typer av analyser i Colgate Fallstudier eller välja att lära dig båda samtidigt nedan.

Jag vill göra Learn

Vertikal analys Horisontell analys Trendanalys

Jag vill lära mig förhållandeanalystyper.

Solvensförhållande Operativ prestanda Riskanalys Tillväxtanalys

Jag vill lära mig följande

ConceptColgate Fallstudier

| Förhållandeanalys i ekonomi (Läs mig först) |

Steg 1 - Ladda ner analysmallen för Colgate Excel Model Ratio. Du kommer att använda den här mallen för analysen

Ladda ner Colgate Ratio Analysis Template

Steg 2 - Observera att du får två mallar - 1) Olöst Colgate-modell 2) Löst Colgate-modell

Steg 3 - Du bör börja med den olösta Colgate-modellmallen. Följ steg för steg Beräkningsinstruktioner för förhållandeanalys för analys.

Steg 4 - Happy Learning!

Innehållsförteckning

Jag har gjort det enkelt för dig att lära dig förhållandeanalystyper.

- Kassalikviditeten

- Solvensförhållande

- Omsättningsgrad

- Driftsprestanda

- Drifteffektivitet

- Operativ lönsamhet

- Riskanalys

- Affärsrisk

- Ekonomisk risk

- Extern likviditetsrisk

- Tillväxtanalys

Syfte med kvotanalys i ekonomi

Syftet med kvotanalys är att utvärdera ledningens resultat i lönsamhet, effektivitet och risk

Även om finansiell information är historisk används den för att projicera framtida resultat

Förhållande analys kan göras med hjälp av tre metoder -

- Vertikal analys (även kallad Common Size Statements Analysis) - Den jämför varje post med basfallet i de finansiella rapporterna. Alla poster i resultaträkningen uttrycks i procent av försäljningen. Balansposter uttrycks i procent av totala tillgångar eller totala skulder (notera totala tillgångar = totala skulder)

- Horisontell analys - Den jämför de två finansiella rapporterna (resultaträkning, balansräkning) o bestämma den absoluta förändringen samt procentuella förändringar.

- Ratio Analysis - Sätter viktiga affärsvariabler i perspektiv genom att jämföra dem med andra siffror. Det ger en meningsfull relation mellan enskilda värden i de finansiella rapporterna.

Så vilken är bäst när det gäller förhållandeanalys ?

Naturligtvis kan du inte välja och välja en enda metod som den bästa och ENDAST metoden för att göra förhållandeanalysen.

Du måste göra alla TRE analyser för att få en fullständig bild av företaget.

Låt oss titta på var och en av dem en efter en.

Vertikal analys

Vertikal analys är en teknik som används för att identifiera var ett företag har använt sina resurser och i vilka proportioner dessa resurser fördelas på de olika balans- och resultaträkenskontona. Analysen avgör den relativa vikten för varje konto och dess andel i tillgångsresurser eller intäktsgenerering

Vertikal analys - resultaträkning

- I resultaträkningen är vertikal analys ett universellt verktyg för att mäta företagets relativa resultat från år till år i termer av kostnad och lönsamhet.

- Det bör alltid ingå som en del av någon ekonomisk analys. Här beräknas procentsatser i förhållande till försäljning, som anses vara 100%.

- Denna vertikala analysansträngning i resultaträkningen kallas ofta marginalanalys eftersom den ger olika marginaler i förhållande till försäljning.

- Det hjälper oss också att göra tidsserieanalyser (hur marginalerna har ökat / minskat genom åren) och hjälper också till tvärsnittsanalys med andra jämförbara företag i branschen.

Vertikal analys av resultaträkningen: Colgate-fallstudie

- För varje år divideras resultaträkningsraderna med respektive års toppradenummer (nettoomsättning).

- Till exempel för bruttovinst är det bruttovinst / nettoomsättning. Likaså för andra nummer

Vad kan vi tolka med vertikal analys av Colgate Palmolive

- Vertical Ratio Analysis hjälper oss med att analysera historiska trender.

- Observera att från vertikal analys kommer vi bara till punkten att ställa rätt frågor (identifiering av problem). Vi får dock inte svar på våra frågor här.

- I Colgate noterar vi att bruttovinstmarginalen (bruttovinst / nettoomsättning) har varit i intervallet 56% -59%. Varför fluktuerar?

- Vi noterar också att försäljnings- och administrationskostnaderna (SG&A) har minskat från 36,1% 2007 till 34,1% året som slutade 2015. Varför?

- Observera också att rörelseresultatet sjönk avsevärt 2015. Varför?

- Nettoresultatet minskade väsentligt till mindre än 10%. Varför?

- Effektiva skattesatser steg också till 44% 2015 (från 2008 till 2014 var det i intervallet 32-33%). Varför?

Vertikal analys - Balansräkning (Common Size Ratio?)

- Vertikal analys av balansräkningen normaliserar balansräkningen och uttrycker varje post i procent av totala tillgångar / skulder.

- Det hjälper oss att förstå hur varje post i balansräkningen har rört sig genom åren. För t.ex. Har skulden ökat eller minskat?

- Det hjälper också till i tvärsnittsanalysen (jämföra balansräkningen med andra jämförbara företag)

Vertikal analys av balansräkningen: Colgate Fall Study

- För varje år divideras balansräkningsrader med respektive års topptillgångar (eller totala skulder).

- Till exempel för kundfordringar beräknar vi som fordringar / totala tillgångar. Likaså för andra balansposter

Tolkning av Colgates vertikala analys

- Likvida medel har ökat från 4,2% 2007 och uppgår för närvarande till 8,1% av balansomslutningen. Varför en kontantuppbyggnad?

- Fordringarna minskade från 16,6% 2007 till 11,9% 2015. Betyder detta strängare kreditpolicyvillkor?

- Varulager har minskat också, från 11,6% till 9,9% totalt. Varför?

- Vad ingår i "övriga omsättningstillgångar"? Det visar en stadig ökning från 3,3% till 6,7% av de totala tillgångarna under de senaste 9 åren.

- Vad ingår i andra tillgångar? Varför visar en fluktuerande trend?

- På skuldsidan kan det finnas många observationer vi kan belysa. Leverantörsskulder minskade kontinuerligt under de senaste nio åren och uppgår för närvarande till 9,3% av totala tillgångar.

- Varför har det skett ett betydande hopp i långfristig skuld till 52,4% 2015? För detta måste vi undersöka detta i 10K?

- Innehav utan bestämmande inflytande har också ökat under nio år och ligger nu på 2,1%

Horisontell analys

Horisontell analys är en teknik som används för att utvärdera trender över tid genom att beräkna procentuella ökningar eller minskningar i förhållande till ett basår. Det ger en analytisk länk mellan konton som beräknas vid olika datum med valutan med olika köpkrafter. I själva verket indexerar denna analys kontona och jämför utvecklingen av dessa över tid.Liksom med den vertikala analysmetoden kommer frågor att dyka upp som behöver undersökas och kompletteras med andra tekniker för ekonomisk analys. Fokus är att leta efter symptom på problem som kan diagnostiseras med hjälp av ytterligare tekniker. Låt oss titta på ett exempel.

Horisontell analys av Colgates resultaträkning

Vi beräknar tillväxttakten för var och en av raderna jämfört med föregående år.För att till exempel hitta tillväxten för Nettoomsättningen 2015 är formeln (Nettoomsättning 2015 - Nettoomsättning 2014) / Nettoomsättning 2014

Vad kan vi tolka med Horisontell analys av Colgate Palmolive

- Under de senaste två åren har Colgate sett en nedgång i nettoomsättningen. 2015 såg Colgate en tillväxt på -7,2% 2015. Varför?

- Försäljningskostnaderna har dock minskat (positivt ur företagets synvinkel). Varför är det så?

- Nettoresultatet minskade under de senaste tre åren, med så mycket som 36,5% minskning 2015.

Trend analys

Trendanalys jämför den totala tillväxten av viktiga poster i finansiella rapporter under åren från basfallet.

När det gäller Colgate antar vi till exempel att 2007 är basfallet och analyserar resultatet i försäljning och nettovinst genom åren.

- Vi noterar att försäljningen har ökat med endast 16,3% under en period av åtta år (2008-2015).

- Vi noterar också att det totala nettovinsten har minskat med 20,3% under åttaårsperioden.

Ram för förhållandeanalys

Ratioanalys av finansiella rapporter är ett annat verktyg som hjälper till att identifiera förändringar i ett företags ekonomiska situation. En enda kvot är inte tillräcklig för att bedöma företagets ekonomiska situation på ett tillfredsställande sätt. Flera nyckeltal måste analyseras tillsammans och jämföras med tidigare år, eller till och med med andra företag i samma bransch. Denna jämförande aspekt av analysen är oerhört viktig i finansiell analys. Det är viktigt att notera att förhållandena är parametrar och inte exakta eller absoluta mätningar. Således måste förhållanden tolkas försiktigt för att undvika felaktiga slutsatser. En analytiker bör försöka komma bakom siffrorna, placera dem i sitt rätta perspektiv och vid behov ställa rätt frågor för ytterligare typer av förhållandeanalys.

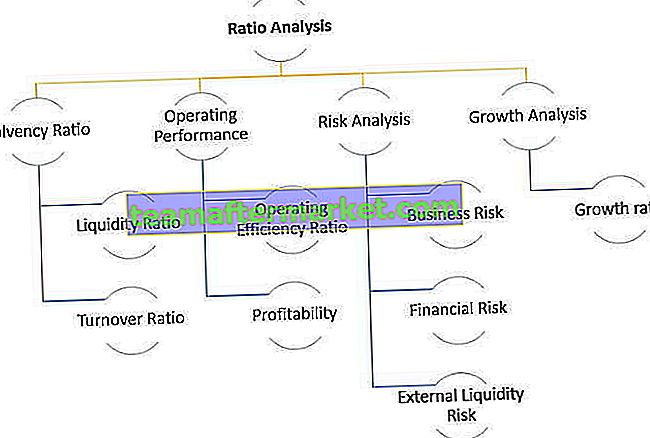

Solvensförhållandeanalys

Solvensförhållandeanalys typ är främst underkategoriserad i två delar - likviditetsanalys och omsättningsanalys av finansiella rapporter. De är vidare indelade i 10 förhållanden, vilket framgår av diagrammet nedan.

Vi kommer att diskutera varje underkategori en efter en.

Analys av likviditetsförhållande

Analys av likviditetsgraden mäter hur likvida företagets tillgångar är (hur lätt kan tillgångarna konverteras till kontanter) jämfört med dess kortfristiga skulder. Det finns tre vanliga likviditetsförhållanden

- Aktuell analys

- Surtest (eller snabb tillgång)

- Kontantkvot

# 1 - Aktuellt förhållande

Vad är nuvarande förhållande?

Strömkvoten är den kvot som används mest för att mäta företagets likviditet eftersom det är ett snabbt, intuitivt och enkelt mått att förstå förhållandet mellan omsättningstillgångar och kortfristiga skulder. Det svarar i princip på denna fråga "Hur många dollar i omsättningstillgångar har företaget för att täcka varje $ av kortfristiga skulder."

Aktuell kvotformel = omsättningstillgångar / kortfristiga skulderLåt oss ta ett enkelt exempel på nuvarande beräkning

Omsättningstillgångar = $ 200 Kortfristiga skulder = $ 100Aktuellt förhållande = $ 200 / $ 100 = 2,0x

Detta innebär att företaget har två omsättningstillgångar för varje dollar av kortfristiga skulder.

Analystolkning av nuvarande förhållande

- Nuvarande förhållande ger oss en grov uppskattning av om företaget skulle kunna "överleva" i ett år eller inte. Om omsättningstillgångarna är större än kortfristiga skulder tolkar vi att företaget kan avveckla sina omsättningstillgångar och betala av sina kortfristiga skulder och överleva åtminstone under en driftscykel.

- Det nuvarande förhållandet i sig ger oss inte fullständiga detaljer om kvaliteten på omsättningstillgångarna och om de är fullt realiserbara.

- Om omsättningstillgångarna främst består av fordringar, bör vi undersöka insamlingsbarheten för sådana fordringar.

- Om omsättningstillgångarna består av stora lager, bör vi vara medvetna om det faktum att lager tar längre tid att konvertera till kontanter eftersom de inte kan säljas enkelt. Varulager är mycket mindre likvida tillgångar än fordringar.

- Den genomsnittliga löptiden för omsättningstillgångar och kortfristiga skulder bör också undersökas. Om kortfristiga skulder förfaller under den kommande månaden, kan det inte vara till stor nytta med omsättningstillgångar som ger likviditet på 180 dagar.

Aktuell förhandsanalys - Exempel på fallstudie från Colgate

Låt oss nu beräkna de nuvarande förhållandena för Colgate.

- Colgate har bibehållit en sund strömkvot på mer än 1 under de senaste tio åren.

- Nuvarande förhållande för Colgate för 2015 var 1,24 gånger. Detta innebär att Colgates omsättningstillgångar är mer än Colgates kortfristiga skulder.

- Vi behöver dock fortfarande undersöka kvaliteten och likviditeten hos omsättningstillgångar. Vi noterar att cirka 45% av omsättningstillgångarna 2015 består av varulager och andra omsättningstillgångar. Detta kan påverka Colgates likviditetsposition.

- När vi undersöker Colgates inventering noterar vi att majoriteten av inventeringen består av färdiga varor (som är bättre i likviditet än råvaruleveranser och pågående arbete).

källa: Colgate 2015 10K-rapport, sid - 100

Nedan följer en snabb jämförelse av den aktuella förhållandet mellan Colgates vs P&G vs. Unilever

källa: ycharts

- Colgates nuvarande förhållande, jämfört med dess kollegagrupp (P&G och Unilever), verkar vara mycket bättre.

- Unilevers nuvarande förhållande verkar sjunka under de senaste 5 åren. P&G nuvarande förhållande har dock varit mindre än 1 under de senaste tio åren.

# 2 - Analys av snabb kvot

Vad är en snabb kvot?

- Ibland kan omsättningstillgångar innehålla stora mängder lager, förutbetalda kostnader, etc. Detta kan snedvrida tolkningen av aktuella förhållanden eftersom de inte är särskilt likvida.

- För att ta itu med denna fråga, om vi betraktar de enda mest likvida tillgångarna som likvida medel och fordringar, bör det ge oss en bättre bild av täckningen av kortfristiga förpliktelser.

- Detta förhållande är känt som Quick Ratio eller Acid Test.

- Tumregeln för ett hälsosamt syratestindex är 1.0.

Låt oss ta ett enkelt Quick Ratio Beräkningsexempel,

Likvida medel = $ 100Kundfordringar = $ 500

Kortfristiga skulder = $ 1000

Sedan Quick Ratio = ($ 100 + $ 500) / $ 1000 = 0,6x

Analystolkning

- Kundfordringar är mer likvida än lager.

- Detta beror på att Fordringar direkt konverteras till kontanter efter kreditperioden; varulager konverteras dock först till fordringar, vilket i sin tur tar längre tid att konvertera till kontanter.

- Dessutom kan det finnas osäkerhet relaterat till det verkliga värdet av det lager som realiseras, eftersom en del av det kan bli föråldrat, priserna kan förändras eller skadas.

- Det bör noteras att en låg snabb kvot inte alltid kan innebära likviditetsfrågor för företaget. Du kan hitta låga snabba förhållanden i företag som säljer kontant (till exempel restauranger, stormarknader etc.). I dessa verksamheter finns inga fordringar; det kan dock finnas en enorm hög med lager.

Snabb förhandsanalys - Exempel på fallstudie från Colgate

Låt oss nu titta på Quick Ratio-tolkningen i Colgate.

Det snabba förhållandet mellan Colgate är relativt hälsosamt (mellan 0,56x - 0,73x). Detta syratest visar oss företagets förmåga att betala av kortfristiga skulder med fordringar och likvida medel.

Nedan följer en snabb jämförelse av Quick Ratio-analys av Colgates vs. P&G vs. Unilever

källa: ycharts

källa: ycharts

Jämfört med sina kamrater har Colgate ett mycket hälsosamt snabbt förhållande.

Medan Unilevers Quick Ratio har minskat under de senaste 5-6 åren, noterar vi också att P & G Quick-förhållandet är mycket lägre än för Colgate.

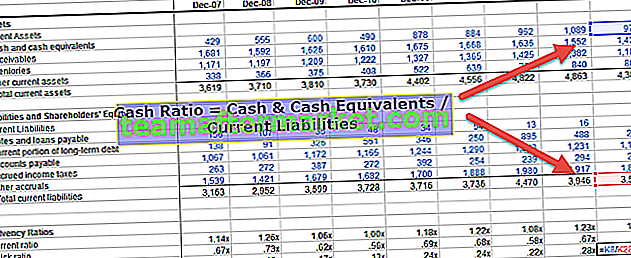

# 3 - Analys av kassaflöden

Vad är kontantkvoten?

Kontant täckningsgraden tar endast hänsyn till likvida medel (det finns de mest likvida tillgångarna inom omsättningstillgångarna). Om företaget har en högre kassaflöde är det mer sannolikt att kunna betala sina kortfristiga skulder.

Likviditetsformel = Likvida medel / kortfristiga skulderLåt oss ta ett enkelt exempel på beräkning av kontantkvoten,

Likvida medel = $ 500Kortfristiga skulder = $ 1000

Sedan Quick Ratio = $ 500 / $ 1000 = 0,5x

Analystolkning

- Alla tre nyckeltal - Aktuella nyckeltal, snabba och kontantkvoter bör ses för att förstå den fullständiga bilden av företagets likviditetsposition.

- Kontantkvoten är det ultimata likviditetstestet. Om detta antal är stort kan vi självklart anta att företaget har tillräckligt med kontanter i sin bank för att betala sina kortfristiga skulder.

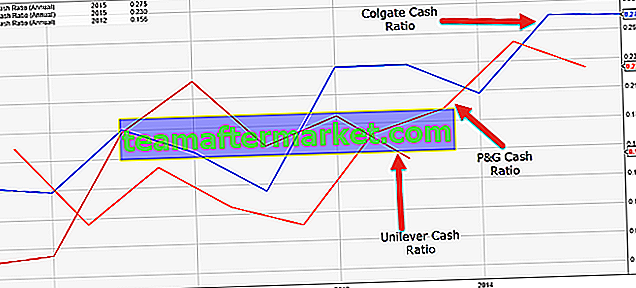

Cash Ratio - Exempel på fallstudie från Colgate

Låt oss beräkna kontantkvoter i Colgate.

Colgate har bibehållit en hälsosam kassaflöde på 0,1x till 0,28x under de senaste tio åren. Med denna högre kontantkvot är företaget i en bättre position att betala av sina kortfristiga skulder.

Nedan följer en snabb jämförelse av Cash Ratio för Colgates vs. P&G vs. Unilever

källa: ycharts

källa: ycharts

Colgates kontantkvot, jämfört med sina kamrater, verkar vara mycket överlägsen.

Unilevers kassaflöde har minskat under de senaste 5-6 åren.

P&G kassaflöde har förbättrats stadigt under de senaste 3-4 åren.

Omsättningsgrad

Från ovanstående tre likviditetsgrader (nuvarande, snabba och kontantkvoter) såg vi att det svarar på frågan "Huruvida företaget har tillräckligt med likvida medel för att kvantifiera sina kortfristiga skulder." Så detta förhållande handlar om $ -beloppen.

Men när vi tittar på analys av omsättningsgraden försöker vi analysera likviditeten från "hur lång tid det tar för företaget att konvertera lager och fordringar till kontanter eller det tar tid att betala sina leverantörer."

De vanligaste omsättningsförhållandena inkluderar:

- 4) Fordringarnas omsättning

- 5) Kundfordringar dagar

- 6) Lageromsättning

- 7) Lagerdagar

- 8) Leverantörsomsättning

- 9) Betalningsdagar

- 10) Kontantomvandlingscykel

# 4 - Analys av fordringar Omsättningsgrad

Vad är fordonsomsättningsanalys?

- Kundfordringar Omsättningsgraden kan beräknas genom att dividera kreditförsäljningen med kundfordringarna.

- Intuitivt. det ger oss hur många gånger kundfordringar (kreditförsäljning) omvandlas till kontantförsäljning

- Kundfordringar kan beräknas för hela året eller för ett visst kvartal.

- För att beräkna kundfordringar för ett kvartal bör man ta en årlig försäljning i täljaren.

Låt oss ta ett enkelt exempel på beräkning av fordringar,

Försäljning = $ 1000Kredit ges 80%

Kundfordringar = $ 200

Kreditförsäljning = 80% av $ 1000 = $ 800

Omsättning för kundfordringar = $ 800 / $ 200 = 4,0x

Analystolkning

- Observera att den totala försäljningen inkluderar kontantförsäljning + kreditförsäljning. Endast kreditförsäljning konverteras till kundfordringar; därför bör vi bara ta kreditförsäljning.

- Om ett företag säljer de flesta av sina varor på kontantbasis, kommer det inte att ske någon kreditförsäljning.

- Kreditförsäljningssiffror är kanske inte direkt tillgängliga i årsredovisningen. Du kan behöva gräva i ledningsdiskussionen och analysen för att förstå detta nummer.

- Om det fortfarande är svårt att hitta andelen kreditförsäljning, ta en titt på konferenssamtal där analytiker ifrågasätter ledningen om relevanta affärsvariabler. Ibland är det inte tillgängligt alls.

Kundfordringar - Exempel på Colgate

- För att beräkna fordringarnas omsättning har vi beaktat de genomsnittliga fordringarna. Vi betraktar de "genomsnittliga" siffrorna eftersom dessa är balansposter.

- För exempelvis, som visas i bilden nedan, tog vi de genomsnittliga fordringarna för 2014 och 2015.

- Observera också att jag har antagit att 100% av Colgates försäljning var "kreditförsäljning."

- Vi noterar att fordringarnas omsättning var mindre än 10 gånger 2008-2010. Det förbättrades dock avsevärt under de senaste åtta åren och det var närmare 11 gånger 2015.

- Högre fordringar Omsättningen innebär en högre frekvens av omvandling av fordringar till kontanter (det här är bra!)

Nedan följer en snabb jämförelse av fordringar på Colgate jämfört med P&G vs. Unilever

- Vi noterar att omsättningsgraden för P&G Fordringar är något högre än Colgate.

- Unilevers fordringar omsätter närmare Colgates.

källa: ycharts

# 5 - dagar fordringar

Vad är dagfordringar?

Dagefordringar är direkt kopplade till omsättningen kundfordringar. Dagfordringar uttrycker samma information men i termer av ett antal dagar under ett år. Detta ger ett intuitivt mått på dagar för inkassering av fordringar.Du kan beräkna kontodagar baserat på balansräkningsnumren vid årets slut.

Många analytiker föredrar dock att använda det genomsnittliga antalet fordringar på balansräkningen för att beräkna den genomsnittliga insamlingsperioden. (ett rätt sätt är att använda den genomsnittliga balansräkningen)

Formel för kundfordringar dagar = antal dagar i år / kundfordringarLåt oss ta föregående exempel och ta reda på dagens fordringar.

Låt oss ta ett enkelt exempel på beräkning av dagar fordringar,

Omsättning för kundfordringar = 4,0xAntal dagar per år = 365

Dagar fordringar = 365 / 4,0 x = 91,25 dagar ~ 91 dagar

Detta innebär att det tar 91 dagar för företaget att konvertera fordringar till kontanter.

Analystolkning

- Antalet dagar som de flesta analytiker tar är 365; Vissa analytiker använder dock också 360 som antalet dagar under året. Detta görs normalt för att förenkla beräkningarna.

- Kunddagar ska jämföras med den genomsnittliga kreditperiod som erbjuds av företaget. Till exempel, i ovanstående fall, om kreditperioden som erbjuds av företaget är 120 dagar och de får kontanter på bara 91 dagar, innebär detta att företaget gör det bra att samla in sina fordringar.

- Men om den erbjudna kreditperioden sägs 60 dagar, kan du hitta en betydande mängd tidigare kundfordringar i balansräkningen, vilket uppenbarligen inte är bra ur företagets synvinkel.

Dagsfordringar - Exempel på fallstudie från Colgate

- Låt oss beräkna dagar fordringar för Colgate. För att beräkna fordringar på dagar har vi antagit 365 dagar.

- Eftersom vi redan hade beräknat fordringarnas omsättning ovan kan vi enkelt beräkna dagens fordringar nu.

Dagfordringar eller genomsnittliga inkasseringsdagar har minskat från cirka 40 dagar 2008 till 34 dagar 2015.

Dagfordringar eller genomsnittliga inkasseringsdagar har minskat från cirka 40 dagar 2008 till 34 dagar 2015. - Detta innebär att Colgate gör ett bättre jobb med att samla in sina fordringar. De kan ha börjat genomföra en strängare kreditpolicy.

Dagfordringar eller genomsnittliga inkasseringsdagar har minskat från cirka 40 dagar 2008 till 34 dagar 2015.

Dagfordringar eller genomsnittliga inkasseringsdagar har minskat från cirka 40 dagar 2008 till 34 dagar 2015.

# 6 - Lageromsättningsanalys

Vad är inventeringsomsättningsanalys?

Lagerförhållandet betyder hur många gånger lagren återställs under året. Det kan beräknas genom att ta kostnaden för sålda varor och dela på lager. Lageromsättningsformel = kostnad för sålda varor / lager.

Låt oss ta ett enkelt exempel på beräkning av lageromsättning.

Kostnad för sålda varor = $ 500Inventering = $ 100

Lageromsättningsförhållande = $ 500 / $ 100 = 5,0x

Detta innebär att lagret under året förbrukas fem gånger och återställs till sina ursprungliga nivåer.

Analystolkning

Du kan notera att när vi beräknar fordringar omsatte vi försäljning (kreditförsäljning); i lageromsättningsförhållandet tog vi dock kostnaden för sålda varor. Varför?

Anledningen är att när vi tänker på fordringar kommer den direkt från försäljning på kreditbasis. Kostnaden för sålda varor är dock direkt relaterad till varulager och redovisas i balansräkningen till anskaffningsvärde.

För att få en intuitiv förståelse för detta kan du se BASE-ekvationen.

B + A = S + EB = början inventering

A = Tillägg till lager (inköp under året)

S = sålda varor

E = Avslutande inventering

S = B + A - E

Som vi noterar från ovanstående ekvation är lager direkt relaterad till sålda varor.

Lageromsättningsförhållande - Exempel på fallstudie i Colgate

- Låt oss beräkna Colgates lageromsättning. Liksom i fordringar omsätter vi det genomsnittliga lagret för att beräkna lageromsättningen.

- Colgates lager består av råvaror och leveranser, pågående arbeten och färdiga varor.

- Colgates lageromsättning har varit i intervallet 5x-6x.

- Under de senaste tre åren har Colgate sett en lägre lageromsättningsgrad. Det innebär att Colgate tar längre tid att bearbeta sin inventering till färdiga varor.

# 7 - Dagars inventering

Vad är Days Inventory?

Vi beräknade lagerintäkterna tidigare. De flesta analytiker föredrar dock att beräkna lagerdagar. Detta är uppenbarligen samma information men mer intuitivt. Tänk på lagerdagar som det ungefärliga antalet dagar det tar för lager att konvertera till en färdig produkt.

Lagerdagens formel = Antal dagar under ett år / Lageromsättning.Låt oss ta ett enkelt exempel på beräkning av Days Inventory. Vi kommer att använda det tidigare exemplet på lageromsättning och beräkna lagerdagar.

Kostnad för sålda varor = $ 500Inventering = $ 100

Lageromsättningsförhållande = $ 500 / $ 100 = 5,0x

Lagerdagar = 365/5 = 73 dagar.

Detta innebär att lager används i genomsnitt var 73: e dag och återställs till sina ursprungliga nivåer.

Analystolkning

- Du kan också tänka på lagerdagar som antalet dagar ett företag kan fortsätta med produktionen utan att fylla på dess lager.

- Man bör också titta på säsongsmönstret i hur lager konsumeras, beroende på efterfrågan. Det är sällsynt att lager konsumeras ständigt under hela året.

Lagerdagar - Exempel på fallstudie från Colgate

Låt oss beräkna lageromsättningsdagarna för Colgate. Lagerdagar för Colgate = 365 / Lageromsättning.

- Vi ser att lagerbehandlingsperioden har ökat från 64,5 dagar 2008 till cirka 70,5 dagar 2015.

- Detta innebär att Colgate bearbetar sitt lager lite långsamt jämfört med 2008.

# 8 - Omsättning för leverantörsreskontra

Vad är leverantörsersättning?

Leverantörsomsättningen anger antalet gånger som leverantörerna roteras under perioden. Det mäts bäst mot köp eftersom inköp genererar leverantörskonton.

Formel för omsättningsskulder = Inköp / LeverantörsskulderLåt oss ta ett enkelt exempel på beräkning av leverantörsskulder. Från balansräkningen får du följande:

Avslutande inventering = $ 500Början på inventeringen = $ 200

Kostnad för sålda varor = $ 500

Leverantörsskulder = $ 200

I det här exemplet måste vi först ta reda på inköp under året. Om du kommer ihåg BASE-ekvationen som vi använde tidigare kan vi enkelt hitta inköp.

B + A = S + E

B = början inventering

A = tillägg eller inköp under året

S = COGS

E = Avslutande inventering

vi får, A = S + E - B

Inköp eller A = $ 500 + $ 500 - $ 200 = $ 800

Omsättning för skulder = 800 $ / 200 $ = 4,0x

Analystolkning

- Vissa analytiker gör ett misstag när de tar kostnaden för sålda varor i täljaren för denna formel för leverantörsskulder.

- Det är viktigt att notera här att inköp är det som leder till skulder.

- Vi såg tidigare Försäljning kan vara kontantförsäljning och kreditförsäljning. På samma sätt kan inköp vara kontantköp såväl som kreditköp. Kontantköp leder inte till skulder; det är bara kreditköpen som leder till leverantörsskulder.

- Helst bör vi söka information om kreditköp från årsredovisningen.

Omsättning för leverantörsskulder - Exempel på fallstudie i Colgate

I Colgates fallstudie hittar vi först inköpen. Inköp 2015 = COGS 2015 + inventering 2015 - inventering 2014

När vi väl har köpt kan vi nu hitta leverantörsomsättningen. Observera att vi använder det genomsnittliga beloppet för att beräkna förhållandet.

Vi noterar att betalbar omsättning minskade till 5,50x 2015. Detta innebär att Colgate tar lite längre tid att göra betalningar till sina leverantörer.

# 9 - Analys av betalningsgrad för dagar

Vad är analysdagar för betalningsdagar?

Som med alla andra omsättningsförhållanden föredrar de flesta analytiker att beräkna många intuitiva dagar som ska betalas. Betalningsdagar representerar det genomsnittliga antalet dagar som ett företag tar för att göra betalningen till sina leverantörer.

Formel för betalningsdagar = Antal dagar under ett år / Omsättning för betalningarLåt oss ta ett enkelt exempel på beräkningsdagar. Vi kommer att använda det föregående exemplet av leverantörsskulder för att hitta betalningsdagarna.

Vi beräknade tidigare leverantörsskulder som 4,0xBetalningsdagar = 365/4 = 91,25 ~ 91 dagar

Detta innebär att företaget betalar sina kunder var 91: e dag.

Analystolkning

- Ju högre betalningsdagar desto bättre är det för företaget ur likviditetssynpunkt.

- Betalningsdagar kan påverkas av säsongsvariationer i verksamheten. Ibland kan ett företag lagra lager på grund av den kommande konjunkturcykeln. Detta kan snedvrida tolkningarna som vi gör på betalbara dagar om vi inte är medvetna om säsongssäsongen.

Analys av leverantörsskulder - Exempel på fallstudie från Colgate

Låt oss beräkna leverantörsskulder för Colgate. Eftersom vi redan har beräknat omsättningen på leverantörer kan vi beräkna betalningsdagarna = 365 / omsättningen på leverantörerna.

Betalningsdagarna har varit konstanta på cirka 66 dagar under de senaste tre åren. Det innebär att Colgate tar cirka 66 dagar att betala sina leverantörer.

# 10 - Kontantomvandlingscykel

Vad är konverteringscykeln för kontanter?

Kontantomvandlingscykeln är den totala tid det tar för företaget att konvertera sina kassaflöden till kassaflöden (avkastning). Tänk på Cash Conversion Cycle är en tid det tar av ett företag att köpa råvarorna, sedan konvertera lager till den färdiga produkten och sälja produkten och ta emot kontanter och sedan göra den nödvändiga utbetalningen för inköpen.

Konverteringscykeln för kontanter beror främst på tre variabler - Mottagningsdagar, lagerdagar och betalningsdagar.

Formel för kontantomvandlingscykel = Mottagningsdagar + Lagerdagar - BetalningsdagarLåt oss ta ett enkelt exempel på beräkning av kontantomvandlingscykel,

Mottagningsdagar = 100 dagarLagerdagar = 60 dagar

Betalningsdagar = 30 dagar

Kontantomvandlingscykel = 100 + 60 - 30 = 130 dagar.

Analystolkning av kontantomvandling

- Det anger antalet dagar som företagets kontanter fastnar i verksamheten.

- En högre konverteringscykel innebär att det tar längre tid för företaget att generera kontantavkastning.

- En lägre konverteringscykel kan dock ses som ett hälsosamt företag.

- Man bör också jämföra kontantomvandlingscykeln med branschgenomsnittet så att vi har bättre möjlighet att kommentera den högre / nedre sidan av kontantomvandlingscykeln.

Cykelomvandlingscykel - Exempel på fallstudie från Colgate

- Kontantomvandlingscykel för Colgate = Mottagningsdagar + Lagerdagar - Betalningsdagar

- Sammantaget noterar vi att inkasseringscykeln hade minskat från cirka 46 dagar 2008 till 38 dagar 2015.

- Detta innebär att Colgate totalt sett förbättrar sin konverteringscykel för varje år.

- Vi noterar att fordringarnas insamlingsperiod totalt sett har minskat, vilket har bidragit till minskningen av konverteringscykeln.

- Dessutom noterar vi också att de genomsnittliga betalningsdagarna har ökat, vilket återigen positivt bidragit till konverteringscykeln.

- Ökningen av lagerhanteringsdagarna under de senaste åren har dock påverkat dess konverteringscykel negativt.

Nyckeltalsanalys - Operativt resultat

Förhållanden för operativ prestanda försöker mäta hur verksamheten presterar på marknivå och är tillräcklig och genererar avkastning i förhållande till de tillgångar som används.

Driftprestanda är två uppdelade enligt diagrammet nedan

Driftseffektivitet

# 11 - Analys av tillgångsomsättning

Vad är tillgångsomsättningsanalys?

Det förhållandet omsättningshastighet är en jämförelse av försäljning till balansomslutningen. Detta förhållande ger en indikation på hur effektivt tillgångarna används för att generera försäljning.

Formel för omsättning av tillgångar = total försäljning / tillgångarLåt oss ta ett enkelt exempel på beräkning av Cash Conversion Cycle.

Försäljning av företag A = 900 miljoner dollarTotala tillgångar = 1,8 miljarder dollar

Omsättning av tillgångar = $ 900 / $ 1800 = 0,5x

Detta innebär att för varje $ 1 av tillgångar genererar företaget $ 0,5

Analystolkning

- Omsättningen av tillgångar kan vara extremt låg eller mycket hög, beroende på vilken bransch de bedriver.

- Tillverkningsföretagets tillgångsomsättning kommer att vara på nedre sidan på grund av en stor tillgångsbas jämfört med ett företag som verkar inom tjänstesektorn (lägre tillgångar).

- Om företaget har sett en betydande tillväxt i tillgångar under året eller tillväxten har varit säsongsbetonad, bör analytikern hitta ytterligare information för att tolka sådana siffror.

Analys av omsättningsgraden - Exempel på fallstudie i Colgate

Kapitalomsättning av Colgate = Försäljning / genomsnittliga tillgångarVi noterar att tillgången på Colgate visar en nedåtgående trend. Tillgångsomsättningen var 1,53 gånger 2008; varje år har dock detta förhållande minskat sekventiellt (1,26 gånger 2015).

# 12 - Nettoomsättning för anläggningstillgångar

Vad är nettoomsättningen för anläggningstillgångar?

Omsättningen för anläggningstillgångar återspeglar utnyttjandet av anläggningstillgångar (anläggningstillgångar).

Omsättningsformel för anläggningstillgångar = totala försäljning / netto anläggningstillgångarLåt oss ta ett enkelt exempel på beräkning av nettobaserad omsättning.

Total försäljning = $ 600Netto anläggningstillgångar = $ 600

Nettoomsättning av fasta tillgångar = $ 600 / $ 600 = 1,0x

Detta innebär att för varje $ som spenderas på anläggningstillgångarna kan företaget generera $ 1,0 i intäkter.

Analystolkning

- Detta förhållande bör tillämpas på högkapitalintensiva sektorer som bil, tillverkning, metall etc.

- Du bör inte tillämpa detta förhållande på tillgångsföretag som tjänster eller internetbaserade eftersom de fasta tillgångarna kommer att vara riktigt låga och inte meningsfulla ur en analysperspektiv.

- Detta nummer kan se tillfälligt dåligt ut om företaget nyligen har ökat sin kapacitet kraftigt i väntan på framtida försäljning.

Nettoomsättning för fasta tillgångar - Exempel på fallstudie från Colgate

Omsättning av anläggningstillgångar för Colgate = försäljning / genomsnittlig nettoförmögenhet (PPE, netto)

Liksom omsättningen visar också nettoomsättningen en minskande trend.

Nettoomsättningen för anläggningstillgångar var 5,0 gånger 2008; dock minskade detta förhållande till 4,07 gånger 2015.

# 13 - Kapitalomsättning

Vad är aktieomsättning?

Aktieomsättning är förhållandet mellan totala intäkter och aktieägarnas kapital. Detta förhållande mäter hur effektivt företaget använder kapital för att generera försäljning.

Aktieomsättningsformel = Total försäljning / aktieägares kapitalLåt oss ta ett enkelt exempel på beräkning av aktieomsättning,

Total försäljning = $ 600Aktieägarnas kapital = $ 300

Omsättningsförhållande = $ 600 / $ 300 = 2,0x.

Detta innebär att företaget genererar $ 2,0 av försäljningen för varje $ 1,0 av eget kapital.

Omsättning av aktier - Exempel på fallstudie från Colgate

Colgate Equity Omsättning = Försäljning / genomsnittligt kapital

Vi noterar att Colgates aktieomsättning historiskt sett har varit i intervallet 6x-7x. Det hoppade dock till 37,91x 2015.

Detta berodde främst på två skäl - a) Colgates återköpsprogram som resulterade i en sänkning av aktiebasen varje år. b) Ackumulerade förluster netto efter skatt (dessa är de förluster som inte rinner in i resultaträkningen).

Operativ lönsamhetsanalys

Operativa lönsamhetsförhållanden mäter hur mycket kostnaderna är i förhållande till försäljningen och hur mycket vinst som genereras i den totala verksamheten. Vi försöker svara på frågor som ”hur mycket vinstprocent” eller “Kontrollerar företaget sina utgifter genom att köpa lager etc. till ett rimligt pris?”

# 14 - Bruttovinstmarginal

Vad är bruttovinstmarginalen?

Bruttovinst är skillnaden mellan försäljning och den direkta kostnaden för att tillverka en produkt eller tillhandahålla tjänster. Observera att kostnader som allmänna omkostnader, skatter, räntor inte dras av här.

Bruttomarginalformel = (Försäljning - Kostnader för sålda varor) / Försäljning = Bruttovinst / FörsäljningLåt oss ta ett enkelt exempel på beräkningen av bruttomarginalen,

Antag att försäljningen av ett företag är $ 1 000 och dess COGS är $ 600Bruttovinst = $ 1000 - $ 600 = $ 400

Bruttovinstmarginal = $ 400 / $ 1000 = 40%

Analystolkning

- Bruttomarginalen kan variera drastiskt mellan branscher. Till exempel kommer digitala produkter som säljs online att ha extremt höga bruttomarginal jämfört med ett företag som säljer bärbara datorer.

- Bruttomarginalen är extremt användbar när vi tittar på de historiska trenderna i marginalerna. Om bruttomarginalerna har ökat historiskt kan det antingen bero på prishöjningen eller kontrollen av direkta kostnader. Men om bruttomarginalerna visar en minskande trend, kan det bero på ökad konkurrenskraft och därmed resultera i ett sänkt försäljningspris.

- I vissa företag ingår även avskrivningskostnader i direkta kostnader. Detta är felaktigt och bör visas under bruttovinsten i resultaträkningen.

Bruttomarginaler - Exempel på fallstudie från Colgate

Låt oss beräkna Colgates bruttomarginal. Colgates bruttomarginal = bruttovinst / nettoomsättning.

Observera att avskrivningar relaterade till tillverkningsverksamheten ingår i kostnaden för verksamheten (Colgate 10K 2015, s. 63)

Frakt- och hanteringskostnader kan rapporteras antingen i försäljningskostnaden eller försäljning av allmänna och administrativa kostnader. Colgate har dock rapporterat dessa kostnader som en del av Selling General and Admin Expenses. Om sådana kostnader ingår i försäljningskostnaderna skulle Colgates bruttomarginal ha minskat med 770 bps från 58,6% till 50,9% och minskat med 770 bps respektive 750 bps under 2014 respektive 2013.

källa: - Colgate 10K 2015, s 46

# 15 - Rörelsevinstmarginal

Vad är rörelsevinstmarginalen?

Rörelseresultat eller vinst före ränta och skatt (EBIT) marginal mäter vinstnivån på försäljning efter rörelsekostnader. Rörelseresultat kan betraktas som ”den nedersta raden” från verksamheten. Rörelsevinstmarginal = EBIT / försäljning

Låt oss ta ett enkelt beräkningsexempel på operativ vinstmarginal,

Vi kommer att använda föregående exempel.Antag att försäljningen av ett företag är $ 1 000 och dess COGS är $ 600

SG & A-kostnad = $ 100

Avskrivningar och avskrivningar = $ 50

EBIT = bruttovinst - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

EBIT-marginal = $ 250 / $ 1000 = 25%

Analystolkning

- Observera att en del analytiker tar EBITDA (Resultat före avskrivningar och avskrivningar) i stället för EBIT som rörelseresultat. Om så är fallet antar de att avskrivningar är icke-rörelsekostnader.

- Den mest analytiska föredrar att ta EBIT som rörelseresultat. Rörelseresultatmarginal spåras oftast av analytiker.

- Du måste tänka på att många företag inkluderar poster av engångskaraktär (vinster / förluster) i SG&A eller andra kostnader över EBIT. Detta kan öka eller minska EBIT-marginalerna och vrida din historiska analys.

Rörelsevinstmarginal - Exempel på fallstudie från Colgate

Colgates rörelseresultat = EBIT / nettoomsättning.

Historiskt sett har Colgates rörelseresultat legat i intervallet 20% -23%

Men under 2015 minskade Colgates EBIT-marginal betydligt till 17,4%. Detta berodde främst på ändrade bokföringsvillkor för CP Venezuela-enheten (som förklaras nedan)

- Colgate får mer än 75% av inkomsterna utanför USA. Företaget är exponerat för förändringar i ekonomiska förhållanden, volatilitet i växelkurser och politisk osäkerhet i vissa länder.

- En gång ett sådant land har varit Venezuela, där driftsmiljön har varit mycket utmanande för Colgate och ekonomisk osäkerhet på grund av de stora valutakursdevalueringarna. På grund av priskontroll har Colgate dessutom en begränsad förmåga att genomföra prishöjningar utan statligt godkännande.

- Colgates förmåga att generera inkomst fortsätter att påverkas negativt av dessa svåra geopolitiska förhållanden.

- Som ett resultat, från och med den 31 december 2015, inkluderar Colgate inte längre resultaten från CP Venezuela i koncernens resultaträkning och började redovisa sin CP Venezuela-enhet med hjälp av redovisningsmetoden Cost. Som ett resultat har företaget tagit en avgift före skatt på 1,084 miljarder dollar 2015.

- Detta har lett till en minskning av Colgates rörelsemarginal 2015.

# 16 - Nettomarginal

Vad är nettomarginal?

Nettomarginal är i grunden nettoeffekten av såväl drifts- som finansieringsbeslut som företaget fattar. Det kallas en nettomarginal eftersom vi i täljaren har nettoresultat (netto av alla rörelsekostnader, räntekostnader samt skatter)

Nettomarginalformel = Nettoresultat / försäljningLåt oss ta ett enkelt exempel på beräkning av Net Margin; fortsätter med vårt tidigare exempel, EBIT = $ 250, försäljning = $ 1000.

Vi antar nu att räntan är $ 100, och att skatt tas ut med 30% .EBIT = $ 250Ränta = $ 100

EBT = $ 150

Skatter = 45 $

Nettovinst = 105 $

Nettovinstmarginal = $ 105 / $ 1000 = 10,5%

Analystolkning

- Liksom bruttomarginaler kan nettomarginaler också variera drastiskt mellan olika branscher. Exempelvis är detaljhandeln en affär med mycket låg marginal (~ 5%), medan en webbplats som säljer digitala produkter kan ha en nettovinstmarginal som överstiger 40%.

- Nettomarginaler är användbara för jämförelse mellan företag inom samma bransch på grund av liknande produkter och kostnadsstruktur.

- Nettovinstmarginalerna kan variera historiskt på grund av förekomsten av poster av engångskaraktär eller icke-rörliga poster.

Net Margin - Exempel på fallstudie från Colgate

Låt oss ta en titt på Colgates nettomarginal.

- Historiskt sett har nettomarginalen för Colgate varit i intervallet 12,5% - 15%.

- Den minskade dock kraftigt 2015 till 8,6%, främst på grund av CP Venezuela bokföringsändringar (skäl som beskrivs i EBIT-marginaldiskussionen).

# 17 - Avkastning på totala tillgångar

Vad är avkastning på totala tillgångar?

Avkastning på tillgångar eller Avkastning på totala tillgångar avser företagets intäkter till allt kapital som investerats i verksamheten.

Två viktiga saker att notera där -

- Observera att i nämnaren har vi totala tillgångar, som i grunden tar hand om både skuld- och aktieägarna.

- På samma sätt, i täljaren, bör resultatet spegla något som ligger före betalning av ränta.

Låt oss ta ett enkelt exempel på Return on Total,

Företag A har ett EBIT på $ 500 och totala tillgångar = $ 2000Avkastning på totala tillgångar = $ 500 / $ 2000 = 25%

Detta innebär att företaget genererar en avkastning på totala tillgångar på 25%.

Analystolkning

- Många analytiker använder täljaren som nettoresultat + räntekostnader istället för EBIT. De drar i grunden av skatten.

- Avkastningen på tillgångarna kan vara låg eller hög, beroende på typ av bransch. Om företaget verkar i en kapitalintensiv sektor (Tillgångstunga) kan avkastningen på tillgångarna vara på nedre sidan. Men om företaget är Asset Light (tjänster eller internetföretag) tenderar de att ha haft en högre avkastning på tillgångarna.

Avkastning på totala tillgångar - Colgates fallstudieexempel

Låt oss nu beräkna Colgate avkastning på totala tillgångar. Colgates avkastning på totala tillgångar = EBIT / genomsnittliga totala tillgångar

Colgates avkastning på totala tillgångar har minskat sedan 2010. Senast har den minskat till sin lägsta till 21,9%. Varför?

Låt oss undersöka ...

Två skäl kan bidra till att minska - antingen nämnaren, dvs genomsnittliga tillgångar har ökat betydligt, eller så har Numerator Net Sales minskat avsevärt.

I Colgates fall har de totala tillgångarna faktiskt minskat under 2015. Detta gör att vi kan se på nettoomsättningssiffran.

Vi noterar att den totala nettoomsättningen minskade med så mycket som 7% 2015.

Vi noterar att den främsta orsaken till försäljning minskar på grund av den negativa effekten på 11,5% på grund av valutakurs.

Den organiska försäljningen av Colgate har dock ökat med 5% 2015.

# 18 - Avkastning på totalt kapital

Vad är avkastning på totalt kapital?

Avkastning på totalt kapital avser den avkastning som erhållits på företagets totala kapital. Det kan tänkas på dollarvinster som ett företag genererar på varje dollarinvestering av totalt kapital. Observera totalt kapital = vanligt kapital + reserver + preferenser + minoritetsintressen

Avkastning på total kapitalformel = nettoresultat / totalt kapitalLåt oss ta ett enkelt exempel på avkastning på totalt kapital.

Nettoresultat = $ 50Totalt kapital = $ 500

Avkastning på totalt kapital = $ 50 / $ 500 = 10%

Avkastning på totalt eget kapital är 10%

Analystolkning

- Observera att nettoresultatet kommer att vara innan preferensutdelning och minoritetsintresse betalas ut.

- Högre avkastning på totalt kapital innebär en högre avkastning till intressenterna.

Avkastning på totalt kapital - Exempel på fallstudie i Colgate

- Colgates avkastning på totalt kapital = nettoresultat (före pref. Utdelning och minoritetsintresse) / genomsnittligt totalt kapital.

- Kom ihåg att ta nettoresultatet före minoritetsräntebetalningar i Colgate. Detta beror på att vi använder det totala kapitalet (inklusive tillgångar utan bestämmande inflytande).

- Vi noterar att avkastningen på totalt kapital har hoppat till 230,9%. Detta trots att nettoresultatet har minskat med 34% 2015.

- Detta resultat är på något sätt inte mycket meningsfullt här och kan inte tolkas som avkastningen på total kapital som kommer att fortsätta i framtiden.

- Avkastningen på totalt kapital har ökat främst på grund av en minskning av nämnaren - eget kapital (ökning av egna aktier på grund av återköp och även på grund av ackumulerade förluster som flödar genom aktieägarnas eget kapital)

# 19 - Avkastning på eget kapital eller Avkastning på ägarens eget kapital

Vad är ROE?

Avkastning på eget kapital eller Avkastning på eget kapital baseras endast på det gemensamma kapitalet. Föredragna utdelningar och minoritetsintressen dras av från nettoresultatet eftersom de är ett prioriterat krav. Avkastning på eget kapital ger oss avkastningsgraden för den gemensamma aktieägarnas kapital.

ROE eller Return on Equity Formula = Nettoresultat (efter föregående utdelning och minoritetsintresse) / Gemensamt kapitalLåt oss ta ett enkelt exempel på ROE-beräkning,

Nettoresultat = $ 50Totalt kapital = $ 500

Aktieägarnas eget kapital = $ 400

ROE (ägare) = $ 50 / $ 400 = 12,5%

Bolagets avkastning är 12,5%

Analystolkning

- Eftersom gemensamt eget kapital är ett årsskiftet, föredrar vissa analytiker att ta det genomsnittliga kapitalet (genomsnittet för början och slutet av året)

- ROE kan i princip betraktas som ett lönsamhetsförhållande ur en aktieägares synvinkel. Detta ger hur mycket avkastning som genereras från aktieägarnas investeringar, inte från företagets totala investeringar i tillgångar. (Observera totala investeringar = aktieägarnas kapital + skuld som inkluderar kortfristiga skulder och långfristiga skulder)

- ROE bör analyseras över en tidsperiod (5 till 10 år) för att få en bättre bild av företagets tillväxt. Högre ROE skickas inte direkt till aktieägarna. Högre ROE -> Högre aktiekurser.

ROE-beräkning - Exempel på fallstudie från Colgate

Liksom avkastningen på det totala kapitalet har avkastningen på eget kapital hoppat markant till 327,2% 2015.

Detta har hänt trots en minskning med 34% av nettoresultatet 2015.

Avkastningen på eget kapital hoppade också på grund av minskningen av aktieägarnas kapital på grund av den mycket lägre basen 2015. (skäl som diskuterats tidigare i Avkastning på totalt kapital).

# 20 - Dupont ROE

Vad är Dupont ROE?

Dupont ROE är inget annat än ett utökat sätt att skriva en ROE-formel. Det delar upp ROE i flera nyckeltal som tillsammans motsvarar ROE samtidigt som de ger en inblick i den viktigaste termen i en analys av en finansiell rapport.

Dupont ROE-formel= (Nettoresultat / Försäljning) x (Försäljning / Totaltillgångar) x (Totalt Tillgångar / Aktieinnehav)

Ovanstående formel är inget annat än ROE-formeln = Nettoresultat / aktieägares kapital.

Låt oss ta ett enkelt Dupont ROE-beräkningsexempel.

Nettoresultat = $ 50Försäljning = $ 500

Totala tillgångar = $ 200

Aktieägarnas eget kapital = $ 400

Bruttomarginal = nettoresultat / försäljning = $ 50 / $ 500 = 10%

Omsättning av tillgångar = Försäljning / totala tillgångar = $ 500 / $ 200 = 2,5x

Tillgångshävstång = Totalt kapital / aktieinnehav = $ 200 / $ 400 = 0,5

Dupont ROE = 10% x 2,5 x 0,5 = 12,5%

Analystolkning

- Dupont ROE-formeln ger ytterligare sätt att analysera ROE-förhållandet och hjälper oss att hitta en anledning till det slutliga numret.

- Den första perioden (nettoinkomst / försäljning) är inget annat än nettovinstmarginalen. Vi vet att detaljhandeln arbetar med en låg vinstmarginal; dock kan mjukvaruproduktbaserade företag arbeta med en hög vinstmarginal.

- Den andra termen här är (Försäljning / totala tillgångar); vi kallar normalt denna term för omsättning av tillgångar. Det ger oss ett mått på hur effektivt tillgångarna används.

- Den tredje perioden här är (totala tillgångar / aktieägares eget kapital); vi kallar detta förhållande som tillgångstillgång. Tillgångshävstång ger insikt i hur företaget kan finansiera inköp av nya tillgångar. Höjning av högre tillgångar betyder inte att den är bättre än den låga multiplikatorn. Vi måste titta på företagets ekonomiska hälsa genom att utföra en fullständig analys av bokslutet.

Dupont ROE - Fallstudieexempel på Colgate

Colgate Dupont ROE = (Nettoresultat / Försäljning) x (Försäljning / Totaltillgångar) x (Totalt Tillgångar / Aktieinnehav)Observera att nettoresultatet är efter minoritetsaktieägarens betalning.

Det egna kapitalet består också av endast Colgates gemensamma aktieägare.

Vi noterar att tillgångsomsättningen har visat en minskande trend under de senaste 7-8 åren.

Lönsamheten har också minskat under de senaste 5-6 åren.

ROE har dock inte visat en minskande trend. Det ökar totalt sett. Detta beror på den finansiella hävstången (genomsnittliga totala tillgångar / genomsnittligt totalt kapital). Du kommer att notera att den finansiella hävstången har visat en stadig ökning under de senaste 5 åren och för närvarande ligger på 30 gånger.

Riskanalys

Riskanalys undersöker företagets och investerarens osäkerhet om inkomst

Totala företagsrisker kan sönderdelas i tre grundläggande källor - 1) Affärsrisk, 2) Ekonomisk

Risk 3) Extern likviditetsrisk

Affärsrisk

Wikipedia definierar som "möjligheten att ett företag har lägre vinster än förväntat eller upplever förlust snarare än att göra vinst". Om du tittar på resultaträkningen finns det många poster som bidrar till risken för förluster. I detta sammanhang diskuterar vi tre typer av affärsrisker - Total hävstång, operativ hävstång och finansiell hävstång.

# 21. Drifthävstång

Vad är driftshävstång?

Operativ hävstång är den procentuella förändringen av rörelseresultatet i förhållande till försäljningen. Operativ hävstång är ett mått på hur känsligt rörelseresultatet är för förändringen i intäkterna.Observera att ju större användning av fasta kostnader, desto större påverkan har en förändring av försäljningen på ett företags rörelseresultat.

Operativ hävstångsformel =% förändring i EBIT /% förändring i försäljning.Låt oss ta ett enkelt exempel på beräkning av operativ hävstång.

Försäljning 2015 = $ 500, EBIT 2015 = $ 200Försäljning 2014 = $ 400, EBIT 2014 = $ 150

% förändring i EBIT = ($ 200 - $ 150) / $ 100 = 50%

% förändring i försäljning = ($ 500 - $ 400) / $ 400 = 25%

Arbetshävstång = 50/25 = 2,0x

Detta innebär att för rörelseresultatet förändras med 2% för varje 1% förändring i försäljning.

Analystolkning

- Ju högre de fasta kostnaderna, desto högre är driftskapaciteten.

- Mellan fem och tio år med data bör användas för att beräkna driftspaket.

Driftshävstång - Exempel på fallstudie från Colgate

- Colgates rörelsegrad =% förändring i EBIT /% förändring i försäljning

- Jag har beräknat de operativa hävstångarna för varje år från 2008 till 2015.

- Colgates operativa hävstångseffekt är mycket volatil eftersom den sträcker sig från 1x till 5x (exklusive året 2009, där försäljningstillväxten var nästan 0%).

- Det förväntas att Colgates rörelsehöjning blir högre då vi noterar att Colgate har gjort betydande investeringar i materiella anläggningstillgångar samt immateriella tillgångar. Båda dessa långfristiga tillgångar står för mer än 40% av de totala tillgångarna.

# 22. Ekonomisk hävstång

Vad är finansiell hävstång?

Finansiell hävstång är den procentuella förändringen av nettovinsten i förhållande till rörelseresultatet. Finansiell hävstång mäter hur känsligt nettoresultatet är för förändringen i rörelseresultatet. Finansiell hävstång härrör främst från företagets finansieringsbeslut (skuldanvändning). Liksom i den operativa hävstången leder anläggningstillgångar till högre driftshävstång. I finansiell hävstång ökar användningen av skulder främst den finansiella risken eftersom de behöver betala ränta

Finansiell hävstångsformel =% förändring i nettoresultat /% förändring i EBITLåt oss ta ett enkelt exempel på beräkning av finansiell hävstång,

Nettoresultat 2015 = $ 120, EBIT 2015 = $ 200Nettoresultat 2014 = 40 USD, EBIT 2014 = 150 USD

% förändring i EBIT = ($ 200 - $ 150) / $ 100 = 50%

% förändring i nettoresultat = ($ 120 - $ 40) / $ 40 = 200%

Finansiell hävstång = 200/50 = 4,0x

Detta innebär att för nettoresultatet förändras med 4% för varje 1% förändring i rörelseresultat.

Analystolkning

- Ju större skuld, desto högre är den finansiella hävstången.

- Mellan fem och tio års data bör användas för att beräkna finansiella hävstångseffekter.

Fallstudie från Colgate

Colgates finansiella hävstång har varit relativt stabil mellan 0,90x - 1,69x (exklusive det finansiella hävstångsnumret 2014)

# 23. Total hävstång

Vad är total hävstång?

Total hävstång är den procentuella förändringen av nettovinsten i förhållande till försäljningen. Total hävstång mäter hur känsligt nettoresultatet är för förändringen i försäljningen.

Total hävstångsformel =% förändring i nettovinst /% förändring i försäljning= Operativ hävstång x Finansiell hävstång

Låt oss ta ett enkelt exempel på beräkning av total leverans,

Försäljning 2015 = $ 500, EBIT 2015 = $ 200, Nettoresultat 2015 = $ 120Försäljning 2014 = $ 400, EBIT 2014 = $ 150, Nettoresultat 2014 = $ 40

% förändring i försäljning = ($ 500 - $ 400) / $ 400 = 25%

% förändring i EBIT = ($ 200 - $ 150) / $ 100 = 50%

% förändring i nettoresultat = ($ 120 - $ 40) / $ 40 = 200%

Total hävstång =% förändring i nettoresultat /% förändring i försäljning = 200/25 = 8x.

Total hävstång = Rörelsearbete x Finansiell hävstång = 2 x 4 = 8x (Drifts- och finansiell hävstång beräknad tidigare)

Detta innebär att för varje 1% förändring i försäljningen rör sig nettovinsten med 8%.

Analystolkning

Högre känslighet kan bero på högre driftskostnad (högre fast kostnad) och högre finansiell hävstång (högre skuld). 5-10 års data bör tas för att beräkna den totala hävstången.

Total hävstång - Exempel på fallstudie från Colgate

Låt oss nu titta på Colgates totala hävstång.

- Colgates operativa hävstångseffekt är högre eftersom vi noterar att Colgates har gjort betydande investeringar i materiella anläggningstillgångar samt immateriella tillgångar.

- Colgates finansiella hävstång är dock ganska stabil.

Ekonomisk risk

Finansiell risk är den typ av risk som främst är förknippad med risken för fallissemang på företagslånet. Vi diskuterar tre typer av finansiella riskkvoter - Hävstångsgrad, räntetäckningsgrad och DSCR-förhållande.

# - 24. Hävstångsgrad eller skuldsättningsgrad

Vad är hävstångsförhållande?

Hur mycket skuld använder företaget i förhållande till eget kapital? Detta är ett viktigt förhållande för bankirer eftersom det ger företagets möjlighet att betala av skulder med eget kapital. I allmänhet är ju lägre förhållandet bättre. Skulden inkluderar kortfristig skuld + långfristig skuld.

Hävstångsformel = Total skuld (nuvarande + lång sikt) / aktieägarnas kapitalLåt oss ta ett enkelt exempel på beräkning av hävstångsgrad.

Nuvarande skuld = $ 100Långsiktig skuld = $ 900

Aktieägarnas kapital = $ 500

Hävstångsgrad = ($ 100 + $ 900) / $ 500 = 2,0x

Analystolkning

- En lägre andel anses i allmänhet vara bättre eftersom den visar större tillgångstäckning för skulder med eget kapital.

- Kapitalintensiva sektorer uppvisar i allmänhet en högre skuldsättningsgrad (skuldsättningsgrad) jämfört med tjänstesektorn.

- Om skuldsättningsgraden ökar över tiden kan man dra slutsatsen att företaget inte kan generera tillräckligt med kassaflöden från sin kärnverksamhet och förlitar sig på utlandsskuld för att hålla sig flytande.

Hävstångsförhållande - Exempel på fallstudie från Colgate

Hävstångsgrad för Colgate = (Aktuell del av långfristig skuld + Långfristig skuld) / Aktieägarnas eget kapital.

Vi noterar att skuldsättningsgraden har ökat sedan 2009. Skulden till eget kapital har ökat från 0,98x 2009 till 4,44x 2014. Observera också att kapitalet för 2015 var negativt och därför beräknades inte förhållandet .

Vi noterar att skuldkvoten 2014 var 0,80.

Hävstångsgraden har ökat på grund av två skäl -

Eget kapital minskar stadigt under åren på grund av återköp av aktier samt ackumulerade förluster som går till aktieägarnas eget kapital.

Dessutom noterar vi att Colgate systematiskt har ökat sina skulder för att stödja sina strategiska mål för kapitalstruktur för att finansiera sina affärs- och tillväxtinitiativ, samt för att minimera sin riskjusterade viktade genomsnittliga kapitalkostnad.

Colgate 10K, 2015 (s. 41)

# 25. Räntetäckningsgrad

Vad är räntetäckningsgraden?

Detta förhållande betyder företagets förmåga att betala ränta på den antagna skulden.

Räntetäckningsformel = EBITDA / räntekostnadObservera att EBITDA = EBIT + Avskrivningar och avskrivningar

Låt oss ta ett enkelt exempel på beräkning av räntetäckningsgrad,

EBIT = 500 USDAvskrivningar = 100 USD

Räntekostnad = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Räntetäckningsgrad = $ 600 / $ 50 = 12,0x

Analystolkning

- Kapitalintensiva företag har högre avskrivningar, vilket leder till lägre rörelseresultat (EBIT)

- I sådana fall är EBITDA en av de viktigaste åtgärderna eftersom det är det belopp som är tillgängligt för att betala ränta (avskrivningar är en icke-kontant kostnad).

- Högre räntetäckningsgrad innebär att företaget har större förmåga att betala ut sina intressen.

- Om räntetäckningen är mindre än 1 räcker inte EBITDA för att betala ränta, vilket innebär att man hittar andra sätt att ordna medel.

Räntetäckningsgrad - Exempel på fallstudie från Colgate

Colgates räntetäckningsgrad = EBITDA / räntekostnad.Observera att avskrivningar och avskrivningar inte anges i resultaträkningen. Dessa togs från kassaflödesanalysen.

Räntekostnader som visas i resultaträkningen är också nettonumret (räntekostnader - ränteintäkter)

Colgate har en mycket hälsosam räntetäckningsgrad. Mer än 100 gånger de senaste två åren.

Vi noterar också att räntenettot 2013 var negativt. Därför beräknades inte förhållandet.

# 26. Skuldtäckningsgrad (DSCR)

Vad är DSCR?

Skuldtäckningsgraden berättar om rörelseresultatet är tillräckligt för att betala av alla förpliktelser som är relaterade till skuld under ett år. Det inkluderar också åtagna hyresbetalningar. Skuldservice består inte bara av ränta utan även en del av huvuddelen återbetalas årligen.

Formel för skuldtjänsttäckning = Rörelseresultat / skuldservice

Rörelseresultatet är inget annat än EBIT

Skuldservice är huvudbetalningar + räntebetalningar + hyresbetalningar

Låt oss ta ett enkelt DSCR-beräkningsexempel,

EBIT = 500 USD

Förväntad betalning = $ 125

Räntebetalning = $ 50

Leasingbetalningar = $ 25

Skuldservice = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / Debt Service = $ 500 / $ 200 = 2,5x

Analystolkning

- En DSCR på mindre än 1,0 innebär att de operativa kassaflödena inte räcker för skuldservicen, vilket innebär negativa kassaflöden.

- Detta är en ganska användbar matris ur bankens synvinkel, särskilt när de ger lån mot egendom till enskilda.

DSCR - Colgates fallstudieexempel

Colgates täckningsgrad för skuldtjänst = rörelseresultat / skuldserviceSkuldservice = Huvudsaklig återbetalning av skuld + räntebetalning + Leasingförpliktelser

För Colgate får vi skuldtjänstskyldigheterna från dess 10K-rapporter.

Colgate 10K 2015, s 43.

Observera att du får prognosen för skuldtjänsten i 10K-rapporterna.

För att ta reda på de historiska betalningarna för skuldservice måste du hänvisa till de 10 000 före 2015.

Som framgår av diagrammet nedan ser vi att skuldtjänstens täckningsgrad eller DSCR för Colgate är hälsosam på cirka 2,78.

DSCR har dock försämrats lite under det senaste förflutna.

Du kan klicka här för en detaljerad, fördjupad artikel om DSCR-förhållande

Extern likviditetsrisk

# 27 - Bid-Ask-spridning

Vad är Bid-Ask-spread?

Bid-Ask Spread är en mycket viktig parameter som hjälper oss att förstå hur aktiekurserna påverkas av köp eller försäljning av aktier. Budet är det högsta pris som köparen är villig att betala

Ask är det lägsta priset som säljaren är villig att sälja.

Låt oss ta ett enkelt exempel på beräkning av Bid-Ask Spread.

Om budpriset är $ 75 och det begärda priset är $ 80, då är bud-ask-spread skillnaden mellan priset och budpriset. $ 80 - $ 75 = $ 5.Analystolkning

- Likviditet på den externa marknaden är en viktig riskkälla för investerare.

- Om bud-spread-spridningen är låg kan investerarna köpa eller sälja tillgångar med små prisförändringar.

- En annan faktor för extern likviditet är dollarvärdet på de aktier som handlas.

Extern likviditetsrisk - Exempel på fallstudie från Colgate

Låt oss titta på Colgate Bid-Ask Spread.Som vi noterar från nedanstående ögonblicksbild är Bud = 74,12 och Ask = 74,35 $

Budfördelningsspridning = 74,35 - 74,12 = 0,23

källa: Yahoo Finance

källa: Yahoo Finance

# 28 - Handelsvolym

Vad är handelsvolym?

Handelsvolym avser det genomsnittliga antalet aktier som handlas under en dag eller under en tidsperiod. När den genomsnittliga handelsvolymen är hög innebär det att aktien har hög likviditet (lätt kan handlas). Många köpare och säljare tillhandahåller likviditet.

Låt oss ta ett enkelt exempel på handelsvolym.

Det finns två företag - företag A och B.Den genomsnittliga dagliga handelsvolymen för företag A är 1000 och den för företag B är 1 miljon.

Vilket företag är mer likvidt? Uppenbarligen, företag B, eftersom det finns mer investerarnas intresse, och handlade mer.

Analystolkning

- Om handelsvolymen är hög kommer investerare att visa mer intresse för aktien som kan bidra till en ökning av aktiekursen.

- Om handelsvolymen är låg kommer färre investerare att ha ett intresse i aktierna. Sådana aktier blir billigare på grund av investerarnas ovilja att köpa sådana aktier.

Handelsvolym - Colgates fallstudieexempel

Låt oss titta på Colgate handelsvolym. Vi noterar från nedanstående tabell att Colgate omsatte en volym på cirka 1,85 miljoner aktier. Detta är ganska flytande lager. källa: investing.com

källa: investing.comTillväxtanalys

Tillväxttakten är en av de viktigaste parametrarna när vi tittar på att analysera ett företag. När ett företag blir större och större minskar dess tillväxt och når en långsiktig hållbar tillväxttakt. I detta diskuterar vi hur hållbara tillväxttakter är viktiga.

# 29 - Hållbar tillväxt

Vad är hållbar tillväxt?

Företagets topplinjetillväxt är en av de viktigaste parametrarna för såväl investerare som borgenärer i ratio-analys. Det hjälper investeraren att prognostisera tillväxten i resultat och värderingar.

Det är viktigt att hitta företagets hållbara tillväxttakt. Den hållbara tillväxttakten är en funktion av två variabler:

Hur stor är avkastningen på eget kapital (vilket ger maximal möjlig tillväxt)?

Hur mycket av den tillväxten läggs på genom att behålla vinst (snarare än att betalas ut i

utdelning)?

Hållbar tillväxtfrekvensformel = ROE x Retention rate

Låt oss ta ett enkelt exempel på beräkning av hållbar tillväxt.

ROE = 20%Utdelningsgrad = 30%

Hållbar tillväxthastighet = ROE x Retention Rate = 20% x (1-0.3) = 14%

Analystolkning

- Om företaget inte växer kan det finnas större chanser att göra en skuldförlust. Företagets tillväxtfas är i allmänhet utdelning i tre delar - Hyperväxtperiod, Maturity Phase, Decline Phase

- Formeln för hållbar tillväxt är främst tillämplig i den mogna fasen.

Hållbar tillväxt - Colgates fallstudieexempel

Låt oss nu titta på Colgates hållbara tillväxt. Hållbar. Vi noterar att den hållbara avkastningen enligt formeln uppgår till cirka 11,6% 2015. Men för alla tidigare år är den över 40% (vilket verkar mycket osannolikt). På grund av den senaste tidens volatilitet i utländsk valuta (som leder till försäljningsvolatilitet) och återköp gjorda av ledningen (vilket leder till en ökning av ROE), är det inte meningsfullt här.

Slutsatser

Nu när vi har beräknat alla 29 förhållanden bör du uppskatta att förhållandeanalysen inkluderar att lära sig om företaget från alla dimensioner. Ett enda förhållande ger oss inte full förståelse för företaget. Alla förhållanden måste ses sammanhängande och är sammankopplade. Vi noterade att Colgate har varit ett fantastiskt företag med solida grundläggande.

Nu när du har gjort den grundläggande analysen av Colgate kan du gå vidare och lära dig Lär dig ekonomisk modellering i Excel (prognos för Colgates finansiella rapporter). Glöm inte att titta på dessa Finacial-modelleringstips och också ladda ner finansiella modelleringsmallar.

Vad tror du?