Avsättning för betydelse av inkomstskatt

Avsättning för inkomstskatt är den skatt som företaget förväntar sig att betala under innevarande år och beräknas genom att justera företagets nettointäkter med temporära och permanenta skillnader, som sedan multipliceras med tillämplig skattesats.

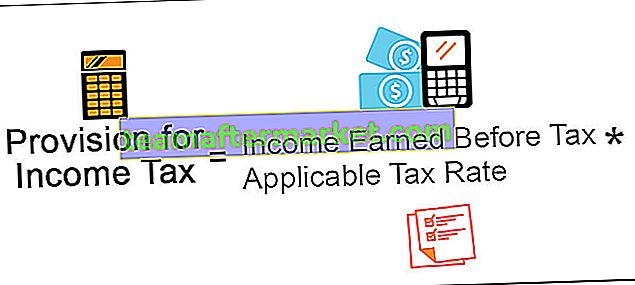

Avsättning för beräkning av inkomstskatt

Avsättning för inkomstskatt beräknas på den inkomst som individen eller företaget tjänar med hjälp av nedanstående formel:

Avsättning för inkomstskattformel = Inkomst som tjänats före skatt * Tillämplig skattesats

Beräkningsexempel på avsättning för inkomstskatt

Följande är ett exempel för att förstå konceptet på ett bättre sätt.

Du kan ladda ner denna avsättning för Excel-mall för Excel här - Avsättning för Excel-mall för inkomstskatt

A ltd är det företag som tillverkar och säljer bilprodukter i marknadsrapporterna efter siffror för räkenskapsåret som slutade den 31 december 2018. Antag att den tillämpliga inkomstskattesatsen för företaget för det aktuella året är 30%. Beräkna resultatet före skatt med den angivna siffran och avsättningen för inkomstskatten för det räkenskapsår som slutar den 31 december 2018.

Lösning

För att beräkna den beräknas först och främst vinsten före skatt utifrån de angivna uppgifterna.

Beräkning av vinstberäkning före skatt

- = $ 170000 + 100000

- = 70000 dollar

Således är ovanstående uttalande om beräkning av resultat före skatt $ 70 000 vinst före skatt för företaget A ltd. för räkenskapsåret som slutade den 31 december 2018.

Nu kommer beräkningen av avsättningen av inkomstskatt att vara följande:

- = 70 000 $ * 30%

- Avsättning för inkomstskatt = $ 21.000

Således är inkomstskatten för räkenskapsåret som slutar den 31 december 2018 för företaget A ltd 21 000 dollar.

Fördelar

De olika fördelarna relaterade till dessa är som följer -

- Det är den avsättning som företaget gör av sina vinster av nuvarande vinster för att uppfylla dess skatteplikt, som kommer att uppstå i framtiden. Det kommer emellertid att finnas ett visst tidsgap mellan den dag då företaget gör en skattebestämning och betalningsdagen. Så företaget kan ta tillfället i aktuella tidsavbrott och använda avsättningen för skatt som källa till kortfristig finansiering under mellanperioden. Det innebär inte någon extra kostnad för företaget såväl som inte innebär några juridiska formaliteter.

- Med hjälp av avsättningen för inkomstskatt gör företaget avsättningar för framtida ansvar i god tid. Det kommer att göra alla intressenter medvetna om den skatteskuld som kommer att uppstå i framtiden för företaget.

Nackdelar

Nackdelarna med dessa är följande:

- Det är finansieringskällan för företaget men endast på kort sikt och kan inte användas för finansiering på lång sikt enligt företagets krav.

- Det är ibland möjligt att företaget skapar en överskottsavsättning för inkomstskatten, vilket leder till otillräcklig användning av företagets medel för att företaget skulle kunna använda medel inom andra produktiva områden.

Viktiga punkter relaterade till avsättningen för inkomstskatt

De olika viktiga punkterna relaterade till dessa är som följer -

- Företaget skapar det ur sina vinster av nuvarande vinster för att uppfylla sin skatteplikt, som kommer att uppstå i framtiden.

- Den skapas med beaktande av den skattesats som gäller för företaget för den perioden.

- Företaget gör det genom att göra justeringar på skillnaden mellan permanent och tillfällig karaktär i företagets nettoresultat för perioden.

- Det finns ett visst tidsgap mellan datumet för avsättningen för skatt av företaget och det datum då den betalas. Därför kan den användas av företaget som källa till kortfristig finansiering under mellanperioden.

Slutsats

Avsättning för inkomstskatt avser den avsättning som skapas av företaget på den inkomst som intjänats av det under skadeundersökningsperioden enligt den skattesats som gäller för företaget. Företaget gör denna avsättning genom att justera skillnaden mellan permanent och tillfällig karaktär i företagets nettoresultat för perioden.

Eftersom det finns ett visst tidsgap mellan datumet för avsättningen för skatt av företaget och det datum då den betalas, så kan företaget ta tillfället i aktuella tidsgapet och använda avsättningen för skatt som källa till kortfristig finansiering under mellanperioden. Det är dock finansieringskällan för företaget men bara på kort sikt och kan inte användas för finansiering på lång sikt enligt företagets krav. Det är också möjligt att företagen ibland skapar en överskottsavsättning för inkomstskatten, vilket kan leda till otillräcklig användning av företagets medel.