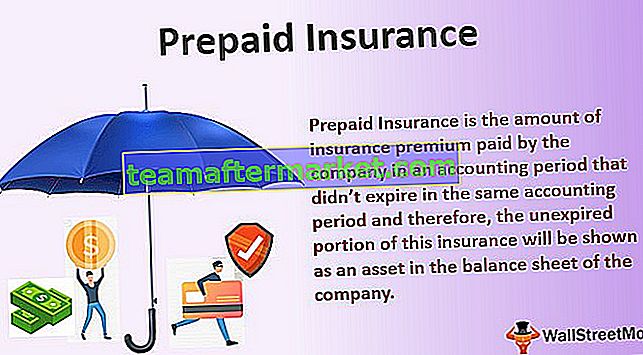

Vad är förbetald försäkring?

Förbetald försäkring är det belopp som försäkringspremien betalar av företaget under en redovisningsperiod som inte löpte ut under samma redovisningsperiod och därför kommer den kvarvarande delen av denna försäkring att visas som en tillgång i företagets balansräkning.

Enkelt uttryckt hänvisar det till den del av utestående försäkringspremie som betalas av företaget i förskott och för närvarande inte förfaller till betalning.

En försäkringspremie är ett belopp som en organisation betalar på uppdrag av sina anställda och andra försäkringar som verksamheten har gett till. I allmänhet betalas försäkringspremien månadsvis eller kvartalsvis. Kostnaden, som är förfallen och förutbetald, redovisas i bokföringen under omsättningstillgångar. Och kostnaden för den perioden visas under resultaträkningen.

Är förbetald försäkring en tillgång?

Fast Track-företaget köper ett års försäkring för sin leveransbil och betalar 1200 dollar för detsamma den 1 december 2017. Nu när du har förbetalt för tjänster som ska användas, klassificeras det som en tillgång

I det här fallet klassificeras förutbetald försäkring som omsättningstillgångar i balansräkningen, enligt nedan.

Det betyder att försäkringskostnaden varje månad är $ 1200/12 = $ 100. Under en månad mellan den 1 och 31 december är försäkringarna i 100 dollar förbrukade.

Låt oss titta på balansräkningen i slutet av en månad den 31 december 2017.

Observera att rapporteringsbeloppet för förbetald försäkring i balansräkningen är 1200 $ - 100 $ = 1100 $.

Försäkringen som används i december kommer att redovisas som en försäkringskostnad i december resultaträkning. Det visas nedan i provresultatet.

Förbetalda försäkringsjournalposter

Låt oss säga att XYZ-företaget som måste betala sin ansvarsförsäkring under ett räkenskapsår som slutade 31 december 2018 uppgick till 10 000 dollar. Företaget har betalat 10 000 dollar i försäkringspremie för hela året i början av kvartal ett.

Följande journalbokning kommer att skickas och kommer att återspeglas i XYZ-företagets konton.

Journalpost när förbetald försäkring betalas

- Förbetald försäkring debiteras vilket indikerar skapandet av en tillgång i balansräkningen

- Medan banken krediteras med ett lika stort belopp som balanserar bokföringsregeln (för varje kredit finns en lika debitering)

Journalposter när förbetald försäkring förfaller

När försäkring förfaller, för varje kvartal, dvs, kommer $ 2000 att dras från det förbetalda kontot och visas som en kostnad i resultaträkningen för det rapporterande kvartalet.

- Resultaträkningen för kvartalsslutet visar en kostnad på $ 2000 under raden Post försäkringskostnad

- I balansräkningen för XYZ-bolaget kommer det slutliga saldot på det förutbetalda kontot för bytesbalansen att visa ett saldo på $ 8 000 ($ 10 000 - $ 2 000) för kvartalet som slutar eftersom det förfallna beloppet för kvartalet har kostnadsförts för den perioden

- Belopp som förfaller och kostnadsförs i detta kvartal kallas även periodskostnaden eftersom det är kostnaden som ska uppstå under denna period

- Avdragsprocessen från kontot periodiskt kallas ofta avskrivningar

Justeringspost för förutbetalda kostnader

Att skicka justeringsposter för att balansera kontoböcker hjälper ofta, vilket gör att vi inte gör en post för nya affärstransaktioner. För att klara en justeringspost måste du debitera den faktiska kostnaden och kreditera det förbetalda kontokontot under hela avskrivningen. Det förbetalda kontot kommer till NIL-saldot i slutet av räkenskapsperioden och alla kostnader som upplupits i resultaträkningen.