Balansposter Klassificeringar

De poster som vanligtvis finns i hela balansräkningen inkluderar tillgångar som kontanter, lager, kundfordringar, investeringar, förutbetalda kostnader och anläggningstillgångar; skulder som långfristig skuld, kortfristig skuld, leverantörsskulder, ersättning för tvivelaktiga konton, upplupna och skulder som ska betalas; och aktieägarnas aktieliknande aktiekapital, ytterligare inbetalt kapital och balanserade vinstmedel.

De vanligaste balansposterna listas nedan -

- Likvida medel (omsättningstillgångar)

- Säljbara värdepapper (omsättningstillgångar)

- Kontofordringar (omsättningstillgångar)

- Varulager (omsättningstillgångar)

- Förutbetalda kostnader (aktuella tillgångar)

- Materiella anläggningstillgångar (anläggningstillgångar)

- Immateriella tillgångar (anläggningstillgångar)

- Kontoskuld (kortfristiga skulder)

- Ointäktade intäkter (kortfristiga skulder)

- Kortfristig skuld (kortfristig skuld)

- Nuvarande del av långfristiga skulder (kortfristiga skulder)

- Övriga upplupna utgifter och skulder (kortfristiga skulder)

- Långfristig skuld (långfristiga skulder)

- Inbetalt kapital (eget kapital)

- Balanserade vinster (eget kapital)

Balansräkningen baseras på grundläggande redovisningsekvationer som ligger under

Topp 15 Lista över balansräkningsposter

I balansräkningen visas normalt tillgångar på vänster sida med minskande likviditetsordning. Det betyder att nuvarande tillgångar kommer överst och sedan kommer fasta tillgångar att visas. Skulder och eget kapital visas på höger sida. Skulder redovisas före eget kapital och är i minskande likviditetsordning. Eget kapital framgår av nedanstående skulder. Som framgår av IBMs balansräkning,

Nedan följer huvudkomponenterna i balansräkningen: -

- Nuvarande tillgångar

- Anläggningstillgångar

- Nuvarande åtaganden

- Långsiktiga skulder

- Eget kapital

Nuvarande tillgångar

Tillgångar är de resurser som är kontanta eller kan konverteras till kontanter genom att sälja. Företag kan förvärva tillgångar med kontanter; det är därför de är kända som "användning av kontanter." Omsättningstillgångar är tillgångar som förväntas realisera kontant eller säljas till kunder under en given driftscykel eller ett år. I en typisk balansräkning placeras omsättningstillgångar före anläggningstillgångar. Nedan är de viktigaste posterna i omsättningstillgångar-

# 1 - Likvida medel

Kontanter är de medel som är tillgängliga för utbetalningar. Likvida medel är den mest likvida tillgången. Likvida medel är tillgångar som har en löptid på mindre än 90 dagar.

# 2 - Säljbara värdepapper

Säljbara värdepapper är tillgångar som kan konverteras till kontanter under ett år och är lättillgängliga. Säljbara värdepapper ger företaget en viss räntebelopp.

# 3 - Kontofordringar

Det belopp som kunderna är skyldiga företaget. Om beloppet är skyldigt andra än kunder är det känt som Notes-fordringar.

# 4 - Varulager

Varulager är tillgångar som en företagsägare kommer att sälja i framtiden. Företaget förväntas sälja sitt lager inom en snar framtid. Det är därför det placeras under kortfristiga tillgångar.

# 5 - Förbetalt kostnad

Den förutbetalda kostnaden består av den kostnad som företaget redan har betalat, men hittills har tjänster för den betalningen inte mottagits. Företaget förväntas få tjänsten inom en snar framtid. Exempel på förutbetalda kostnader kan vara förskottsförsäkring eller förskottslön till företagets arbetstagare.

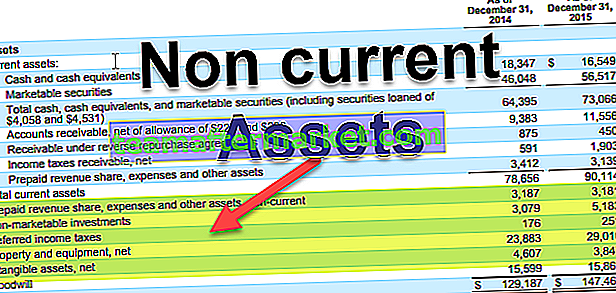

I IBM nedan är artiklarna under Aktuella tillgångar:

Anläggningstillgångar

Tillgångar som egendom, anläggning och utrustning omfattas av denna kategori. Dessa tillgångar har en livslängd på mer än 1 år. De förvärvas så att de kan generera kassaflöde i många år framöver. Eftersom kassaflödet från dessa tillgångar kommer under kommande år, aktiveras de för sin livslängd istället för att göra kostnader vid inköpstillfället.

Anläggningstillgångar kan i stort sett klassificeras i följande:

# 6 - Fastigheter, anläggningar och utrustning

Dessa är de tillgångar som är påtagliga till sin natur och relativt långlivade. Det inkluderar byggnader, mark, hårdvara, datorer etc.

# 7 - Immateriella tillgångar

Immateriella tillgångar är tillgångar som inte kan ses eller beröras fysiskt. Ett exempel på den immateriella tillgången är företagets immateriella egendom, såsom ett patent eller någon annan programvara. Kostnaden för enskilda tillgångar skrivs också av under åren.

Nuvarande åtaganden

Kortfristiga skulder är en skyldighet för företaget, som måste betalas under en viss redovisningsperiod eller vanligtvis om ett år.

# 8 - Konto betalas

Leverantörsskulder är en rörelseskuld som företaget behöver betala till sin leverantör för de varor och tjänster som mottagits. Det måste betalas för den angivna perioden eller om ett år.

# 9 - Unearned Revenue

Om intäkterna har genererats och fortfarande tjänster / varor måste levereras redovisas de under oförtjänt intäkter.

# 10 - Kortfristig skuld

Skuld vars löptid är mindre än 1 år omfattas av denna kategori.

# 11 - Nuvarande del av långfristig skuld

När företag tar långfristiga lån som obligationer, måste de betala ränta eller kupongbetalning för det lånet varje år. Det belopp som måste betalas om ett år kommer att omfattas av kortfristiga skulder.

# 12 - Övriga upplupna utgifter och skulder

Det kan inkludera pengar som är skyldiga till anställda etc.

Långsiktiga skulder

Långfristiga skulder är de skulder som företaget ägde och förväntas inte betala under ett år.

# 13 - Långfristig skuld

Långfristiga skulder inkluderar långfristiga skulder och obligationer emitterade av företag. Långfristiga skulder kan tas från många källor som banker och kommer att ha en annan typ av ränta och återbetalningsstruktur. Obligationer är den långfristiga skulden, till exempel 30 år, där företaget emitterar obligationen till långivarna och sedan gör kupongbetalning varje period som anges i obligationsstrukturen. Vid tidpunkten för förfallodagen får långivarna den sista kupongbetalningen och får en nominell summa av obligationen.

Aktieägarnas eget kapital

Aktieägarnas kapital är skillnaden mellan företagets tillgångar och skulder. Det är ett restvärde för dess aktieägare. Eget kapital består huvudsakligen av aktiekapital och balanserad vinst.

# 14 - Inbetalt kapital

Inbetalt kapital är värdet på aktier som företaget har gjort genom att emittera aktier till sina aktieägare. Aktier kan vara av två typer av stamaktier och föredragna aktier. Föredragna aktieägare har företrädesrätt till tillgångar för företaget före gemensamma aktieägare. Lager har ett mycket försumbart parvärde. Deras extra inbetalda kapital är skillnaden mellan det värde som företaget säljer till aktieägarna och nominellt värde.

# 15 - Behållna intäkter

Balanserad vinst är det belopp som kommer från företagets interna vinst. Från nettoresultatet har företaget två alternativ att antingen betala utdelningen eller behålla den för att investera i vissa projekt. Behållen vinst är skillnaden mellan nettoresultatet och utdelningen.

Slutgiltiga tankar

Som investerare bör man förstå innebörden av alla poster i balansräkningen, och den är sammankopplad med resultat- och kassaflödesanalysen. Balansräkningen är också mest benägen för bokföringsjustering (eller vi kan säga att manipulation), så vi bör också läsa fotnoterna noggrant i företagsrapporter för att ta reda på hur siffrorna sätts i räkenskaperna.