Vad är återstående risk?

Återstående risk, även känd som inneboende risk, är den risknivå som fortfarande gäller efter att alla risker har beräknats, för att uttrycka det i enkla ord, detta är risken som inte elimineras av ledningen först och den exponering som finns kvar efter alla kända risker har eliminerats eller beaktats.

Förklaras kortfattat

Restrisk är den riskmängd som finns kvar i processen efter att alla risker har beräknats, redovisats och säkrats. Under en investering eller en affärsprocess är det många risker involverade och företaget tar hänsyn till alla sådana risker. Det motverkar faktorer i eller eliminerar alla kända risker i processen. De risker som finns kvar i processen kan bero på okända faktorer eller sådana risker på grund av kända faktorer som inte kan säkras eller motverkas; sådana risker kallas restrisker.

Enkelt uttryckt, faran för ett företag som finns kvar efter att alla identifierade risker har eliminerats eller lindrats genom företagets ansträngningar eller interna kontroller och riskkontroller.

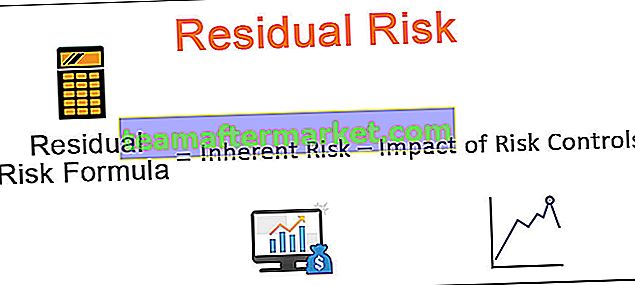

Formel för att beräkna återstående risk

Den allmänna formeln för att beräkna restrisk är:

I ovanstående restriskformel

- Inneboende risk är den riskmängd som finns i avsaknad av kontroller eller andra förmildrande faktorer som inte finns på plats. Det är också känt som risken före kontroller eller bruttorisk.

- Effekten av riskkontroller är mängden risk som elimineras, mildras eller säkras genom att ta interna eller externa riskkontroller.

Således, när effekterna av riskkontroller subtraheras från den inneboende risken, är det återstående beloppet som är kvar denna risk.

Låt oss titta på restriskexempel så att vi kan ta reda på vilken restrisk som kan vara för en organisation (i termer av potentiell förlust). Tänk på det företag som nyligen har startat ett nytt projekt.

Utan någon riskkontroll kan företaget förlora 500 miljoner dollar. Företaget utarbetar och följer riktlinjerna för riskstyrning och vidtar nödvändiga steg för att beräkna kvarvarande risk och mildra några av de kända riskerna. Efter att ha tagit de interna kontrollerna har företaget beräknat effekterna av riskkontroller till 400 miljoner dollar. Denna påverkan kan sägas som minskad riskförlust genom att vidta kontrollåtgärder.

- Nu är den inneboende risken = 500 miljoner dollar

- Effekter av riskkontroller = 400 miljoner dollar

- Således är kvarvarande risk = inneboende risk - inverkan av riskkontroller = 500 - 400 = 100 miljoner dollar

Exempel på återstående risker

Som ett återstående riskexempel kan du överväga bilbälten. Inledningsvis, utan säkerhetsbälten, var det många dödsfall och skador på grund av olyckor. Efter att säkerhetsbälten hade installerats i bilarna och gjorts obligatoriska att bära enligt lagen, minskade antalet dödsfall och skador avsevärt. Men det finns fortfarande skador och dödsfall av olyckorna även efter att föraren har använt dessa säkerhetsbälten, detta kan sägas som en kvarstående risk. Säkerhetsbältena har varit framgångsrika för att mildra risken, men det finns fortfarande en viss risk som inte fångas, det är därför som det sker dödsfall av misstag.

Hur företag försöker minska riskerna?

Företag hanterar risker på fyra sätt. Medan företaget försöker mildra riskerna på något av dessa sätt genereras en del av dessa risker. Dessa fyra sätt beskrivs i detalj med återstående riskexempel:

# 1 - Undvik risken

Företag kan besluta att inte ta på sig projektet eller investeringen för att undvika den inneboende risken i projektet. Ett företag kan besluta att inte ta ett projekt för att utveckla teknik på grund av de nya risker som företaget kan utsättas för. För att undvika sådana risker kan dock företaget exponeras för risken för att det konkurrerande företaget utvecklar en sådan teknik. Företaget kan förlora sina kunder och affärer och kanske utgöra ett hot om att vara mindre konkurrenskraftigt efter att konkurrentföretaget utvecklat den nya tekniken. Att undvika vissa risker kan således utsätta företaget för en annan kvarvarande risk.

# 2 - Riskminskning

Företagen utför många kontroller för att minska riskerna. En sådan riskminskningspraxis kan dock utsätta företaget för kvarvarande risker i själva processen. Tänk på ett produktions- och tillverkningsföretag som har listan över procedurer som ska utföras i tillverkningslinjen som kontrollerar riskerna i varje steg i processen. Men mänskliga eller manuella fel utsätter företaget för en sådan risk som inte lätt kan mildras.

# 3 - Risköverföring

De flesta företag och privatpersoner köper försäkringsplaner från försäkringsbolag för att överföra alla typer av risker till tredje part. Att köpa en försäkringsplan är det grundläggande verktyget för att mildra alla typer av risker, men det har också en viss mängd kvarvarande risker. Antag att ett företag köper ett försäkringssystem för den brandrelaterade katastrofen. Försäkringsbolaget vägrar dock att betala skada eller försäkringsbolaget går i konkurs på grund av det höga antalet anspråk av andra skäl. Således fungerade risköverföringen inte som förväntat vid köp av försäkringsplanen.

# 4 - Riskaccept

Efter att ha vidtagit alla nödvändiga steg som nämnts ovan kan investeraren vara bunden att acceptera en viss risk. Detta kallas riskaccept där investeraren varken kan identifiera risken eller kan mildra eller överföra risken utan måste acceptera den. Dessutom måste han betala eller drabbas av förluster om risken förverkligas till förluster. En sådan riskacceptans är vanligtvis i fallet med kvarvarande risker eller så kan vi säga att den risk som accepteras av investeraren efter att ha vidtagit alla nödvändiga steg är den kvarvarande risken.

Åtgärder för att motverka återstående risk

Även om risköverföring och riskaccept är de två metoderna för att motverka sådan risk, måste dock organisationerna följa ytterligare steg enligt nedan:

- Identifiera och mildra alla kända risker för företaget.

- Följ riskramen för att undvika förluster eller skador.

- Identifiera styrning, risk och efterlevnadskrav och formulera policy för detsamma.

- Bestäm styrkor och svagheter i riskramen och försök att förbättra den.

- Definiera organisationens riskaptit, dess förmåga att ta risker och motståndskraft mot förluster i händelse av en händelse.

- Identifiera och vidta nödvändiga åtgärder för att kompensera för den oacceptabla risken.

- Köp försäkring mot förluster för att överföra risken.

- Slutligen bör organisationen acceptera risken som den är och upprätthålla en resursbuffert.

Slutsats

Återstående risker är riskerna som finns kvar efter att alla okända risker har beaktats, motverkats eller lindrats. De kan också ses som de risker som finns kvar efter att en planerad riskram och relevanta riskkontroller har införts. Att subtrahera effekterna av riskkontroller från den inneboende risken i verksamheten (dvs. risken utan riskkontroller) används för att beräkna kvarvarande risk.

Denna typ av risk kan formellt undvikas genom att överföra den till ett försäkringsbolag från tredje part. I de fall där ingen försäkring tecknas mot sådana risker accepterar företaget vanligtvis den som en risk för verksamheten. Det skapar en reserv för att hantera dessa risker.

Således överför eller accepterar företaget kvarvarande risk som en del av den pågående verksamheten.